“人寿保险”这个词相信大家都听说过。但如果邀你给别人讲讲人寿保险,你能做到吗?如果您需要描述不同的保险条款,规定或类型,该怎么办?人寿保险到底有什么用呢?它能保障期是多久?谁需要它?这似乎很复杂,但答案相当简单。

人寿保险最初的作用是在您去世时为您的亲人提供免税的一笔钱,让他们继续实现他们的财务目标。这是一种有价值的资产,让您高枕无忧,即使您不在受益人身边,他/她们也能得到照顾。

到如今,美国的终身现金值人寿保单,已经演化成为了复杂专业的综合金融产品,用来应对疾病,税务,遗产,财富等多方面的需求。

在美国人寿保险指南中,您将学到:

- 人寿保险是什么

- 人寿保险如何运作

- 人寿保险的优势

- 为什么人寿保险很重要

人寿保险是什么?

人寿保险是保单持有人与保险人(公司)或保险人之间的合同,保险人(公司)承诺,在被保险人(通常是保单持有人)去世后,向指定的受益人支付一笔钱。 根据合同,其他事件,如绝症,重大疾伤害或重大疾病也可能触发付款。

人寿保单是一份法律合约,合约条款描述保险事件的限制。 具体的例外情况通常写入合同中,以限制保险公司的责任;常见的例子是与自杀,欺诈,战争,骚乱和相关的索赔。

人寿保险如何运作?

一旦了解了人寿保险的法律含义,人寿保险就比较容易理解了。下一步我们将学习如何去了解保单的常见组成部分,如何申请,以及不同类型的保单和相关费用。通过学习这些知识,您将了解如何根据自己的需要,为您的家庭获得正确的保险。

人寿保险的共同特点是什么?

无论您购买何种类型的保单,人寿保险都包含以下5个部分:

被保人 / Insured 由人寿保险公司承保的生命个体。

保单持有人/Policyholder 拥有这份人寿保险单所有权的人,或机构。通常情况下,如果被保人死亡,则支付死亡理赔金。通常,被保人和保单持有人是同一人。

受益人/Beneficiary 收款的人或机构。可以指定一个以上的受益人。

保费/Premium 每月或每年支付的款项,以保持保单有效。如果你停止支付保费,保单就会失效。

死亡赔偿/Death benefit 俗称保额,身故赔偿金。是当赔偿条件被触发时,支付的上限总额。一旦您支付了第一笔保费,人寿保险保单就会生效,这意味着,保单一旦生效,您就有资格获得身故赔偿金。

保险公司在以下特殊情况下没有支付支付身故赔偿金的义务:

-

- 保单持有人的定期人寿保险政策已到期

- 保单失效或被取消

- 死亡发生在保单生效后的两年内,保险公司在申请中发现了欺诈证据

如何申请人寿保险?

人寿保险的申请,从开始到结束,往往需要3到8周。但您通常只需7个步骤即可完成整个过程。以下是申请流程:

1.获得免费方案和报价。通过比较不同保险公司的方案设计和费率,可以确保获得所需要的保单设计方案。您不必支付人寿保险报价费用。

2.选择您的保单。考虑自己的目标,成本,客户服务和平均申请时间。

3.填写申请表。您可以在线填写申请表或授权专家寻求帮助。无论哪种方式,您都需要回答一些基本的收入和健康信息。

4.参加体检。作为承保过程的一部分,您可能需要参加类似于基本体检的体检。检查是免费的,体检人员将按照您的时间表来到您家或您指定的场所。在2020年后,随着科技和大数据技术的发展,很多保险提供了免体检的投保流程,对于18-50岁健康的投保人,最快可以在5天内完成投保。

5.完成面试。保险经纪人会问您一些生活方式和健康问题。

6.等待批准。保险公司将收集所有的信息,以决定最终的保费,该保费应与您收到的报价相似。

7.签署您的政策。在您签署保单并支付第一笔保费后,您的保单将生效。

有关更多信息,请准确了解申请人寿保险时需要做什么。

有哪些不同类型的人寿保险?

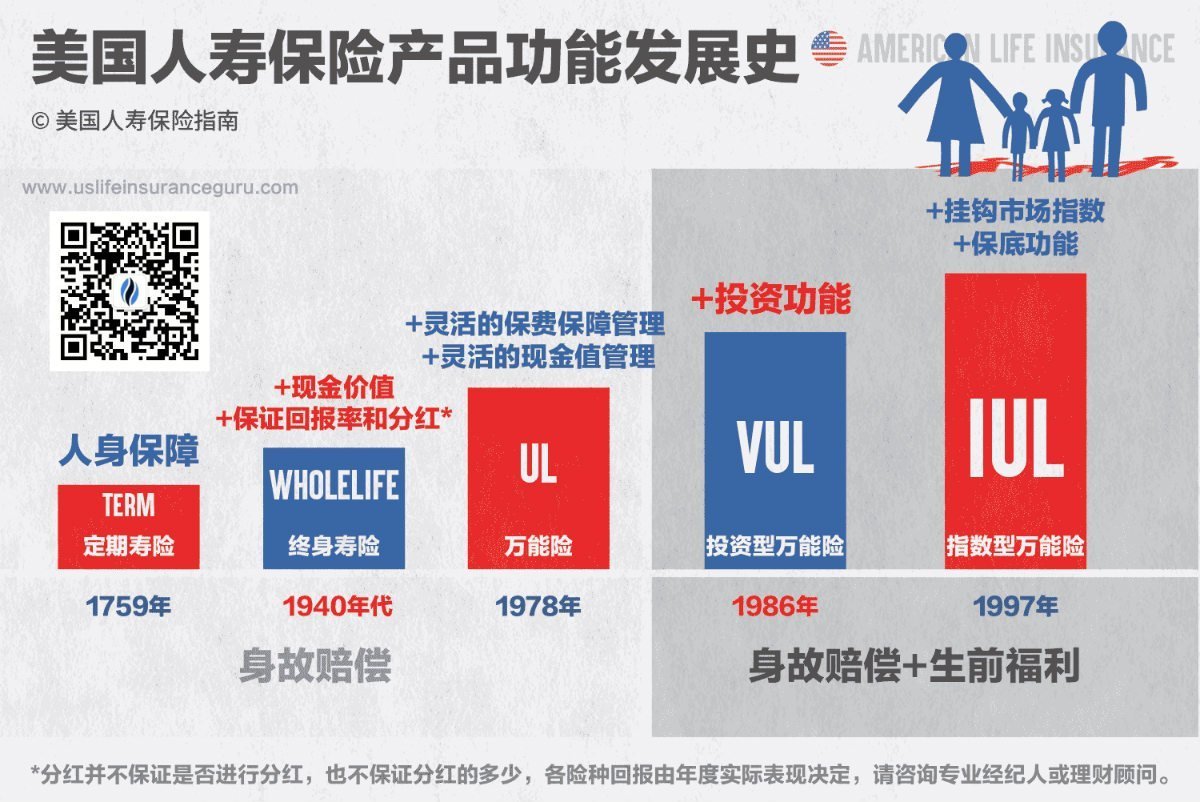

“人寿保险”只是一种统称,具体到保险产品,有非常多的产品种类。保单持续多长时间,保险成本和额外扣除款项都取决于每个产品约定的不同保险范围。但从广义上讲,我们把人寿保险划分为两种不同的类型:定期人寿保险和终身人寿保险。下图是人寿保险产品功能的发展历史:

定期人寿保险/Term

定期人寿险在一定年限内有效,称为期限(Term)。当该期限结束时,该保单宣告到期。这通常是最实惠的人寿保险类型,用来在你需要的年限内为受益人提供身故赔偿。

终身人寿保险/Permanent

终身人寿保险没有到期日,只要保单持有人支付保费,保单就会持续有效。终身人寿保险还有一个现金价值部分,作为一种可以使用的投资工具。与定期人寿保险相比,现金价值积累的功能部分增加了终身人寿保险的价格。

终身人寿保险产品包括:

- 分红型终身险/Whole Life

- 万能险/Universal Life

- 投资型万能险VUL/Variable Universal Life

- 保障型万能险GUL/Guaranteed Universal Life

- 指数型万能险IUL/Indexed Universal Life

定期人寿险和终身人寿险的对比

定期人寿险还是终身人寿险?相信大多数刚接触到美国人寿保险的用户都会问自己这个问题。对于大多数人来说,定期人寿险是个不错的选择,因为它价格合理,而且简单明了。然而,对于财务状态比较复杂的客户来说,具有现金值储备功能和永久保障的终身人寿保险,就显得非常有用。寻求持有执照的专业经纪人或财务专家,可以帮助您确定哪种方案更适合您的需要。

人寿保险费用是多少?

根据LIMRA美国人寿保险市场与研究协会行业协会的统计,对于一个20岁的非吸烟者,保额为$250,000的定期人寿保险的估计费用,约为每年160美元。人寿保险的实际成本取决于多种因素,包括您居住的地方,您的年龄,您的健康和健康史,您的财务历史和您的爱好。当然,保单的覆盖数量,保障类型和保障期限长度也在会影响费率。

不同的保险公司以不同的方式权衡这些因素,这就是为什么比较多家公司的报价,以确保您获得最实惠的方案重要的原因。

人寿保险有哪些优势?

人寿保险有许多优势,使其成为财务规划的必要组成部分。如果您把人寿保险作为家庭保障计划的一部分,具有以下显着性优势。

免税提供资金

人寿保险单提供的身故赔偿金是免税的一笔钱。这意味着全部金额将足额捐赠给您的受益人。

这是人人负担得起的保障计划

虽然人寿保险的确切成本各不相同,但在很大程度上,还是相当实惠的。考虑一下:一个健康的30岁男性,每月也许只用付40美元,就能买到保额为$100,000美元的终身人寿保险保单。这笔开销大约只是每个月的手机通信费用,或者一顿饭钱。既然一顿饭钱的积累能帮助到支付大学费用,房屋贷款,退休计划甚至重大伤害和疾病的开销等等,那么这笔钱就花得非常值。

这是另一种投资工具

定期人寿保险很简单,但带有现金价值功能的终身人寿险产品可以作为强制投资工具(相对于强制储蓄)。在投资取捨终身人寿保险保单是否正确之前,您应该谘询财务顾问,如果您已经有了其他的免税投资选择(如ROTH IRA,政府债券),那人寿保险产品可以作为您另一种额外的投资理财工具。

为什么人寿保险很重要?

做好家庭或个人的财务规划固然重要,但如果你是家庭的主要收入来源,而你不幸身故,那所有的计划都没有了意义。人寿保险的意义和重要性在于它提供的对生活的信心:

- 为您的家人提供未来的保护计划,如大学学费计划和退休后的免税终身收入计划

- 偿还房屋贷款或学生贷款

- 为子女,孙子女或社会留下遗产和继承计划

- 支付生命末期的葬礼等开销,据统计,平均花费近$10,000

有关更多信息,请准确了解人寿保险目的与作用。

谁需要人寿保险?

人寿保险对大多数人来说是一个有用的工具,但这并不意味着每个人都需要它。以下情况也许是例外:

- 你没有任何受益人。如果你年轻而单身,并且没有人依靠你的财务状况而活,你可能不需要人寿保险。但请记住,你仍然有理由购买它。随着时间的流逝,购买的时间越晚,人寿保险的保费就越贵,所以你可能应该选择在你年轻时费用最低的时候来申请。虽然没有任何受益人,您也可能想回报社区和社会,将钱留给一些组织或慈善机构。

- 你没有(或预期)任何债务。如果你的死亡不会给家庭或亲友带来债务,你可能不需要人寿保险。但是你也应该考虑未来的债务,比如让孩子上学或照顾年迈父母的费用。重要的是,要展望您的人寿保险预期需求,而不仅仅是评估过去。

- 你可以自我保险。即使您确实拥有或预期债务,您也可以使用自己的储蓄来完全付清。

如果您不属于这些情景之一,您应该认真考虑人寿保险。如果你没有它,你可能会在最糟糕的情况下,再让你的亲人在经济上蒙受伤害 – 这些都可以通过人寿保险轻易避免。

insurGuru©️推荐阅读