Le compte d'assurance financière aux États-Unis est-il prudent ou agressif?

Traditionnellement, les produits d'assurance et de police constituent généralement un filet de sécurité de base pour les finances de la famille.Par conséquent, aux yeux de la plupart des gens, les produits d'assurance sont des produits financiers relativement «conservateurs».Dans les lois et réglementations en vigueur aux États-Unis, les compagnies d'assurance sont également strictement tenues d'expliquer au public la différence entre "assurance" et autres "produits d'investissement" et leurs attributs financiers.

Regardez attentivement la dernière page du manuel d'instructions de votre produit sous garantie à vie,CertainementVous verrez des instructions similaires à ce qui suit:

然而,Les compagnies d'assurance ont généralement des notations financières plus solides et des atouts globaux que les banques commerciales.La valeur de crédit de ce type de compte de police d'assurance avec de solides attributs financiers dépasse de loin celle des produits financiers ordinaires.

(>>> Lecture recommandée:Que sont les notations de crédit et financières?Comment lire la note?À quoi servent les évaluations pour nous?)

Pour en faire l'expérience par vous-même, vous pouvez trouver une banque privée à proximité, comparer le compte d'actions, l'immobilier en garantie et le compte au comptant de la police d'assurance-vie en garantie, et voir combien la banque prêtera en fonction de la valeur comptable. clair en un coup d'œil.

Avec l'évolution de l'époque, surtout après 2000, certainsGroupe d'assurance financière de gestion d'actifs, C'est le "Gestion des risques", et le résultat de notre propre activité de gestion de placements"Potentiel de croissance de la valeur de rachat", combinés les uns aux autres, à l'extrême dans le cadre institutionnel existant, et loin devant les normes de l'industrie.

Même dans tout le domaine du financement des polices, un contrat d'assurance vie de type purement "produit d'investissement" a été développé.

Cet article partagera et présentera cePolices d'assurance-vie américaines spécifiques à une classe.Soulignez les avantages et les inconvénients de ce type de compte de police d'assurance-vie, et quels groupes spécifiques d'assurés peuvent convenir à ce type de demande de police.

Qu'est-ce qu'un contrat d'assurance de type produit d'investissement pur?

Pour expliquer ce type de police d'assurance-vie, vous devez d'abord comparer l'assurance-vie «normale» avec la valeur de rachat.

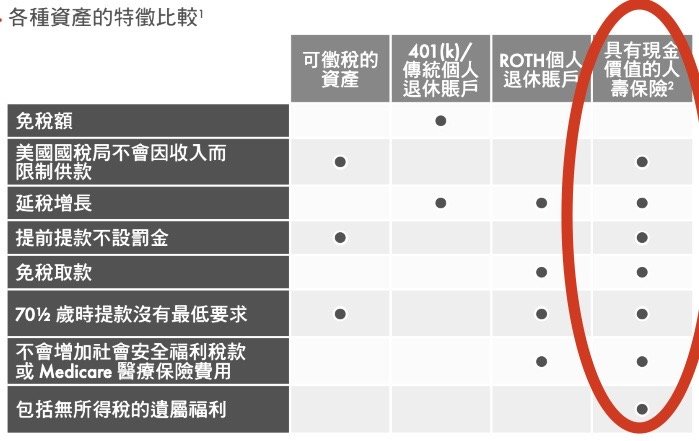

Dans des circonstances normales, une assurance-vie à valeur de rachat aAucune pénalité pour retrait anticipé,Croissance à impôt différé,Retrait libre d'impôt,Il n'y a pas d'exigence minimale pour les retraits à l'âge de 70.5 ans.,N'augmentera pas les impôts sur les prestations de sécurité sociale ni les coûts de l'assurance maladie MedicareEt d'autres avantages, nous fournissons un tableau de comparaison des fonctionnalités d'actif accessible au public pour illustrer, comme le montre la figure ci-dessous.

En raison de l’évolution et du développement à long terme du marché américain de l’assurance, certains géants de la finance ont progressivement intégré leur expertise dans des produits tels que les polices d’assurance-vie, et certains types de comptes de polices d’assurance-vie américains ont progressivement montré le "Risque faible, potentiel de rendement élevéGrâce à ces réalisations, il a rapidement été reconnu par le marché et les assurés.

Cependant, l'IRS n'est pas une lampe économe en carburant, afin d'empêcher les riches de cacher tout leur argent dans le compte de police d'assurance-vie (Colonne d'histoires historiques connexes), le 1988 juin 6, la loi TAMRA est entrée en vigueur.Tout simplement,Chaque police d'assurance-vie standard, Sera basé sur chacun de nos assurésÂge réel, somme assurée, état de santéEt d'autres facteurs,AdaptéLa limite supérieure d'un montant de dépôt.

Un compte de police d'assurance-vie «produit de placement» est un produit au-delà de cette ligne rouge.

Le contrat de police de type investissement est-il toujours une assurance-vie et les réclamations peuvent-elles être réglées normalement?

Il s'agit toujours d'un contrat de police d'assurance-vie et les réclamations seront réglées conformément aux conditions d'une police normale.

Quels sont les avantages et les inconvénients des contrats de police d'assurance des produits d'investissement?

Par rapport aux polices d'assurance-vie ordinaires, le plus grand inconvénient des contrats de police d'assurance de produits d'investissement est que,Perdu l'avantage fiscal.

Les demandes normales de ce type de compte de police, telles que les demandes d'indemnisation en cas de décès, pour le bénéficiaire,Toujours exonéré d'impôt sur le revenu.Toutefois, si vous retirez de l’argent du contrat d’assurance des produits d’investissement, quelle que soit la méthode utilisée,Tous doivent payer des impôts.

La plupart des assurés penseraient que l'utilisationLa manière d '«emprunter», Vous pouvez éviter de payer des impôts en vous empruntant de l'argent.Cependant, cette méthode concerne les comptes de contrats de police d'assurance de type produit d'investissement,N'est pas applicable.

Retrait avant l'âge de 59.5 ans, il y aura un impôt fédéral de 10% sur le revenu du compte.

Cette lacune est également l'avantage des contrats de police d'assurance des produits d'investissement - si notre retour sur investissement est bien supérieur à la part d'impôt à payer et que le risque d'investissement est également extrêmement faible, alors notre première réaction est d'investir autant que possible Plus de fonds.

À ce sujet, la chronique précédente du Guide de l'assurance-vie © ️ en a fait une interprétation détaillée, accessible en cliquant sur le lien ci-dessous.

(>>> Lecture recommandée:Combien d'argent peut être chargé dans un compte de police d'assurance-vie américain?)

Quels groupes peuvent convenir aux contrats de police d'assurance de type investissement pur?

- Groupes de plus de 45 ans

- Groupes qui ont besoin de réclamations d'assurance-vie

- Trop d'actifs, besoin de traiter le groupe d'actifs inactifs

- Ceux qui croient que le taux d'imposition sera plus élevé à l'avenir

- J'espère créer un groupe qui a un fort potentiel d'accumulation de valeur de trésorerie à long terme et qui peut investir efficacement dans ce groupe d'actifs sur le marché du crédit

- Comprendre les règles de fonctionnement des polices d'assurance financière et ne pas considérer les groupes qui retirent de l'argent des comptes de polices d'assurance

Résumé de l'article

Par l'introduction de cet article, nous soulignons que l'assurance-vie n'est pas simplement un produit «de type protection» d'indemnisation en cas de décès dans le concept traditionnel.Le groupe d'assurance-vie peut ne pas être une entreprise qui fournit simplement des services de «protection et de réclamation» dans l'impression traditionnelle.

Avec le développement et les progrès de la société, les comptes de polices d'assurance-vie ont dérivé des fonctions diversifiées. Le marché de l'assurance-vie a également subi d'énormes changements au cours des XNUMX dernières années. Différentes marques d'assurance-vie américaines ont choisi différents domaines fonctionnels et produits. Sur le terrain, activement à la recherche et au service de groupes ayant des besoins spécifiques - la situation de s'appuyer sur des «marques» pour prendre toute une famille est une histoire de longue date.

De plus, certaines sociétés financières et d'assurances de gestion d'actifs ont directement abandonné le marché des produits de consommation pure et de protection pure tels que les «assurances vie temporaires» traditionnelles, afin de pouvoirAccent mis davantage sur la fourniture de services de gestion d'actifs professionnels raffinés à des groupes spécifiques d'assurés.

Cependant, pour chaque preneur d'assurance, bien qu'il y ait tellement de choix sur le marché, en raison du monopole à long terme de l'information, nous, assurés, n'avons pas assez de références.Face à ces circonstances,Guide américain de l'assurance-vie© ️Compilation et publication de la "Trilogie des stratégies à lire absolument dans l'assurance-vie américaine"(Préparation),(Articles incompréhensibles),(Exigences)"Et fourniSystème de comparaison automatique des prix des produits d'assurance des consommateursLes assurés peuvent se renseigner gratuitement et j'espère que ces rubriques et ces gadgets pourront aider certains assurés à clarifier leurs idées et à avoir une communication plus efficace face aux courtiers ou aux conseillers financiers.

Guide américain de l'assurance-vie© ️Espérons enfin que chez le professionnelCourtier en assurance-vieAvec l'aide de, chaque assuré peut comprendre et maîtriser pleinement les avantages et les inconvénients des solutions produits des différentes entreprises, et enfin trouver une entreprise et une solution produit qui correspondent à notre plan financier, et réaliser véritablement la protection des actifs et l'héritage de la richesse.