Seguro de vida americanoLa función más básica es brindar protección integral a las personas o familias.Cuando nos mudamos a comprarseguro de vidaDespués de sus pensamientosEs inevitable que surja la cuestión de a quién comprar el seguro primero.

Muchos jóvenes amigos piensan primero en solicitar a sus hijos o padresSeguro de vida americano, En lugar de pensar en postularte para ti primero, porque siempre siento que ahora estoy en un cuerpo fuerte, y la gente también es buena. Los accidentes, las enfermedades y las muertes no vendrán activamente a la puerta, y son más tabú cuando llega a estas cosas.¿Es correcto este tipo de pensamiento?Estados Unidosseguro de vidaEsta columna de la red de guías dará una explicación detallada.

¿A quién debemos comprar un seguro primero?

Guía estadounidense de seguros de vidaEntre los lectores de la red, muchos amigos que están casados y tienen hijos están enamorados y son responsables de la protección de sus hijos contra las enfermedades graves de por vida, los fondos para la educación para la escolarización, la compra de una casa cuando crezcan e incluso los fondos empresariales. Empiece a planificar para los niños pequeños e incluso para los recién nacidosSeguro americano.Algunos amigos solteros, porque están ocupados con sus carreras, no tienen tiempo para cuidar de sus familias y se preocupan por la salud de sus padres, también comienzan a considerar comprar un seguro para sus padres ancianos.

La intención de la mayoría de las personas al comprar un seguro es proteger y proteger a sus familias.Guía estadounidense de seguros de vidaLos editores en este punto se identifican con esto.

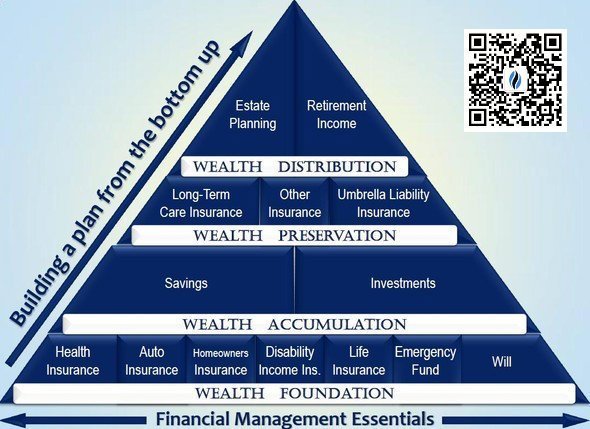

El seguro es la transferencia de riesgos objetivamente existentes en el futuro.Como se muestra en la figura siguiente, en una tabla piramidal de gestión financiera familiar saludable, el seguro es la parte básica de la acumulación de riqueza de una familia y está en la base de la pirámide. Se puede decir que el seguro es la base de la acumulación de riqueza de cada familia .

Por lo tanto, en el proceso de acumulación de riqueza en una familia pequeña,Lo primero que debe hacer es comprar un seguro para la columna vertebral de la familia para construir esta base.

El pilar familiar primero

Quién es el sostén de la familia, compra un seguro primero.Si su esposo gana más que su esposa, primero cómprelo, si su esposa gana más que su esposo, cómprelo primero.

En la superficie, la vida de las familias estadounidenses de clase media se ve muy hermosa.Sin embargo, si hay un cambio importante, como enfermedad, accidente, desempleo, etc., la familia pierde su fuente de ingresos. En este momento, hay padres y ancianos que necesitan cuidarlos y niños que necesitan para pagar educación y manutención, préstamos para vivienda familiar y préstamos para vehículos. No se ha saldado, y toda la familia caerá en el abismo financiero de una vez.

Tanto para los ancianos como para los niños de la familia,Guía estadounidense de seguros de vidaLa edición de también se explicará en la siguiente sección.

Tanto para los ancianos como para los niños de la familia,Guía estadounidense de seguros de vidaLa edición de también se explicará en la siguiente sección.

En primer lugar, estos dos grupos de miembros de la familia no suelen generar ingresos económicos, especialmente los niños, por lo que no suelen ser los primeros en considerar los objetos asegurados.

Al mismo tiempo, en lo que respecta a las familias, la seguridad de los adultos es el único requisito previo para el crecimiento saludable de los niños y antes de que los adultos hayan configurado un seguro, deben tener cuidado de asegurar a sus hijos.Incluso en el desafortunado caso de un accidente, debido a una enfermedad grave o fallecimiento, la familia pierde su fuente de ingresos. Los niños pueden vivir de las reclamaciones del seguro, seguir recibiendo una buena educación y los ancianos también pueden recibir apoyo y cuidado.

Al comprar un seguro para niños

Desde un punto de vista profesional, debido a que el niño básicamente no tiene la capacidad de proporcionar una fuente de ingresos para la familia, desde la perspectiva del riesgo financiero, la desafortunada muerte de un niño, los miembros de la familia soportan más pérdidas espirituales que pérdidas económicas. pérdida.

Al mismo tiempo, desde el punto de vista de los datos, la probabilidad de un accidente personal antes de que un niño alcance la edad adulta es generalmente menor que la de un adulto.Por lo tanto, en la industria de seguros de vida de EE. UU., No todas las compañías de seguros están dispuestas a asegurar a los niños. Al mismo tiempo, también se requiere que los padres necesiten un seguro antes de poder asegurar a los niños.

En la vida real, los padres compran un seguro de vida estadounidense para sus hijos, generalmente por las siguientes tres razones:

- Usado para "Protección integral de por vida": El niño tiene el costo de seguro más bajo.

- Usado para "Ahorro y gestión financiera"Propósito: como suplementoPlan de Educación 529, Proporcionar el pago inicial para la compra de una casa, fondos de riesgo, etc.

- Asegúrese de que el niño no pueda asegurar o aumentar el monto del seguro debido a cambios de salud durante el crecimiento del niño.

La situación de la compra de seguros para personas mayores

Debido a que los ancianos son mayores, tienen más problemas de salud, altos costos de seguro y cobertura de seguro relativamente baja.En esta etapa, los niños les compran un seguro, generalmente para resolver la presión económica que suponen los cuidados a largo plazo, el tratamiento médico y el Gasto Final que enfrentarán cuando sean mayores.

Pero desde la perspectiva de la herencia de la riqueza, si los padres y las personas mayores acumulan mucha riqueza en sus vidas, pueden tomar la iniciativa de utilizarSeguro de vida americano"Esta herramienta financiera continúa la herencia de la riqueza.

En la vida real, las personas mayores compran un seguro de vida estadounidense, generalmente por las siguientes dos razones:

- Cooperar con fideicomisos irrevocables para la herencia de riqueza.

- Pagar altos impuestos a la herencia

Resumen del artículo

Una vez que hayamos establecido una base sólida para el apoyo familiar, podemos considerar comprar un seguro para el otro cónyuge y luego asegurar a los hijos.Si se han sentado estas bases, podemos considerar comprar un seguro para nuestros padres.

El objetivo final de comprar un seguro para niños y padres es ayudar a reducir la carga financiera que enfrentamos como niños en caso de algunos accidentes.

Por tanto, concluimos que la prioridad de adquirir un seguro en una familia es:La principal fuente de ingresos familiares> niños> ancianos.