En el trabajo, suelo entrar en contacto con nuevos inmigrantes.Cuando se trata de seguros, por lo general entienden la industria de seguros estadounidense a su manera.EstoEs el instinto y la inercia mental de la capacitación ambiental, pero puede causar ciertos obstáculos para solicitar un seguro estadounidense.Para facilitar la comprensión de todos,Hoy, utilizaré el método de comparación para hablar brevemente sobre algunas diferencias básicas entre el seguro de vida nacional y el seguro de vida estadounidense.

El seguro de vida nacional se puede dividir básicamente en "tipo de consumo", "tipo de ahorro" y "seguro universal" y "seguro participante".

El seguro de vida en los Estados Unidos, sin importar cómo lo promueva la compañía de seguros, es esencialmente de cinco tipos.“Término”, “Vida entera” “Vida universal (UL)” “Índice de vida universal (IUL)” y “Vida universal variable (VUL)”.

El término puede considerarse como el correspondiente "seguro de consumo" nacional.Generalmente, el Plazo está garantizado por diez años, veinte o como máximo treinta años.Durante este período, si algo sucede, la compañía de seguros pierde dinero, está bien, incluso si se aporta la prima.

Whole Life es más como un seguro de ahorro nacional.La prima es cara, pero su valor en efectivo está garantizado.Básicamente, cuando tienes 120 años, si todavía estás vivo, el dinero que te pagaste más los intereses acumulados a lo largo de los años es exactamente lo que debería pagar la compañía de seguros.Por tanto, Whole Life, cuanto más vivas, menos riesgosa será la fórmula del seguro, hasta que el riesgo sea 0, porque al final todo el dinero es tu propia inversión.

Vida Universal (UL) corresponde al "seguro universal".La característica es que el método de pago de la prima es flexible, desea pagar más y pagar menos, y es libre de pagar dentro de un cierto límite.Para UL en los Estados Unidos, la tasa de rendimiento se basa en la tasa de interés actual.Estados Unidos en la década de XNUMX fue una era de altas tasas de interés.En ese momento, UL era muy fuerte, pero con la posterior disminución de las tasas de interés, la rentabilidad de esta póliza de seguro era, naturalmente, demasiado pobre.

"Índice de vida universal (IUL)" "Vida universal variable (VUL)" Esto se puede considerar como un "seguro de inversión" típico."Vida Universal Variable (VUL)", para decirlo sin rodeos, es especular fondos mutuos en seguros.Sin embargo, este tipo de producto tiene altos riesgos y beneficios, quienquiera que revuelva lo sabrá.

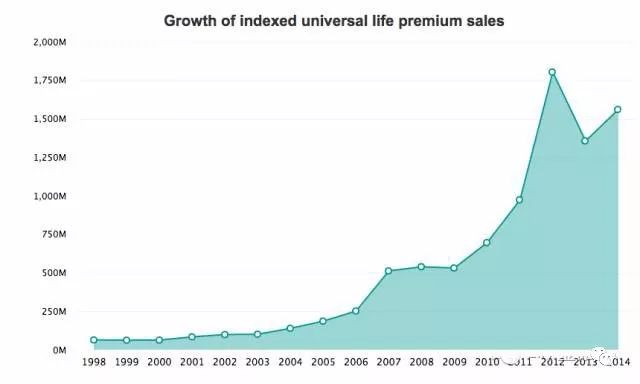

IUL puede considerarse como el producto de "pollo frito popular" de la industria de seguros estadounidense en la última década.No existe un producto similar vinculado al índice bursátil en los seguros nacionales.Después de experimentar los altibajos de VUL, la gente prefirió este tipo de productos de bajo riesgo.Sin embargo, no importa cuán pequeño sea el riesgo, todavía existe riesgo.Si un corredor de seguros le dice que IUL está XNUMX% libre de riesgos, entonces su profesionalismo es cuestionable.

IUL puede obtener mayores beneficios que Whole life y UL cuando los riesgos son asequibles para la mayoría de las personas, por eso es muy popular.

En resumen, para comprar un seguro de vida en los Estados Unidos, primero comprenda esta clasificación básica y luego elija el siguiente paso de acuerdo con las necesidades personales.No se deje fascinar por los anuncios publicitarios.No importa lo hermoso que sea, todavía no puede salir de esta caja.

Hablando de la diferencia entre los seguros estadounidenses y los seguros nacionales, primero debemos hablar sobre la diferencia en el manejo de los problemas fiscales.

En Estados Unidos, cualquier actividad económica debe tener en cuenta el tema de los "impuestos".El seguro de vida no es una excepción.Debe ser muy diferente del seguro de vida nacional y del seguro de vida de Hong Kong.

Los impuestos en los seguros de vida en Estados Unidos se reflejan principalmente en los siguientes aspectos:

Beneficio por fallecimiento del seguro de vida (Beneficio por fallecimiento) exento del impuesto sobre la renta (impuesto sobre la renta).Tenga en cuenta que este es el impuesto sobre la renta, no el impuesto a la herencia.Esto significa que el monto total de la indemnización por muerte del seguro de vida en los Estados Unidos se incluirá en el monto del impuesto a la herencia. En 2018, la desgravación fiscal a la herencia para una persona es de 1100 millones de dólares estadounidenses.Por lo tanto, es probable que la gente común no tenga que preocuparse por el impuesto a la herencia sobre el dinero del seguro de vida que les quede a sus hijos en el futuro.¿Cuáles son los beneficios de la exención del impuesto sobre la renta?En los Estados Unidos, tienes que pagar impuestos sobre todo lo que ganas para ganar dinero, y la tasa impositiva promedio es de más del 20%, lo cual es realmente angustioso.Sin embargo, el dinero recaudado en el seguro de vida completo se tomará prestado cuando se utilice el "préstamo", y no hay necesidad de pagar un centavo de impuestos.

Además, el Servicio de Impuestos Internos de EE. UU. También es muy sofisticado. El dinero que invierte en seguros de vida tiene un límite y la parte que excede el límite es "MEC" (Contrato de Dotación Modificado), lo que significa que no puede disfrutar del Beneficios de la tributación.

Si es ciudadano o tarjeta verde de los EE. UU. Y tiene una declaración de impuestos sobre la renta en todo el mundo, puede comprar un seguro de Hong Kong, un seguro nacionalSin esta restricción "MEC",Todos los ingresos se contabilizarán como impuesto sobre la renta.

Si eres extranjero, básicamente tendrás un impuesto a la herencia al comprar una casa en Estados Unidos, porque la desgravación del impuesto a la herencia es de solo $ 6, y tendrás que pagar impuestos si la superas.Pero si compra un seguro, porque es un activo intangible, no habrá impuesto a la herencia.y entoncesLos extranjeros que compran un seguro estadounidense están exentos del impuesto sobre la renta y del impuesto a la herencia, Hay muy pocos temas como el trato preferencial fiscal.

El segundo punto se refiere a las diferencias en algunos tipos de seguros.

El seguro nacional incluye el seguro de enfermedad grave y el seguro de accidentes.Estos "tipos de seguros" similares en los Estados Unidos se complementan básicamente en los seguros de vida en forma de "Cláusulas adicionales" (cláusulas adicionales).En comparación con los tipos de seguros especializados nacionales, tiene la primera ventaja de un costo más bajo y, en segundo lugar, cubre una amplia gama.

Tengo amigos hace muchos añosDomésticoCompré un seguro de enfermedad crítica. En ese momento, el corredor de seguros dijo con orgullo que cubríamos más de 40 enfermedades, así que todo.Pero ahora, si observa las cláusulas de seguro relevantes en los Estados Unidos, sabrá quién es mejor.Debido a que no hay un nombre de enfermedad específico, está bien si el médico dice que es una enfermedad incurable o una enfermedad grave.Por lo que no existe un límite específico para cubrir los más grandes.

Esta cláusula adicional también varía de una compañía de seguros a otra.Depende de los productos de cada empresa.

También existe un seguro muy "especial" en los Estados Unidos llamado "atención a largo plazo".Nunca he oído hablar de él en China.Pero es muy importante en Estados Unidos.

En primer lugar, no importa dónde viva, las estadísticas muestran que una de cada tres personas necesita cuidados a largo plazo.

El costo de la atención a largo plazo en los Estados Unidos también es muy caro, ¡ahora el costo de vida en un hogar de ancianos ordinario es de $ 300 al día!Lo que es más trágico es que este costo del seguro médico aún no está cubierto, solo una tarjeta blanca puede hacerlo.Por lo tanto, el seguro de atención a largo plazo es casi necesario si planea sobrevivir en los Estados Unidos en el futuro.Este seguro se puede comprar por separado o como Cláusula adicional con seguro de vida.Esto varía de una empresa a otra.En cuanto a comprarlo por separado, es mejor contratar un seguro de vida y añadir esta función, esto depende de tu situación concreta.