(InsurGuru © ️كلية التأمين العمود) في عملية شراء التأمين على الحياة ، غالبًا ما نولي اهتمامًا خاصًاهل من الصعب تسوية مطالبات التأمين الأمريكية؟هل ترفض شركات التأمين الأمريكية تسوية المطالبات؟في هذا الوقت،وسيط محترفعادة ، يتم تحليل "البند غير القابل للطعن" في عقد الوثيقة.في الوقت الحاضردليل التأمين على الحياة الأمريكيسيقدم هذا العمود من © ️ ، كيف تبدو "الفقرة غير القابلة للطعن" في عقد التأمين الأمريكي وماذا تعني؟ما فائدة ذلك بالنسبة لنا حاملي وثائق التأمين؟لماذا يقال أنه يحل مشكلة التأمين "صعوبة في تسوية المطالبات".

ما هو "الشرط غير القابل للطعن"؟

يسمى الشرط الذي لا جدال فيه "شرط عدم الجدال" باللغة الإنجليزية.هذا البند هو بند في معظم عقود التأمين على الحياة في الولايات المتحدة. ويستخدم لتجنب ذلكالتحريف"، شركة التأمين بعد بضع سنواترفض تسوية المطالبة على هذا الأساسقضية.

كيف تبدو "الفقرة غير القابلة للطعن"؟

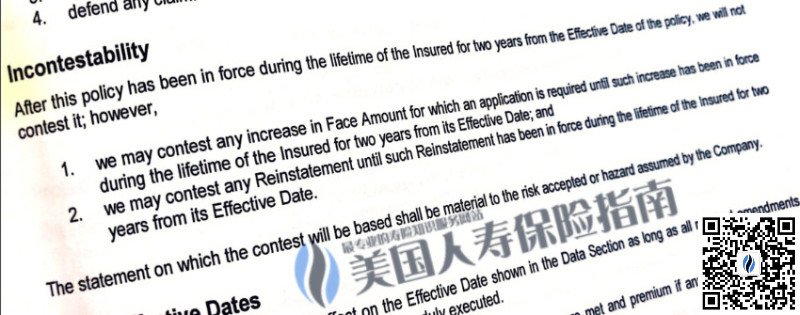

الوظيفة الرئيسية للبند غير القابل للطعن هيحماية حاملي وثائق التأمين. فيدليل التأمين على الحياة الأمريكيتُظهر لقطة الشاشة لوثيقة تأمين مدى الحياة التي يقدمها المحرر المحتوى المحدد للبند.سيحدد بند نموذجي لا يمكن دحضه ،بعد سنتين أو ثلاث سنواتلا يجوز لشركات التأمين رفض تسوية المطالبات بسبب "التحريف".

في الحالة المذكورة أعلاه ، ما ساعدنا البند في حله هو ذلك لأن التأمين "لم يذكر بصدق" ،بعد سنتينفي حالة تسوية المطالبة ، لا يجوز لشركة التأمين استخدام هذا كسبب لرفض تسوية المطالبة.

ثم لا يسعنا إلا أن نسأل ، لماذا يوجد مثل هذا الشرط؟دليل التأمين على الحياة الأمريكييعتقد © ️ أنه للإجابة على هذا السؤال ، من الضروري مراجعة تاريخ تطور صناعة التأمين على الحياة الأوروبية.

يؤدي رفض الدفع إلى أزمة ثقة

في أوائل القرن التاسع عشر ، في سوق التأمين على الحياة في المملكة المتحدة ، رفضت شركات التأمين العادية الدفع.والسبب أن المؤمن له لم يخبر الحقيقة عند تقديم طلب التأمين.تظهر نزاعات عقد مماثلة في ما لا نهاية.

في ذلك الوقت ، تعرضت شركة التأمين لسوء المعاملة باعتبارها "معترضًا كبيرًا".كما أدت هذه الظاهرة بشكل مباشر إلى أزمة ثقة في شركات التأمين وهددت بقاء شركات التأمين وتطورها.

تقديم بنود لا تقبل الجدل لاستعادة المصداقية

في عام 1848 ، تم تطبيق شرط عدم الدفاع لأول مرة في المنتجات المباعة من قبل شركة لندن للتأمين على الحياة في إنجلترا.أي بعد سريان العقد لفترة زمنية معينة ،لا يجوز لشركة التأمين أن ترفض دفع التعويض بحجة الإخطار أو إغفال الإخطار من قبل المؤمن له.بعد إدخال البند غير القابل للطعن ، تم الترحيب به بشكل عام من قبل السوق ، وحسّن بشكل كبير العلاقة بين شركات التأمين وحملة الوثائق ، وفاز بثقة شركات التأمين.

بحلول عام 1930 ، البند غير القابل للطعنبند قانوني لأول مرة، من قبل هيئة تنظيم التأمين بولاية نيويورك في قوانين التأمين بالولاية ، والتي تتطلب جميع سياسات التأمين على الحياةيجب تضمين هذا البند، من أجل تقييد سلوك شركة التأمين ، وحماية مصالح حاملي وثائق التأمين ، ومنع المكاسب غير العادلة لشركات التأمين ، وفي نهاية المطاف حماية التطور الصحي لصناعة التأمين بأكملها.بعد ذلك ، تم تمرير البند غير القابل للدحض في شكل تشريع ، وهو بند ثابت في عقد التأمين على الحياة الأمريكي.

عدم قابلية تطبيق "البنود غير القابلة للطعن"

من الجدير بالذكر أن "البند غير القابل للطعن" يتعارض مع "التحريفلا يتم حماية الوصف بموجب الشروط بموجب هذه الفقرة إذا تم تحديده من قبل شركة التأمين على أنه "احتيال". وفي الوقت نفسه ، لا تكون حالة تعويض "الانتحار" عادةً ضمن نطاق هذا البند.

الظروف التي يتم فيها تقديم المطالبات في غضون عامين من "فترة الدفاع"

في حالة"التحريف"في غضون عامين على النحو المتفق عليه في عقد البوليصة ، تمت تسوية مطالبة ، وبالتالي قد تكون هناك ثلاث حالات: استرداد الأقساط ؛ عدم استرداد الأقساط ؛ تسوية المطالبات وفقًا للشروط والأحكام.أول حالتين من هذه الحالات الثلاث سوفتؤثر حقوقنا ، وقد يكون هناك ما لا نهايةدعوى قضائية.

شراء التأمين على الحياة في أمريكا هو أن تهتم شركة التأمين بالاقتصاد في حالة وقوع حادث ، حتى تشعر بالراحة.ولكن إذا اشترينا تأمينًا على شكل "حقيقة غير ممثلة" ، فقد نفكر في إمكانية الدفع بعد الحادث في غضون عامين.هذا النوع من القلب غير الموثوق به على المدى الطويل هو في الواقع نوع آخر من التعذيب.إذن ، هذا ليس شراء تأمين ، ولكن استخدام عقلية "الحظ" لشراء مخاطرة جديدة وجلب المتاعب لنفسي.

因此،دليل التأمين على الحياة الأمريكي© ️ ذكر حاملي وثائق التأمين أنه على الرغم من وجود "بنود غير قابلة للدفاع" ، من أجل تحويل مخاطرنا بالكامل ،من المهم جدًا القول والتطبيق بصدق ، ويجب أن تقول الحقيقة.

ملخص المقال

من تاريخ تطور القوانين واللوائح في صناعة التأمين على الحياة ، يمكننا أن نفهم أن "شرط عدم الدفاع" نشأ من أزمة "الائتمان" في صناعة التأمين الأوروبية المبكرة ، وتم تطويره أخيرًا "لحماية الشرعي" حقوق ومصالح مستهلكي التأمين "كوظيفة رئيسية. معايير الصناعة ، مرت هذه العملية التاريخية نحو السلامة عبر ما يقرب من 200 عام.

لذلك ، مع البنود السارية قانونًا المكتوبة في العقد كضمان ، أعتقد أن القراء فعلوا ذلك بالفعلهل من الصعب تسوية مطالبات التأمين الأمريكية؟هل شركة التأمين لا تعوض؟هذا السؤال له إجابته الخاصة.

الملحق

01. "Provisions and Enlightenment of Non-defensible Clauses in American Insurance Law"، 04.2018، China Insurance News، https://bit.ly/2o7PMnv