"فلس واحد ، حصة من البضائع" كانت في الأصل حقيقة غير قابلة للكسر في المجتمع التجاري ، ولكن في الشراءتأمين مدى الحياةفي هذا الصدد ، تسبب اختيار "المبالغة في التسويق" و "الروعة" في المجتمع الأمريكي في إرباك العديد من المستهلكين وبدء الشك في حياتهم.

اليوم سوف أشارك ،لماذا يوجد فرق كبير في السعر عند شراء تأمين مدى الحياة؟ما هو السبب الحقيقي وراء هذه الفجوة السعرية وطرق التسويق اللاحقة؟وكيفية تجنب منتجات التأمين على الحياة التي "تقطع الزوايا".

لنبدأ النص بمثال

نحن وكالة عضو في المجتمعهمهمة الحياة أمثلة على البيانات التي يقدمها نظام الاقتباس عبر الإنترنت.

نحن وكالة عضو في المجتمعهمهمة الحياة أمثلة على البيانات التي يقدمها نظام الاقتباس عبر الإنترنت.

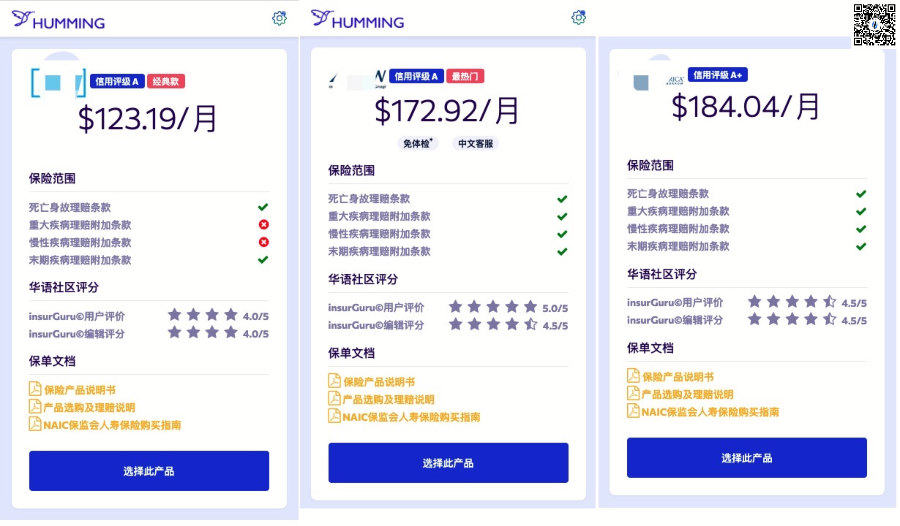

في عملية التقدم بطلب للحصول على تأمين مدى الحياة ، يسعى نفس الشخص غير المدخن البالغ من العمر 45 عامًا للحصول على حماية التأمين على الحياة لمدة 30 عامًا من مليون مطالبة وفاة. وقدمت الشركات الثلاث أسعار أقساط شهرية قدرها 100 دولارًا و 123 دولارًا و 172 دولارًا على التوالي. ، أقل سعر وأعلى سعر ،الفارق الشهري يصل إلى 61 دولارًا،بلغ فرق السعر ما يقرب من 50٪.لماذا هذا؟

(مخطط مقارنة الأسعار لـ Hummingbird Life Insurance®️Smart Insurance System)

(مخطط مقارنة الأسعار لـ Hummingbird Life Insurance®️Smart Insurance System)

لن نعطي إجابة بسيطة ، ولكن من خلال مشاركة المواقف التالية لمساعدة حاملي وثائق التأمين على فهمهاتأمين مدى الحياةالمبدأ الأساسي للسعر المتميز ،حددت بعض منتجات التأمين "المتقاطعة" التي يمكن مواجهتها، حتى تتمكن من شراء منتجات تأمين مرضية.

قطع الزوايا رقم 1: شعار التسويق "وهمية كبيرة فارغة"

مع المنافسة الشرسة ، لا سيما على أساس فكرة تقديم الضمانات الأساسية (بدلاً منشركة تأمين إدارة الأصول) دخلت شركة التأمين على الحياة في العرضالمطالبات قبل الموتحقبة.لا يجب أن يموت الناس ، يمكنهم تسوية المطالبات وهم على قيد الحياة، حقق هذا التقدم الثوري فوائد كبيرة لعملائنا.

من ناحية أخرى ، ومع ذلك ، فإن بعض شركات التأمين في حالة من الصعوبة في الالتفاف ، وغير قادرة على تصحيح علاقات المصالح المعقدة والمتشابكة في تطور الشركة منذ قرن من الزمان ، وهي غير مستعدة وغير قادرة على إجراء تغييرات جوهرية على نموذج التأمين الأساسي السابق للشركة.

من أجل الحفاظ على حصة السوق الأصلية في سوق التأمين على الحياة الشرسة "من نوع الحماية" ،يعد خفض الأسعار ، والتركيز على النقاط الساخنة للمطالبات قبل العمر ، وزيادة جهود التسويق خيارات لا مفر منها.

جاء الشعار الأكثر شيوعًا ، "سعرنا مناسب ، ونقدم أيضًا مطالبات الفوائد قبل الوفاة".

لا توجد مشكلة مع هذه الصياغة التسويقية. "خير"هذه الكلمات الأربع هي في الواقع مجرد مصطلح عام للتسويق.

ضمان رعاية شاملة قبل الوفاة ،يمكن أن يشمل شروط الدفع المسبق للأمراض الرئيسية والأمراض المزمنة.وبعض التأمينات على الحياة المصطلح والتي تعتبر مناطق ساخنة عادةً ما تقدم فقط "مبهرجًا"شرط المطالبة المبكرة لمرض عضال.لكن هذا لا يمنع هذا الأخير من نشر أنه لديه أيضًا وظيفة ادعاءات "فوائد ما قبل الوفاة" ، وهي تصور ضعيف تمامًا لمستهلكينا.

(انقر على الصورة لفهم: ما هي "مزايا ما قبل الوفاة" في التأمين على الحياة الأمريكي؟)

(انقر على الصورة لفهم: ما هي "مزايا ما قبل الوفاة" في التأمين على الحياة الأمريكي؟)

ثانياً ، بنود المطالبات هذه لها تكاليف.لا يوجد شيء مثل "مجاني".شروط المطالبة المختلفة تتوافق مع تكاليف مختلفة.كلما زادت بنود المطالبات ، ارتفع سعر القسط.

نصائح: إذا كنت ترغب في توفير حماية شاملة لعائلتك ، فأنت بحاجة إلى الانتباه إلى قواعد المطالبات المحددة الخاصة بالمزايا خلال حياتك ؛ إذا كنت تسعى فقط للحصول على مطالبات بالتعويض عن الوفاة ، فاختر المنتجات التي تحتوي على مطالبات أقل أو لا توجد مطالبات يمكن أن تكون كذلك. استقر خلال حياتك. احصل على سعر أفضل.

قطع زوايا # 2: قطع وظيفة ترقية بوليصة التأمين

من وجهة نظر المطلعين على الصناعة ، فإن إحدى أهم وظائف التأمين على الحياة هو تأمين التصنيف الصحي الحالي ، وفي المستقبل ، يمكن ترقيته إلى تأمين كامل على الحياة بالتصنيف الصحي الحالي.

(ترويج الخصم؟ قد يكون على حساب مزايا التأمين)

(ترويج الخصم؟ قد يكون على حساب مزايا التأمين)

كلما كنت أصغر سنًا ، كانت حالتك الجسدية أفضل.مع تقدمنا في السن ، ستواجه أجسامنا مشاكل أكثر أو أقل ، وهذه المشاكل ستجعلنا غير قادرين على التأمين ، أو أن سعر التأمين باهظ الثمن.

تأمين مدى الحياة مع وظيفة ترقية السياسة ،يمكن قفل حالتنا الصحية الحالية في وقت الشراءفي المستقبل ، مع تقدمنا في السن ، حتى إذا تدهورت صحتنا بشكل كبير ، لا يزال بإمكاننا ترقية أو تبديل تأميننا بمعدل التصنيف الصحي للعام.

أخيرًا ، تمتع بمزايا ترقية السياسة ،إنه التكوين القياسي لبوليصة التأمين على الحياة العادية ، وليس "براءة اختراع" أو "امتياز" لشركة تأمين معينة في عيار التسويق.هذا النوع من المزايا له تكلفة أيضًا ، فمصطلح التأمين على الحياة الذي "منعطف" سيقطع هذه الوظيفة الأساسية.

السر رقم 3 منخفض السعر: الاكتتاب من قبل شركات التأمين ذات التصنيفات الائتمانية المنخفضة

شركة التأمين على الحياة هي شركة إدارة مالية ، من خلال إصدار بوالص التأمين على الحياة والمزايا المقابلة ، والتماس المدخرات من الجمهور وإجراء أعمال الاستثمار وإدارة الثروات.أنا شخصياً أعتقد أنه بالنسبة للمستهلكين العاديين ، لا يوجد فرق كبير بين شركة التأمين على الحياة والبنك.

السؤال هو ، إذا كان لديك مبلغ كبير من المال تريد إيداعه في أحد البنوك ، فهل ستختار بنكًا كبيرًا يتمتع بسمعة واسعة وقوة مالية أقوى ، أو بنكًا ذا طبيعة محلية وتصنيف ائتماني على أنه " خطر معين "؟

على نفس المنوال ، في الولايات المتحدة ، سيكون لشركات التأمين على الحياة التي تمارس الأعمال التجارية على مستوى العالم تصنيفات ائتمانية أعلى وقدرة أقوى على الملاءة.لكن السعر ليس بالضرورة أكثر تكلفة.وبعض شركات التأمين على الحياة الصغيرة والمتوسطة الحجم ، من أجل جذب المستخدمين في المنافسة الشرسة في السوق ، يجب ألا يرتفع السعر.

في مواجهة مثل هذا التأمين "الرخيص" على الحياة ، قد نحتاج إلى الاستفسار والنظر في ذلكشركة تأمين على الحياةالتصنيف الائتماني ، الذي يتم شراء المراجعات بأموال كثيرة (مثل المراجعات التجارية الأكثر شيوعًا لدينا مثل JDPower و USNews وما إلى ذلك) ، والتي تعتبر درجات موضوعية نسبيًا تقدمها وكالات التصنيف الاحترافية التابعة لجهات خارجية (Standard & Poor's ، موديز).

يفهم الجميع هذه المبادئ ، لكن في الواقع ، لا يزالون غير قادرين على تحمل الإغراء.على سبيل المثال ، اشترت والدة المؤلف ذات مرة حمامًا كهربائيًا لحمام قدم كهربائي من مؤسسة مالية لا تمر ، واشترت على الفور تأمين ادخار لمدة 5 سنوات.كما ترى ، إنه ما يلي:

(هذه الصورة لا تنتهك السلام إطلاقا ، بل على العكس ، فهي عميقة للغاية)

(هذه الصورة لا تنتهك السلام إطلاقا ، بل على العكس ، فهي عميقة للغاية)

كما ترى ، لا أعرف ما إذا كان حمام قدم بجودة ألمانية ، ولكن عندما يتعلق الأمر بالتعامل مع العمات ، فالناس محترفون والأطفال هواة ، لذلك غالبًا ما يتعين عليهم أن يفاجأوا.

في الآونة الأخيرة ، صادفت أيضًا حاملي وثائق التأمين الصينيين يحملون بوالص التأمين على الحياة من الفئة B للتشاور ، وكنت متفاجئًا بعض الشيء ، هل السوق على هذا النحو الآن؟بشكل عام ، كلما انخفض التصنيف الائتماني لشركة التأمين ، انخفض سعر المنتج ، ولكن زادت مخاطر السداد.

(>>> القراءة الموصى بها:كيف تتحقق وتفسر التصنيف الائتماني والقوة المالية لشركة أمريكان لايف للتأمين؟)

ملخص المقال

ينعكس سعر التأمين على الحياة أيضًا في جودة الخدمة.إذا كنا بحاجة إلى خدمة أسرع واكتتاب استجابة فورية وخدمة عملاء ثابتة للمطالبات ، فنحن بحاجة إلى دفع تكلفة أعلى للاستمتاع بهذه الخدمات المقابلة.

بسبب المنافسة الشرسة في السوق ، اختارت شركات التأمين الأمريكية مسارين من أجل جذب المودعين وتدفقات رأس المال.الأول هو جذب العملاء من خلال تحسين مستويات الخدمة ، مثل تقديم الخدمات الصينية ، أو زيادة مزايا بوالص التأمين بشكل صريح.لم يؤد هذا النوع من التطور والتقدم الملموس إلى زيادة مزايا التأمين لدينا فحسب ، بل جلب أيضًا تجربة خدمة أفضل.

أنا شخصياً أتفق مع نموذج التطوير أعلاه بكلتا يديه.

والآخر من خلال "خصومات على الأسعار ، وخفض الفوائد"الطريقة ، أكثر تركيزًا على الاعتماد على نموذج التسويق ، بدلاً من تحسين المزايا والخدمات بشكل أساسي لجذب العملاء. لن يتم التعليق على هذا النموذج.

إعادة الموضوع مرة أخرى ، هل هو مكلف أم جيد؟من الواضح أن هذا خطأ.

لقد اشتكيت أيضًا من إحدى صديقاتي ، حيث كان موقفها هو "اشترِ فقط الأشياء الباهظة الثمن ، ولا تختار الأشخاص المناسبين".ومع ذلك ، فقد ذهبت هذه الطريقة أيضًا إلى أقصى الحدود في اختيار القيمة ، ونتيجة لذلك ، فقد دفعت أيضًا الكثير من الرسوم الدراسية غير العادلة في تخصيص تأمين الأسرة.

أخيرًا ، باختصار ، في بيئة السوق العادية ، تتناسب خدمة أي منتج بشكل مباشر مع السعر.أي "رخيص" يعني ضرورة التخلي عن دفع الفوائد المقابلة ،وما يجب أن ننتبه إليه حقًا هو أن "الزوايا" المذكورة في هذه المقالة سوف تتسبب في خسائر مالية مستقبلية لعائلتنا..

كان هدفنا الأصلي هو توفير الأمن المالي الشامل لعائلتنا وحماية الأشخاص الذين نحبهم.شراء التأمين ليس معقدًا مثل بناء صاروخ. طالما أننا نتعامل معه بعقلانية ونفهم ونتعلم بعض المعرفة الأساسية قبل الشراء ، ونجمع بين وضعنا الفعلي ، نعتقد أننا سنشتري قريبًا المنتجات التي نرضيها.

بعد قراءة هذه المقالة ، يمكنك استخلاص استنتاجات والتعرف على أن المقالة بدأت منالتأمين على الحياة للطائر الطنانلماذا توجد فجوة سعرية لأسعار المنتجات الثلاثة المختلفة المقدمة؟ (نهاية النص الكامل)

حول LifeTank © ️ - LBYB

LBYB-Learn Before You Buy هو مفهوم إرشادي للأفراد والعائلات لتهيئة التأمين على الحياة الذي اقترحه TheLifeTank.com-American Life Insurance Guide © ️.في ضوء سمات الأدوات المالية المتنوعة للتأمين على القيمة النقدية على الحياة في الولايات المتحدة ، فقد تجاوز تطبيقه في مجال تراكم الثروة والميراث منتجات تأمين المستهلك التي يمكن للمستهلكين فهمها بالمعنى التقليدي.قد يؤدي الافتقار إلى تعليم المعرفة الأساسي المقابل وتأثير التعليم من جانب واحد إلى إلحاق الضرر بحقوقك.قبل التقدم بطلب للحصول على بوليصة تأمين ، يشجع دليل التأمين على الحياة الأمريكي © المستهلكين والمستثمرين على تعلم وفهم مبادئ التشغيل الأساسية ووظائف هذه المنتجات المالية مقدمًا ، وذلك للحصول على حلول يمكن أن تحمي أسرهم وثرواتهم حقًا.