عند مقارنة منتجات حساب البوليصة لشركات تأمين إدارة الأصول المختلفة ، عادة ما يناقش العملاء مع مستشاري التأمين في مجتمع American Life Insurance Guide ،"لا يبدو أن هذا المنتج يتمتع بقدرة تنافسية عالية" ، "لا يبدو أن عائد استثمار شركة التأمين تلك مرتفعًا"انتظر الأسئلة.لذلك خرج بشكل طبيعي ،ما هي بالضبط "القدرة التنافسية" لإدارة أصول التأمين الأمريكية؟ ما الوسيط الذي نعتمد عليه لجلب قيمة "معدل العائد" إلى أذهاننا؟هل يمكن الاعتماد على هذه القيمة التي تمثل "القدرة التنافسية"؟ما الذي يجب أن ننتبه إليه؟

كيف نشأت "تنافسية" إدارة أصول بوليصة التأمين؟

تستخدم شركات التأمين عادةً صندوق أقساط التأمين المتراكم من قبل حاملي وثائق التأمين لتحقيق الأرباح. ويظهر مبدأ هذه الربحية في الرسم البياني "رفض التأمين وزيادة الأقساط وتعليق المبيعات ، تغلق نافذة التأمين على وباء التاج الجديد في الولايات المتحدةويرد وصف مفصل في المقالة.

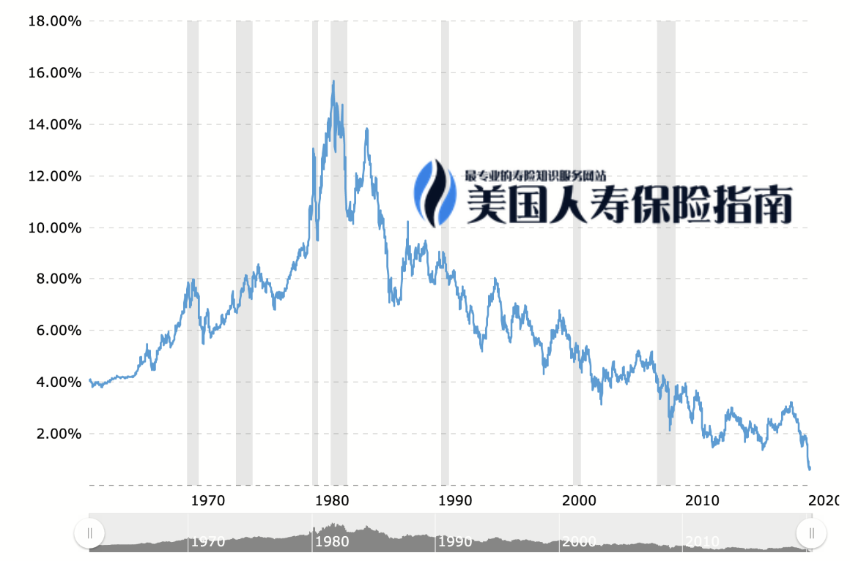

(منذ عام 1980 ، انخفضت أسعار الفائدة لمدة 40 عامًا متتالية)

(منذ عام 1980 ، انخفضت أسعار الفائدة لمدة 40 عامًا متتالية)

نظرًا لانخفاض أسعار الفائدة على المدى الطويل ، لم يعد بإمكان منتجات التأمين التقليدية والشركات السابقة مساعدة شركات التأمين في جني الأموال.كما أن دليل التأمين الأمريكي على الحياة قد أفاد عن العديد من شركات التأمين في العامين الماضيين.خروج شركة التأمين或إعادة بيعهاأخبار عن أعمال التأمين على الحياة الشخصية.

في هذه الحالة ، بدأت بعض شركات التأمين بالتدريجإدارة الأصول"تم تغيير اتجاه هذا المفهوم. ثم نوع الاستثمار ،تأمين الفهرسبدأت المنتجات في الظهور في السوق بعد عام 2000 ، وارتفعت بسرعة في غضون 20 عامًا فقط ، واحتلت تدريجياً السوق السائدة للتأمين على الحياة الشخصية في الولايات المتحدة.

الى الآن، "تمويل التأمينبدأ مفهوم "شراء التأمين" في الانتشار ، و "شراء التأمين" يشبه شراء الأسهم أو شراء الأموال ، وقد أصبح جزءًا من حياتنا المالية اليومية للإدارة المالية للكثير منا.

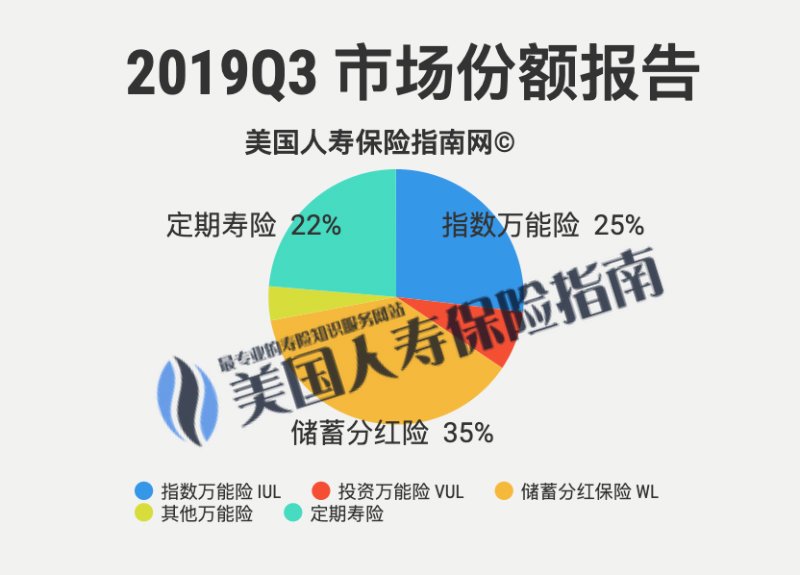

أشبه بسمة "الإدارة السلبية"منتجات الفهرس، توفر المزايا التقليدية لـ "التأمين" المركب المتراكب أداة قوية لإدارة المخاطر وحجر زاوية لتراكم ثروة الأسرة.لذلك ، منتجات المؤشر لديها أعلىالحصة السوقية.

ما هي "التنافسية" المثالية؟

以اول ظهور的تأمين الفهرسخذ المنتج كمثال ،بغض النظر عن العلامة التجارية الممتازة ،如果تكلفة السياسة مقابل مؤشر السوق الأساسيالكلبالضبط نفس الشيءالوضع المثاليثم من أعطاهاسقف الإيراداتوكلما ارتفعت القيمة ، زادت سخاء شركة التأمين في توزيع أرباح الأسهم وتحويل الأرباح إلى حاملي وثائق التأمين.

هذا الوضع يعني في كثير من الأحيان أن منتجات التأمين المقابلةالقيمة العددية على الخطة أجمل—— يُظهر أنه في ظل نفس اتجاه السوق في المستقبل ، ستحصل شركة التأمين هذه على مزايا ذات قيمة نقدية أكثر من منتجات التأمين الأخرى.لذا،أقوى القدرة التنافسية في الوقت الراهن.

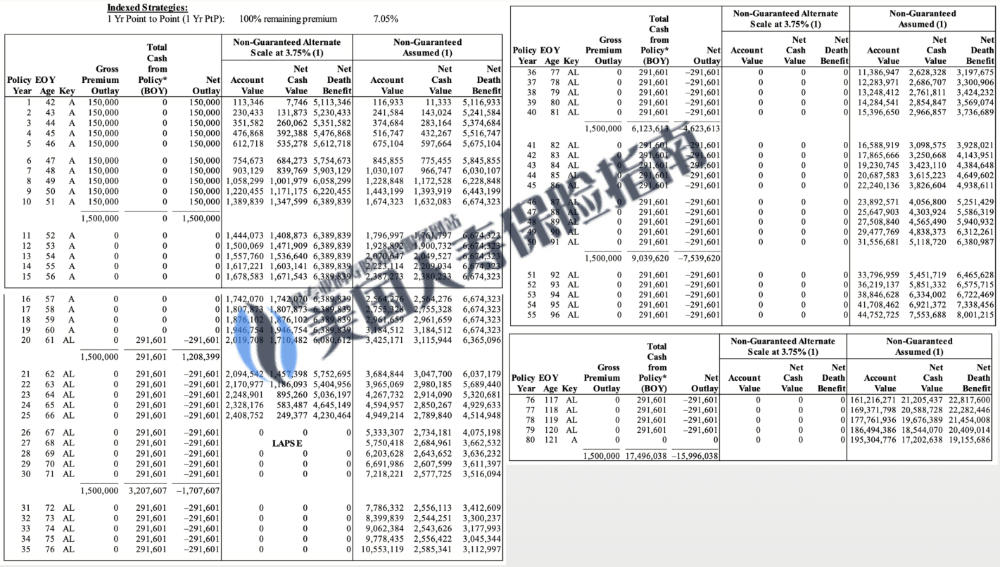

(مثال: توضيح "نموذج الاقتراح" لشركة تأمين ذات سقف مرتفع. هذه الصورة لا تشكل توصية للتأمين ، كما أنها ليست نتيجة مضمونة)

(مثال: توضيح "نموذج الاقتراح" لشركة تأمين ذات سقف مرتفع. هذه الصورة لا تشكل توصية للتأمين ، كما أنها ليست نتيجة مضمونة)

على الرغم من أن هذه هي الحقيقة ، في العالم الحقيقي ،لا يوجد معيار حكم بسيط وبيئة تباين مثالية.هذا لأن كل شركة تأمين ممتازة لها مجال سوق احترافي مختلف ، وهناك الكثير من الاختلافات في تكلفة البوليصة وحماية الرفاهية.لا يوجد معيار يمكن استخدامه لإجراء مقارنة عادلة تمامًا.

بالإضافة إلى ذلك ، تمت ترقية منتجات التأمين الأسي من الجيل الأول من المنتجات إلى الجيل الثاني من المنتجات مع المنافسة وتطور السوق ، ويتعايش الاثنان في السوق وهناك اختلافات واضحة في المنتج.يمكن حساب القيم الأكثر جمالًا في الخطة الأخيرة بطريقة مختلفة تمامًا ، مع تجاوز "سقف الدخل"الحتمية.

ما هو "التنافسية" لا

ومع ذلك ، فإن العديد من وسائل التسويق والحيل قد لفتت انتباهنا إلى "الرقم" في تصميم السياسة.ومع ذلك ، فإن "الرقم" ليس محايدًا أبدًا.تعرف شركات التأمين ذلك بشكل أفضل ، وقد عملت بجد أيضًا على نظام الحساب المستخدم للعرض.

قبل 5 سنوات مضت ، لم تكن لوائح AG49 الصادرة عن لجنة تنظيم التأمين الصينية قد أدخلت رسميًا بعد مع أخذ شركة تأمين V ، وهي سوق إدارة ثروات صيني شهير في ذلك الوقت ، كمثال ، خطة التخطيط لحساب بوليصة التأمين الخاصة بها أو الأرقام على خطة المنتج يمكن القيام به دع الأجيال الشابة مندهشة.

إذا نظرت إلى الأرقام فقط ، فهذا بالتأكيد منتج "تنافسي".

ولكن بعد سنوات عديدة ، لم يكن العميل أو المؤمن عليه هو الذي شعر بالمشقة أولاً ، ولكن بعض الممارسين الذين اعتقدوا أيضًا أن هذا منتج "تنافسي" في ذلك الوقت وتبعوه للتوقيع.

بعد أن تم طرد المديرين التنفيذيين لمجموعة التأمين الأصلية ، تحولوا إلى الدخول إلى مجموعة مالية أخرى ، وأعادوا تشغيل وتأسيس أعمال التأمين على الحياة ، واشتروا "تاريخ الشركة" من خلال عمليات الاستحواذ.ظهر مرة أخرى باسم جديد وجدول عرض مخطط رقمي جميل حقًافكر بعمق أكثر ، فهل سيعيد هذا النوع من عمليات سوق رأس المال الكبيرة تجسيد السوق نفسه مرة أخرى؟كمراقبين في الصناعة ، ظللنا دائمًا متشككين في هذا النوع من شركات التأمين.

أخيرًا ، من وجهة نظر مهنية ،لطالما كانت خطة السياسة مجرد مرجع.من اللحظة التي يتم فيها توقيع السياسة وفعاليتها ، لن يعمل أي حساب سياسة تلقائيًا بالطريقة التي تتوقعها الخطة بالضبط.如果فقطقد يكون من المثير للجدل الحكم على ما إذا كان المنتج "تنافسيًا" واتخاذ قرارات مالية بناءً على القيمة المرجعية في نموذج مرجعي ليس له أي تأثير قانوني.

(>>> القراءة الموصى بها:الوظيفة المهنية | ما هي التوصية الأمريكية للتأمين على الحياة (رسم توضيحي)؟ما هي الخلافات والنقاط البارزة؟ )

لهذا نؤكد ،بعد دخول السياسة حيز التنفيذ ، فإن إدارة هذا النوع من حسابات السياسة تصل إلى 10 سنوات ، 20 عامًا ،هل توفر شركة التأمين المزيد من أدوات وخيارات الإدارة لأخذ النقود ،خصوصية العمل العام لشركة التأمين وطبيعة فريق الإدارة ،قد يكون ذلك أفضل من الانتباه إلى أهمية عرض القيمة في تصميم خطة بوليصة التأمين ، وهذا هو الأساس لعكس "متوسط معدل العائد على بوليصة التأمين على المدى الطويل".

في العمود التالي ، سنستمر في مشاركة العديد من القواعد المهمة للتقدم للحصول على حساب تأمين مشاركة مدخرات وحساب بوليصة تأمين مؤشر IUL في عام 2020.

1. كيف نحكم على ما إذا كانت شركة التأمين هذه موثوقة أم لا؟

2. لماذا تختار مستشارين ووسطاء تأمين بدلاً من شركات التأمين؟

3. كن واضحًا بشأن ما تريده أو ما لا تريده.

4. كيف يمكنني أخذ نقود من بوليصة التأمين؟ما هي الخيارات والتكاليف المقابلة؟

(>>> القراءة الموصى بها:2018 قواعد ذهبية لشراء تأمين مؤشر IUL في 4 )