على الرغم من أن الأمريكيين متفائلون ، إلا أن المزيد والمزيد من الأمريكيين قلقون بشأن التقاعد.وفقًا لمسح أجراه معهد مزايا الموظفين الأمريكي ،49%قال عاملون يتقاضون رواتب إنهم يشككون في قدرتهم على عيش حياة مريحة بعد التقاعد.28%من الناس يشعرون بأنهم "غير مشمس" حيال الحياة بعد التقاعد.يكشف الاستطلاع أيضًا أن الأمريكيين لديهم ثمانية مخاوف رئيسية عندما يتعلق الأمر بالتقاعد والمعاشات التقاعدية ، فما هي هذه المخاوف إذن؟

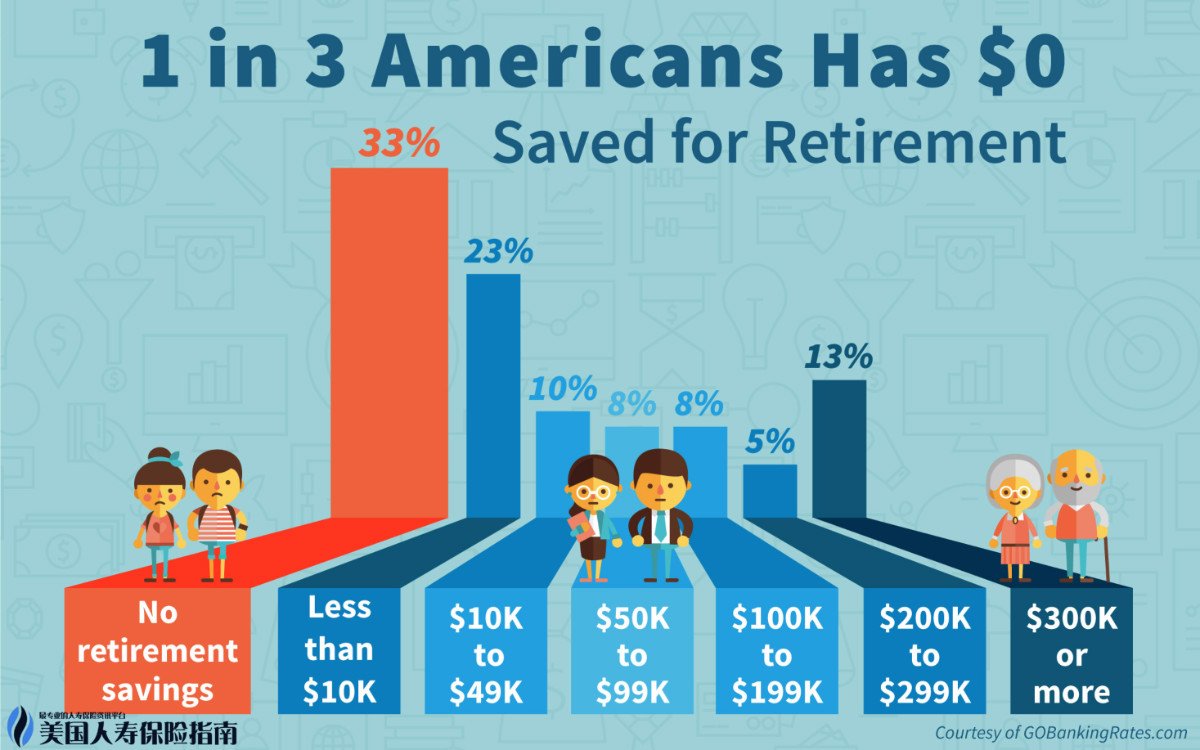

XNUMX. عدم كفاية مدخرات التقاعد.في التحقيق ،66%قال من المجيبين أن لديهم مدخرات تقاعدية ، وهذه علامة جيدة ، فهم يعلمون أنه يتعين عليهم توفير المال من أجل تقاعدهم.لكن الأمر المؤسف هو أن المال يتم توفيره ولكن يتم توفير القليل جدًا منه ، ولا يكفي الاستمرار في عيش حياة جيدة بعد التقاعد.

57٪ من المستجيبين ادخروا أقل من 25000 صندوق تقاعدبالدولار الأمريكي ، قد يتم إنفاق هذا القليل من المال لمدة عام.لديك28%من المستجيبين هم أكثر بؤسًا ، ولم يكدسوا بعد ما يكفي من أموال المعاشات التقاعدية1000الدولار مجرد تجميل.

يعتقد الخبراء الماليون من مجموعة كابيتال فاينانشال غروب أنه خلال فترة العمل ، إذا تم استخدام الدخل الشهري فقط للحياة اليومية ولا يمكن تجميع مبلغ معين من أموال المعاشات التقاعدية ، فإن الحياة ستواجه حتما صعوبات عند التقاعد.

بشكل عام ، إذا كنت ترغب في الحفاظ على مستوى معيشتك بعد التقاعد ، فيجب عليك ادخار عشرة أضعاف دخلك السنوي في العمل.على سبيل المثال ، الدخل السنوي للفرد هو50000بالدولار الأمريكي ، ويجب أن تكون أموال المعاشات المتراكمة500000دولار أمريكي.مع هذا المبلغ من مدخرات التقاعد الشخصية بالإضافة إلى أموال الضمان الاجتماعي التي يتم تلقيها بعد التقاعد ، يمكن ضمان الحياة بعد التقاعد.يقترح الخبراء الماليون ذلك لـبعد التقاعد ، لا يعد الأمر سيئًا مقابل المال ، فالناس يعملون كل شهر10٪ -15٪يجب استثمار الدخل في حساب التقاعد ، وإذا تأخر تراكم أموال التقاعد ، يجب أن يكون المبلغ المستثمر في حساب التقاعد كل شهر أكبر.

XNUMX. صرف الأموال في حساب التقاعد قبل الأوان.يحب الأمريكيون تغيير وظائفهم ، ولا يعدو الأمر أكثر من بيع أنفسهم مقابل قيمة جيدة في المنافسة الشرسة في السوق.401Kتتبع خطط مدخرات التقاعد الناس عمومًا ، ولكن عندما يغير بعض الأمريكيين وظائفهم ، تصبح أموال التقاعد خزينة صغيرة للاستهلاك.

وفقا للمسح ،26%من الذين تمت مقابلتهم سابقا401Kالاستثمار في حساب التقاعد إما أن يستخدم للاستهلاك أو يستخدم لسداد الديون ، وهذا يعادل إنفاق الأموال في حساب التقاعد قبل الأوان ، مع ما يترتب على ذلك من عواقب وخيمة.

تنقسم حسابات مدخرات التقاعد في الولايات المتحدة إلى ضرائب مؤجلة وغير ضريبية مؤجلة.حسابات مدخرات روس للتقاعد الشخصية هي حسابات مدخرات تقاعد مؤجلة غير خاضعة للضريبة.تحتاج الأموال المستثمرة في العام إلى فرض ضرائب عليها ، لكن الميزة هي أنه لا توجد غرامة ولا عقوبة على الانسحاب المبكر دفع الضرائب.

مقدمة من صاحب العمل401Kحسابات التقاعد وحسابات مدخرات التقاعد الشخصية العادية هي حسابات مدخرات تقاعد مؤجلة الضرائب. وميزة هذا النوع من الحسابات هي أن أموال التقاعد المستثمرة في العام لا يتعين عليها دفع ضريبة الدخل الشخصي ، فقط عندما59لن تحتاج إلى دفع الضرائب حتى تحصل عليها بعد سن النصف ، حسب دخلك.

بالنسبة للأموال الموجودة في حساب الاستهلاك المسبق ، يتعين على المرء دفع ضريبة الدخل الشخصي ، والآخر دفع غرامة.عادة ، إذا قمت بسحب الأموال من حساب مدخرات التقاعد العادي في وقت مبكر ، فسيكون هناك10%إن غرامة الاستهلاك المبكر لأموال التقاعد في حسابات التوفير الشخصية أمر غير اقتصادي للغاية.

XNUMX. من الصعب ادخار المزيد من أموال التقاعد من الأموال السيئة.من أهم التحديات التي تواجه الأمريكيين في تجميع أموال التقاعد هو أن دخلهم يستخدم في عيش حياتهم ، وليس من السهل ادخار بعض المال من نفقات المأكل والملبس والمسكن والمواصلات للمعاش التقاعدي.

بالطبع يميل الناس إلى القلق بشأن الحياة أمامهم ، أما بالنسبة للشيخوخة فالأمر لا يزال بعيدًا ، لذا إذا كان بإمكان الشباب توفير المال لكبار السن فهم بحاجة إلى القليل من الرؤية الاستراتيجية

كما تظهر بيانات الاستطلاع أن الأمريكيين يعانون من ضغوط مالية عائلية ،30%يعتقد الناس أن هذا هو عدم استقرار الوظيفة ، بمجرد تسريح الشركة للعمال ، قد يتم تدمير وظيفة الأسرة بأكملها.و أيضا12%من الأمريكيين يعتقدون أنهم "أناس ضوء القمر" ، والناس يريدون أن يصبحوا "أناس ضوء القمر" ، هل ما زالوا في مزاج لعقود قادمة؟فقط2%يعتبر معظم الأمريكيين التخطيط للتقاعد بمثابة ضغط مالي للأسرة ، أما البقية فلا يخلو من الضغط. وأولئك الذين يستطيعون ادخار أموال التقاعد يجب أن يدخروا كل شيء ، وأولئك الذين لا يستطيعون ادخار أموال التقاعد لا يمكنهم الادخار بالسوط41%السبب في عدم تمكن أصحاب الأجور الذين تمت مقابلتهم من الاستثمار أكثر في خطة مدخرات التقاعد المقدمة من الشركة ليس لأنهم لا يريدون ذلك ، ولكن لأن دخلهم الشهري يستخدم في الحياة اليومية.هذا هو ، هذا القلب ، ولكن ليس القوة الاقتصادية.

XNUMX. أصبحت الديون المفرطة عقبة أمام الادخار لمعاشات الشيخوخة.لا يرغب الكثير من الأمريكيين في ادخار أموال التقاعد مبكرًا ، ولكن هناك العديد من العقبات ، فبالإضافة إلى النفقات اليومية ، يجب استخدام الدخل لسداد الديون.

يقترح الاستطلاع ،55%من العاملين بأجر تحت ضغط الديون ،يقول 25٪ من العاملين بأجر إن عبء ديونهم هو 5قبل سنوات كانت أثقل.مع جبل الديون ، أصبح سداد الديون مهمة مهمة ، ولا يمكن توفير المال لكبار السن سوى التنحي جانباً.

يرى الأمريكيون الآن أيضًا الآثار السلبية لعبء الديون على الحياة الأسرية والمعاشات التقاعدية ، ويعملون أيضًا بجد للحد من عادة التمتع بالديون.

XNUMX. ليس من الواضح كم من أموال التقاعد ينبغي ادخارها.عندما يتعلق الأمر برعاية المسنين ، لا يمكن لأحد أن يضع مؤشرًا لمقدار الأموال التي يجب توفيرها من أجل عيش حياة مريحة في سن الشيخوخة.

على الرغم من أن بعض الخبراء يقولون إنه يجب عليك على الأقل أن تتراكم في الولايات المتحدة100يكفي عشرة آلاف دولار ، لكن هذا مجرد بيان نظري ، ويصعب على معظم الناس الوصول إلى هذا المستوى.

في الواقع،18%من الأمريكيين يهدفون إلى تكديس الملايين من صناديق التقاعد ،إن هدف 21٪ من الناس هو تجميع أموال معاشات تقاعدية يتراوح بين 250000 و 500000بين الدولاراتهدف 29٪ من الناس هو تجميع أموال معاشات تقاعدية هو 250000أقل من دولار أمريكي.

لتجميع أموال المعاشات التقاعدية المثالية ، ما هو مقدار الدخل الذي يجب استخدامه في خطط ادخار المعاشات التقاعدية؟20٪ يعتقدون 20٪ إلى 29٪ من الدخللاستخدامها في مدخرات التقاعد ،23%من الناس يعتقدون أنه لا يكفي ويحتاجون30%أكثر من.

لمثل هذا المعدل المرتفع لمدخرات المعاشات التقاعدية ، لا يمكن لمعظم الأمريكيين سوى التنهد بالإثارة.في الواقع ، دخل الأسرة10%يعتبر هذا الحرق عالي البخور لمدخرات الشيخوخة ، وهو ممكن فقط للعائلات التي يمكنها أن تعيش حياتها.

XNUMX. نفقات طبية غير متوقعة.بعد أن يتقاعد الشخص ، تكون رعاية المسنين هي الحل الأول لمشكلة المأكل والملبس والمسكن والمواصلات. ما يسمى بحياة التقاعد هي حياة أنيقة ، بعد الأكل والشرب بشكل كافٍ ، يجب أن تكون لديك القوة المالية للقيام بما تريده. تحب أن تفعل أو تسافر حول العالم.

يُعد السفر حول العالم تكلفة كبيرة. إذا لم يكن الدخل بعد التقاعد مرتفعًا جدًا ، فيمكن أيضًا حذف نفقات المعيشة الباهظة هذه في سن الشيخوخة. لا يمكن السفر حول العالم ، ولا ينبغي المشي في فناء منزلك الخاص. ر تكون مشكلة.

لا يقلق الأمريكيون عمومًا كثيرًا بشأن النفقات الأساسية مثل الطعام والملبس والمسكن والمواصلات بعد التقاعد. ويظهر الاستطلاع أن16%سيشعر الناس بعدم الثقة فيما إذا كان بإمكانهم الحصول على ما يكفي من المال لتلبية احتياجات الحياة اليومية بعد التقاعد.أكثر ما يقلق الأمريكيون بشأن التقاعد هو النفقات الطبية ، وهذا هو المفتاح.يمرض الناس عندما يتقدمون في السن ، ومن المستحيل توقع تكلفة النفقات الطبية.

بين الأمريكيين29%من الناس قلقون بشأن ما إذا كانوا قادرين على دفع النفقات الطبية بعد التقاعد ،39٪ من الناس ليس لديهم فكرة عن تكلفة الرعاية التمريضية في سنواتهم اللاحقة.على الرغم من أن الأجراء الأمريكيين 65بعد سن XNUMX ، ستستمتع بالتأمين الطبي الذي توفره الحكومة ، لكن الخصم هو أيضًا عبء في بعض الجوانب.يوضح التقرير البحثي لشركة Findlay Investment Company أن الولايات المتحدة65يتم تغطية النفقات الطبية للأزواج المتقاعدين في بقية حياتهم عن طريق التأمين الطبي ، وفي المتوسط يتعين على الأفراد الدفع من جيوبهم الخاصة.227000 إلى 240000بين الدولارات ، وهذا ليس كذلكبما في ذلك تكلفة الرعاية طويلة الأمد.

لذلك ، لا يمكن للمسنين تجاهل النفقات الطبية ونفقات الرعاية طويلة الأجل بعد التقاعد. الإنفاق ، بالطبع ، الحل هو الاعتماد على المال ، سيشتري الناس التأمين الطبي وتأمين الرعاية طويلة الأجل بخصم أقل ، الأمر الذي يتطلب التخطيط المالي قبل التقاعد.

XNUMX. توقعات غير واقعية لنفقات التقاعد.في أذهان معظم الناس ، ستكون نفقات المعيشة بعد التقاعد بالتأكيد أقل مما كانت عليه قبل التقاعد.

بين المحتاجين58%من الناس يعتقدون أن نفقاتهم بعد التقاعد ستكون أقل مما كانت عليه عند العمل ، ومن بين أولئك الذين تقاعدوا بالفعل ،48%من أفاد بأن إنفاقهم بعد التقاعد قد انخفض ،30%من المتقاعدين قالوا إن نفقاتهم بعد التقاعد لم تتغير مع من هم في العمل ، و21%من الناس ينفقون بعد التقاعد أكثر من ذي قبل.

بشكل عام ، سيكون إنفاق الناس على الاحتياجات المعيشية الأساسية بعد التقاعد أقل من ذلك في العمل ، والأكثر وضوحًا هو أن نفقات النقل ستنخفض بشكل كبير.بعد التقاعد ، ستكون منازل الناس أصغر وأصغر ، وستكون سياراتهم أكبر وأكبر. في الماضي ، اعتادوا القيادة من وإلى العمل بأنفسهم. وبعد التقاعد ، يمكنهم ركوب الحافلة بدلاً من ذلك.

بعد أن يتقاعد الناس ، ستتغير عاداتهم الاستهلاكية أيضًا ، فقد يصبح استهلاك السياحة الذي لم يظهر كثيرًا في الماضي استهلاكًا كبيرًا.سيصاحب التأمين الطبي والتأمين الصحي شيخوخة الناس وقد يصبح إنفاقًا أكبر لكبار السن.

لذلك ، فإن مجرد التفكير في خفض النفقات بعد التقاعد على أنه التفكير في الأمن الاقتصادي للحياة بعد التقاعد قد يكون مختلفًا عن الوضع الفعلي بعد التقاعد ، وستسبب الزيادة الإضافية في نفقات معيشية التقاعد مشكلة كبيرة لكبار السن في سنواتهم اللاحقة. .

XNUMX. التقاعد المبكر غير المتوقع.مع تمديد فترة حياة الإنسان ، أصبح تأخير التقاعد أيضًا وسيلة للناس لتوفير المال للشيخوخة.يمكن أن يمنح تأخير التقاعد الأشخاص مزيدًا من الوقت لتجميع أموال المعاشات التقاعدية ، كما أنه سيخفف من صداع الأموال السيئة.

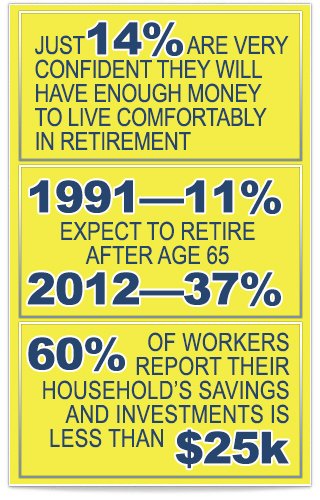

في عام 1991 ، 65٪ من الأمريكيين فوق سن 11 عامًالا يزال الناس يعملون على2013年،ارتفعت نسبة الأشخاص الذين تزيد أعمارهم عن 65 عامًا والذين يواصلون العمل إلى 14٪.بالطبع ، لا يعني الاستمرار في العمل أنه يتعين عليك القيام بعمل بدوام كامل. كما يمكن أن يؤدي العمل بدوام جزئي أو العمل بدوام جزئي إلى تحقيق بعض الدخل.

ما يزعج الأمريكيين ،65من الممكن العودة إلى المنزل قبل سن العاشرة ، وعندما تقوم الشركة بفصل الموظفين ، فكلما تقدموا في السن ، أصبح من الأسهل أن تصبح هدفًا للتسريح ، كما أن فرص العثور على وظيفة بعد التسريح منخفضة أيضًا.

حتى لو أراد الناس65يمكنك الاستمرار في العمل بعد تقدمك في السن ، ولكن ما إذا كان جسمك سليمًا يمثل مشكلة أيضًا.بين المتقاعدين هناك تقريبا50%يقول الناس إنهم اضطروا إلى التقاعد بسبب افتقارهم إلى القوة ، ولن يكون لديهم رأس مال ثوري إذا أرادوا الاستمرار في خدمة الشعب.

هذا المقال ليس أصلياً ، سيصدر بعد التحرير والتحرير على هذا الموقع