雖然2020年底美股市場漲勢如虹,但以20年,或者更長的時間尺度來看,有漲必有跌,如果在我們退休的年份,遇到股市不景氣,退休規劃型保單既可以增加退休儲蓄,又可以彌補缺口。

退休時如果遭遇股市大跌,這時候如果再從傳統的個人退休賬戶里取錢出來作為退休生活費,會有一種“雪上加霜”的感受。

(>>>推薦閱讀:評測| 投資理財賬戶 VS 現金值人壽保單賬戶,優缺點對比和選擇攻略)

而這時選擇從保單賬戶中領取,最大的損失和風險是可控可量化的,這是使用現金值類人壽保險進行補充退休收入規劃的一大優勢,因而得到了不少投保人的青睞。

美國人壽保險指南網的編輯在本周也收到了一位讀者的郵件,提出了關於退休規劃型保單的一些疑問。為此,我們邀請了來自HummingLife的壽險專欄作者 Heather,就“常見提問”和“常見誤區”兩部分在本文中進行分享,來幫助投保人了解人壽保險退休規劃的一些細節。

常見提問:投資一份人壽保險退休規劃,需要花多少錢?

為了等到退休那一天,保單賬戶里能積累起足夠的現金餘額,我們通常需要每月存入遠高於所需保費的方式,來為保單賬戶“充值”。

舉例來說,假設我們準備開設一份100萬美金保額的現金值型人壽保單賬戶,假設保險公司允許每年最少支付$8000的保費,最多支付$20,000的保費,那麼支付$20,000這種方式將顯著降低風險,並提高現金值的積累能力。

這裡也是讓一些投保人感到最困惑的問題,為什麼$8000就能買到的東西,為什麼要花$20,000呢?

如果我們轉化為“投資理財”的思維模式,這種問題就迎刃而解了:我們並非在花錢購買一份標準的消費品,而是在進行理財產品的選擇,投入的金額越多,本金利滾利的增長可能性就越多,潛在的回報也就越高。

因此,為了在退休時多拿錢,那麼在存錢階段多存錢,就是一個合理的做法。

這種存保費的方式,被成為OverFund。多出的保費會直接進入保單賬戶,並會進行延稅的增長。

(>>>推薦閱讀:投保人必讀!不可觸犯的6條投保軍規 )

常見誤區:人壽保險退休賬戶只此一家

一些投保人以為,”只要是人壽保險,就可以做補充退休賬戶“,或者是認為,“市場上只有一家人壽保險公司,可以做這樣的規劃。“

這是一個最常見的誤區,將會為我們帶來資金的潛在損失。

”人壽保險“只是一個泛指的名詞,如同”車“這個名詞一樣。

自行車是車,越野四驅車是車,F1方程式也是車,但是能用在賽道上,實現競速目標的,最好是用F1方程式這種類型的車。

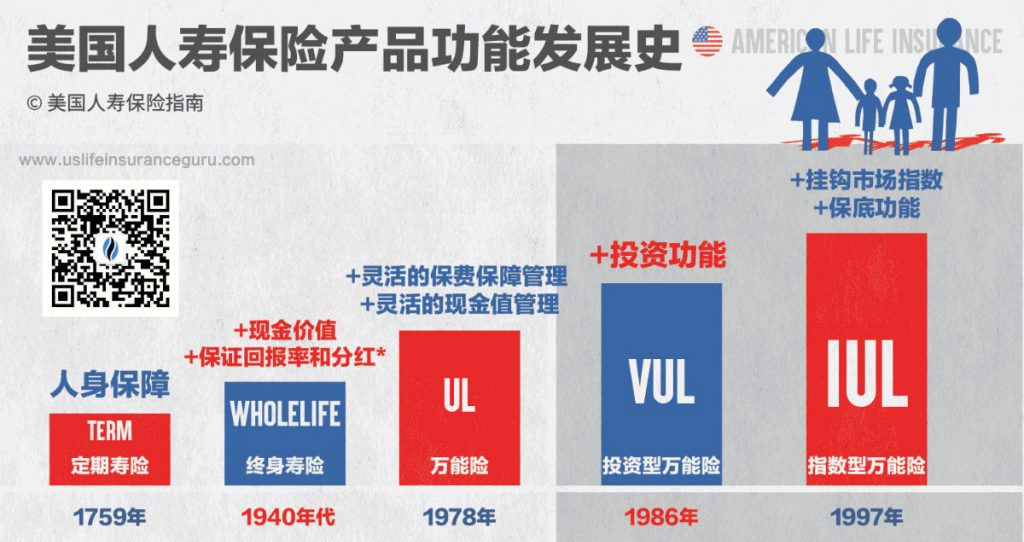

同理,隨着上百年發展出來的“人壽保險”,也有幾大類型。而不同的類型,分別適用於不同的生活領域,比如:

- 定期型人壽保險,短期內家庭財務的保護方案。

- 儲蓄分紅型人壽保險(Whole Life),可適用於多種生活場景。

- 保證賠付型人壽保險(GUL),可適用於多種生活場景。

- 證券型人壽保險(VUL),可適用於多種生活場景。

- 指數型人壽保險(IUL),可適用於多種生活場景。

不管是最早出現的“定期壽險”,還是升級換代的“指數型人壽保險”,它們也並不是一個具體的產品名詞——這就好比”F1方程式賽車“這個詞一樣,大家都叫”F1方程式賽車”,但市場上卻有很多廠商車隊在生產和競爭,比如法拉利,本田,雷諾等。

同理,以指數保險(IUL)這一類型為例,美國市場上也有很多不同的人壽保險公司,都在生產和發行具體的指數保險產品(詳細請查閱“美國人壽保險公司及產品評測”欄目)。

以具體的產品為基礎,再加上專業的方案設計和維護管理——通過這樣的使用方式,人壽保險最終完成了適用於不同生活領域的功能目的。

總結一下,用“人壽保險補充退休收入的規劃”,它並非一個具體產品,也並非某個保險公司的專利,而是指的一種理財的策略和方法。

使用人壽保險,來進行補充退休收入規劃的關鍵,就在於和金融類壽險專家的溝通和合作,通過選擇性能更好的具體產品,達成更加專業化的目標導向型設計方案,來幫助我們實現更多的退休收入潛力。(全文完)