Страховая отрасль США переживает ту же парадоксальную историю, что и американский фондовый рынок.С одной стороны, потребители вдруг обнаружили огромную роль страхования жизни и ринулись на рынок, а с другой стороны, страховые компании, казалось, имели другие планы и не торопились сразу страховать страхователей.

Почему возникают такие противоречивые рыночные условия?Какими навыками мы как страхователи обладаем в этой особой рыночной и социальной среде при выборе страховых продуктов?

бизнес компании по страхованию жизни

Здесь мы должны еще раз упомянуть, как компании по страхованию жизни получают прибыль——Компания по страхованию жизни инвестирует премию держателя полиса в облигации и получает доход от облигации в течение длительного времени, пока страхователь не урегулирует требование.

Когда компании по страхованию жизни оценивают наши полисы, страховые компании делают предположения (через актуарную статистику), сколько будущих инвестиций они вложат в наши страховые взносы.Если эта норма прибыли ниже ожидаемой, то стоимость полиса увеличится, чтобы компенсировать ожидаемую прибыль страховщика.

В настоящее время, хотя некоторые страховщики говорят, чтоНовый коронавирус СШАВо время пандемии все больше и больше потребителей ищут защиты в страховании жизни.С другой стороны, жизньСтраховщики снова приостанавливают продажи некоторых популярных продуктов, повышают страховые взносы и даже сокращают покрытие полисов.

- Лоуренс Ребка

Связь между страховыми компаниями и процентными ставками

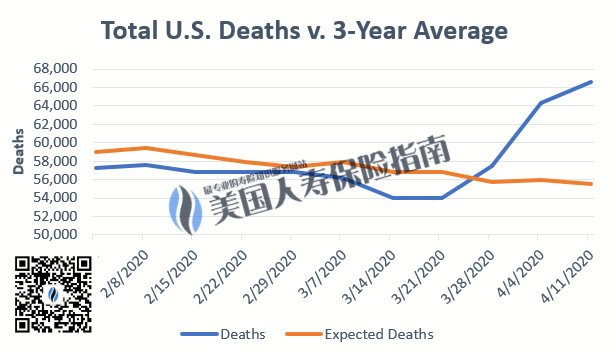

В рыночном комментарии Wall Street Journal указывалось, что внезапное снижение процентной ставки ФРС не является панацеей.Под влиянием новой эпидемии коронарной пневмонии на мировую экономику и общество,Индустрия страхования жизни, как и другие отрасли, столкнулась с беспрецедентной ситуацией.Компании по страхованию жизни должны беспокоиться о повышенном риске исков о смерти, но также сталкиваются с тем фактом, что доходность облигаций по их активам падает..

Что совершенно точно, так это то, что многие страховые компании могут столкнуться с банкротством и выходом из бизнеса.

агентство кредитного рейтингаFitch также предупредило во время пандемии, что страховщики жизни могут сильно пострадать из-за роста уровня смертности и падения рыночных процентных ставок, при этом некоторые страховщики жизни и здоровья могут потерпеть неудачу.

В то же время страховые компании не ожидают скорого восстановления будущих процентных ставок, и страховые компании должны иметь новые деньги, чтобы войти в пул капитала для поддержания операций.

А новые деньги продолжают поступать, а это значит, что в пул рисков вошли новые страховые полисы.Выплата требований по страховому полису сильно повлияет на финансовое положение тех страховых компаний, реальное финансовое положение которых не стабильно, что станет цепной реакцией, которая втянет перестраховочную компанию в беду.

Именно при таких противоречивых обстоятельствах страховые компании часто меняют свои правила андеррайтинга и утверждения.Усыновленныйувольнения,увеличение цены,Снято с производства, уменьшить прибыль и другие методы, чтобы остановить убытки (Связанные отчеты), с другой стороны, не должна прекращаться непрерывная проверка вливаний страховых взносов от страхователей с относительно низким уровнем риска.

Как потребители могут выбрать?

Потребительский спрос на страхование не снизился, наоборот, в СШАCOVID-XNUMX вспышка вирусаИнформируйте людей о самых основных преимуществах страхования жизни.В то же время нестабильные рынки и более низкие нормы сбережений заставляют людей искать более безопасные и прозрачные финансовые продукты.

Согласно результатам отчета Wink Inc о продажах страхования жизни за 2020 квартал 1 г.,Страхование индексаПродажи выросли на 2% по сравнению с прошлым годом,Сбережения, участвующие в страхованииВ годовом исчислении продажи выросли на 3%, в то время как продажи универсального страхования с фиксированным типом резко упали на 12%.

В текущей ситуации с низкими процентными ставками для страхователей будет дороже выбирать страховые продукты, основным преимуществом которых является «тип гарантии», и инвестировать в непрозрачные страховые продукты для финансового планирования.

Возьмите Guarantee UL в качестве примера универсального фиксированного страхования. Страховые компании всех размеров в целом скорректировали свои цены за последний месяц. Для групп в возрасте до 50 лет текущая процентная ставка не дает возможности подать заявку на GUL. Прекрасное время для политики.

Для индексированной страховки (ИУЛ)Например, некоторые страховые компании с недостаточной финансовой устойчивостью последовательно снижали выплаты по своим полисам за последние два года, особенномаксимальная доходностьэтот основной показатель.

Для традиционныхСбережения, участвующие в страховании(Whole Life), непосредственное влияние на страхователей оказывает тот факт, что некоторые крупные страховщики уже завершили повышение цен в середине июня.В долгосрочной перспективе, поскольку его инвестиционные цели не являются публичными и обычно полагаются на доход от облигаций для поддержки, рынок прогнозирует, что дивиденды в следующем году могут быть значительно сокращены. (Заканчивать)