生命保険料は一括払いですか、1年、10年、または生涯ですか?

一部の生命保険会社は、65歳まで保険料を支払い、100歳まで保険料を支払うオプションも提供しています。保険料を支払うための非常に多くのオプションに直面しましたが、どれが私たちに最適ですか?

保険料を支払う最善の方法は、私たち自身の財政状況と保険の目的に依存することは明らかです。あなたに合った保険料支払いプランは、私がまったく使用しない場合があります。

したがって、生命保険料の支払い方法、保険料の選択肢、長所と短所を理解することが重要です。アメリカの生命保険ガイドコミュニティの専門家は、ケースと業界の公開データを組み合わせて、保険契約者が次のことを理解できるようにします。

- どのプレミアム支払い方法を選択できますか?

- 保険料の支払い方法が最も人気がありますか?

- 保険後に保険料を変更することはできませんか?

どのプレミアム支払い方法を選択できますか?それぞれの長所と短所は何ですか

どの保険料の支払い方法を使用するかは、保険に申し込むときの動機や目的によって異なります。

資産の蓄積を求めることは、一部の保険契約者の目標かもしれません。

十分な保険料を支払う時間が短ければ短いほど、保険資産の成長と蓄積の可能性を高めることができます。

以貯蓄参加保険 - 終身保険たとえば、10年間のプレミアムプランニングプランは、20年間のプレミアムプランニングプランよりも、アカウントの現金価値を累積するのに効果的です。

非常に柔軟な保険料支払いモードを備えたユニバーサル終身保険-保証付き保険、投資保険、またはインデックス保険-保険契約者は初年度でも支払うことができますできるだけ現金価値の最速の蓄積を達成するために、政策資産の蓄積を完了する。

(>>>関連資料:ポピュラーサイエンスポスト{XNUMX}なぜもっと保険料を預けたいのに、許可されないのですか?)

生涯保護を求めることは、他の保険契約者の目標かもしれません。

次に、インフレと時間の経過とともに、比較的少ない「お金」を使用し、市場のレバレッジを一致させて一定量の保護を購入することも、「防御的な」プレミアム支払い戦略です。

保険料を20年に延長するか、65歳まで支払うかを選択できます-たくさん一生ポリシーはまた、100歳まで支払う計画を提供します-ポリシーアカウントの状態を監視するために、年間の支払いコストを削減し、より多くの現金流動性を生み出すことができます。

子供や孫のために生命保険を購入することは「永遠の」テーマです。

一部の親と祖父母、通常、10年から20年で報われるプランを選択してください、子供や孫のための生命保険を購入する。

これの利点は、10年から20年後に子供と孫娘が成長することです。この時点で、子供の保険証券口座は全額支払われているか、保険口座の現金価値がロールアップし始めています。子供がお金を使う必要がある場合-家の購入の頭金として使用する場合でも、結婚式の支払いとして使用する場合でも、保険証券は必要な資金を提供できます。

最も人気があり、一般的な保険料の支払いサイクルは何ですか?

によるワントン相互ウェルスマネジメント(マスミューチュアル)データ、10年で支払われる保険料の支払い方法、それは現時点で人々にとって最も魅力的であるように思われます。

ニューヨーク地域では、ウォール街で働くトレーダーは通常、10年の仕事の後に引退するか、半引退することを望んでいますが、引退した場合、将来の収入はどうでしょうか。したがって、彼らは退職後の収入商品を見つけ、10年間の仕事の時間枠を利用して、将来必要な退職基金を預ける必要があります。

10年で支払われるプレミアムプランが最も魅力的な支払い方法になっています。

保険料の支払いに10年を選択した後、それを変更することはできませんか?

ために貯蓄と配当保険、3つの主要な保証の下で、それは保険契約者にとってモノリシックなもののように感じます。

しかし、発行者として貯蓄と配当保険を使って生命保険会社、それでも保険契約者にある程度の柔軟性を与えます。

保険を申請する際にどの保険料支払いスキームを選択しても、RPU(Paid-Up w / Reduced Coverage)(保険の年間配当の指定管理)を調整して、保険料を受動的に削減したり、支払いサイクルを短縮したりできます。

たとえば、貯蓄と配当の保険を申請したとき、100歳まで保険料を支払うオプションを選択しました。ただし、保険会社の配当と管理が進むにつれて、年齢までに保険料を預け続ける必要はありません。 65。

(>>>関連資料:ナレッジポスト私にとって、貯蓄参加型保険の支払い済み追加の使用は何ですか? )

ユニバーサル終身保険は、よりカスタマイズ可能な「柔軟性」を提供します。

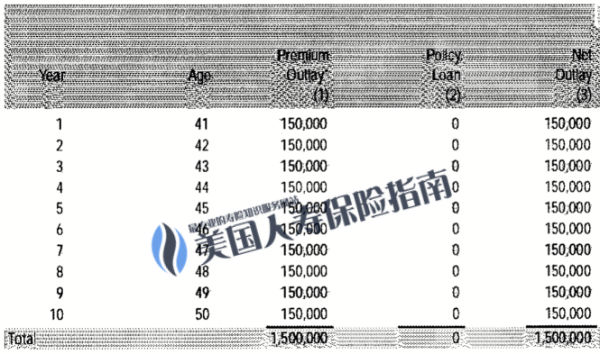

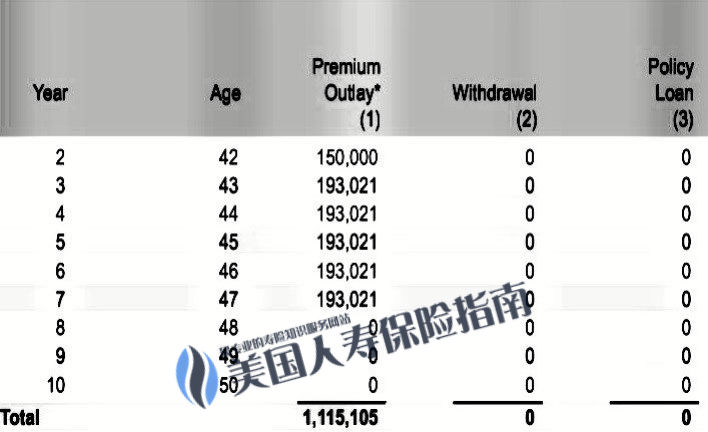

北米ハミングバードライフの民間保険クライアントアドバイザー ヘザー、この問題を説明するための資産管理ポリシーのプレミアムプランニングケースを提供します。

プランの当初のプラン提案は、15年連続で毎年10万ドルの保険料を預けることです。

保険契約者は、2年間の保険料の支払いと利息の計算を経て、保険料の支払い期間を短縮し、指定された保険会社が負担する保険料を毎年少しずつ増やすことを望んでいます。

後保険会社保険証券の計算と調整により、最大の預金限度額が与えられます。3年目の保険料は次の式から計算できます。原定的15萬,增加到19萬3千零21美元。保費繳存的時間,也從10年期調整為7年期。

被保険者は、家族の財政状態や主観的な希望に応じて、元のプランに従って支払うか、新しい提案に従って保険料を支払うかを選択できます。イニシアチブと柔軟性。

優れた資産管理保険契約の選択と設計保守計画は、保険契約者に追加のプレミアム流動性と柔軟性を提供することができます。

記事の概要

「一般的な経験、セキュリティなどを購入するだけの場合生涯にわたる重大な病気の保護を購入する、または保険金を購入して子供に預けると、保険料の支払い時期をできるだけ遅らせることができます。20年、65歳まで、さらには100歳まで支払うことができます。 「」 ヘザー 言ってやるがいい。ポリシーアカウントの内部収益率、その後、支払いが早ければ早いほど、OverFundは早くなります。たとえば、10年または5年で支払われる貯蓄および配当保険、あるいは個々の保険会社が事前に支払うインデックス保険でさえ、私たちの目標をより早く達成できます。 「」

最後に、さまざまな家族、さまざまな環境、さまざまなニーズが、さまざまな生命保険商品および対応する計画スキームに対応しています。

アメリカの生命保険ガイドLBYB(Learn Before You Buy)の原則は常に強調されており、生命保険ガイドのコミュニティWebサイトでも提供されています。インシュランスカレッジ、保険商品センター、保険商品の評価、保険攻略本保険契約者の参考のために、多数のトピックが提供されています。ある程度の基礎知識があれば、専門の生命保険プランナーや保険ブローカーのコンサルタントに相談して、真にニーズに合った商品やソリューションを見つけてください。 (全文の終わり)

(>>>推奨読書:保険戦略・・・最初の一歩を踏み出すには?保険アドバイザーが話し合わなければならない4つの一般的なトピック)

(>>>推奨読書:(写真)ドル生命保険の年次報告書は何ですか?年間保険収入の利息計算は何ですか?)

(>>>推奨読書:家を買うのは 3 ステップ vs 保険を買うのは 3 ステップ?保険口座が解約される疑いがある場合はどうすればよいですか?)