アメリカの生命保険編集者注:米国では、大学の子供たちの授業料は多くの家族が直面している経済的な問題です。市場に出回っているさまざまな教育貯蓄商品に直面して、子供たちが大学に行くためのお金はどこに保管されるべきですか?多くの親やファイナンシャルアドバイザーは、その税制上の優遇措置のために529教育貯蓄プランを好みます。さらに、バーサリーを申請して家族資産を計算するとき、529口座にお金があります。これは、銀行小切手や普通預金口座のお金の割合を計算する上で比較的重要ではありません。計画は家族として機能します計算に資産を含めることは、依然として子供の貯蓄を申請する可能性に影響を与えます。今日は、次の529つのソリューションの比較について詳しく説明します。

529教育貯蓄プラン vs現金価値生命保険

したがって、一部の親は、現金価値を使用して、他の貯蓄スキームを模索し始めました終身保険、子供の教育のために貯蓄する政策設計計画、彼らは彼らの視野に入った。

まず第一に、フォロー定期生命保険違いは、終身保険には、時間の経過とともに現金を蓄積できる税金繰延普通預金口座が装備されていることです。

第二に、引き出しの目的に関して、このタイプの生命保険は529教育貯蓄プランそうすれば、それは教育基金にのみ使用され、より用途が広いようです。

最後に、私たちが生命保険会社に開設した保険口座のお金は、連邦助成金の計算式には含まれません。言い換えれば、生命保険の現金価値勘定のお金は、学生の家族の財政能力から除外することができ、それによって、子供たちが助成金を得る機会を増やすことができます。

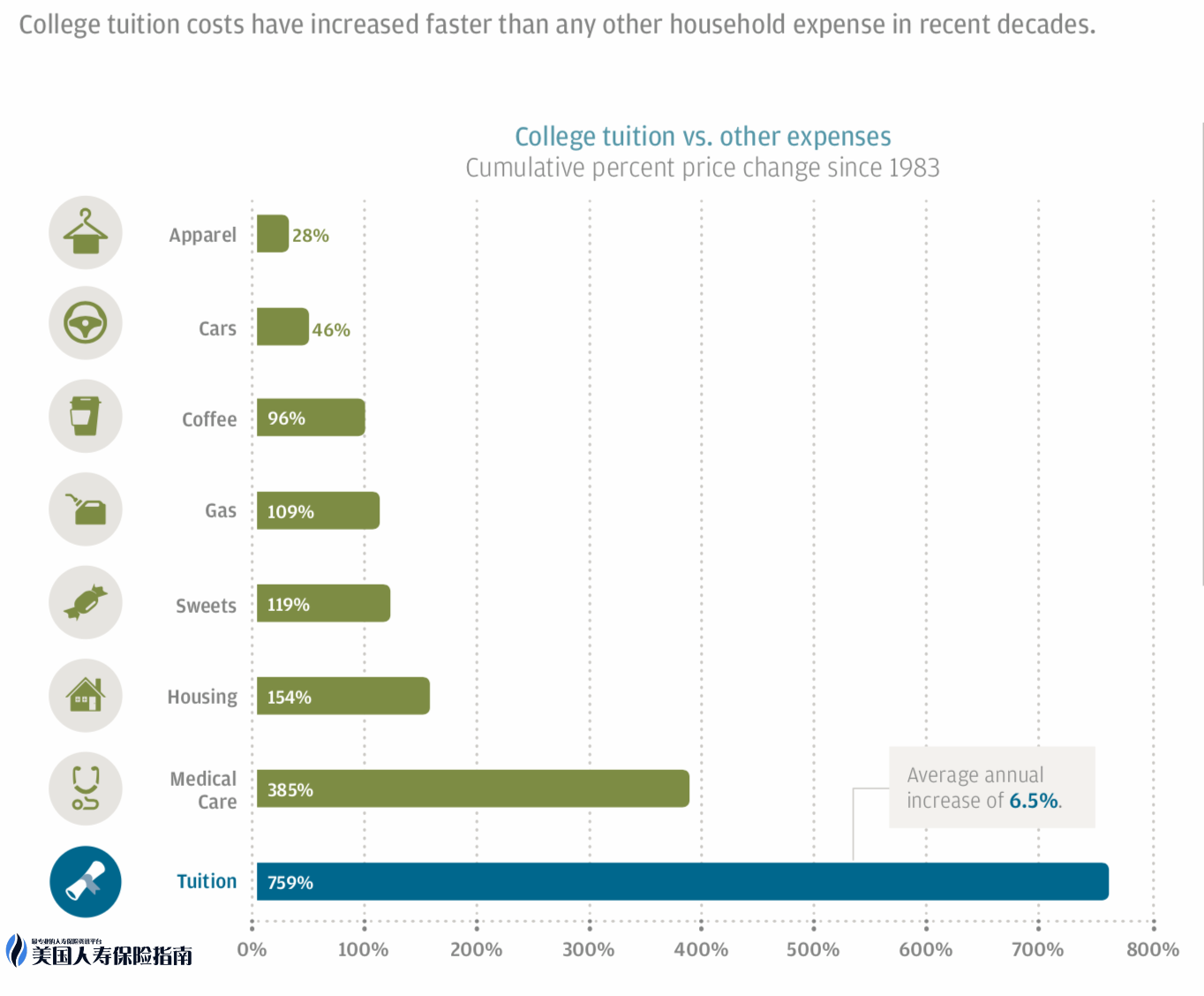

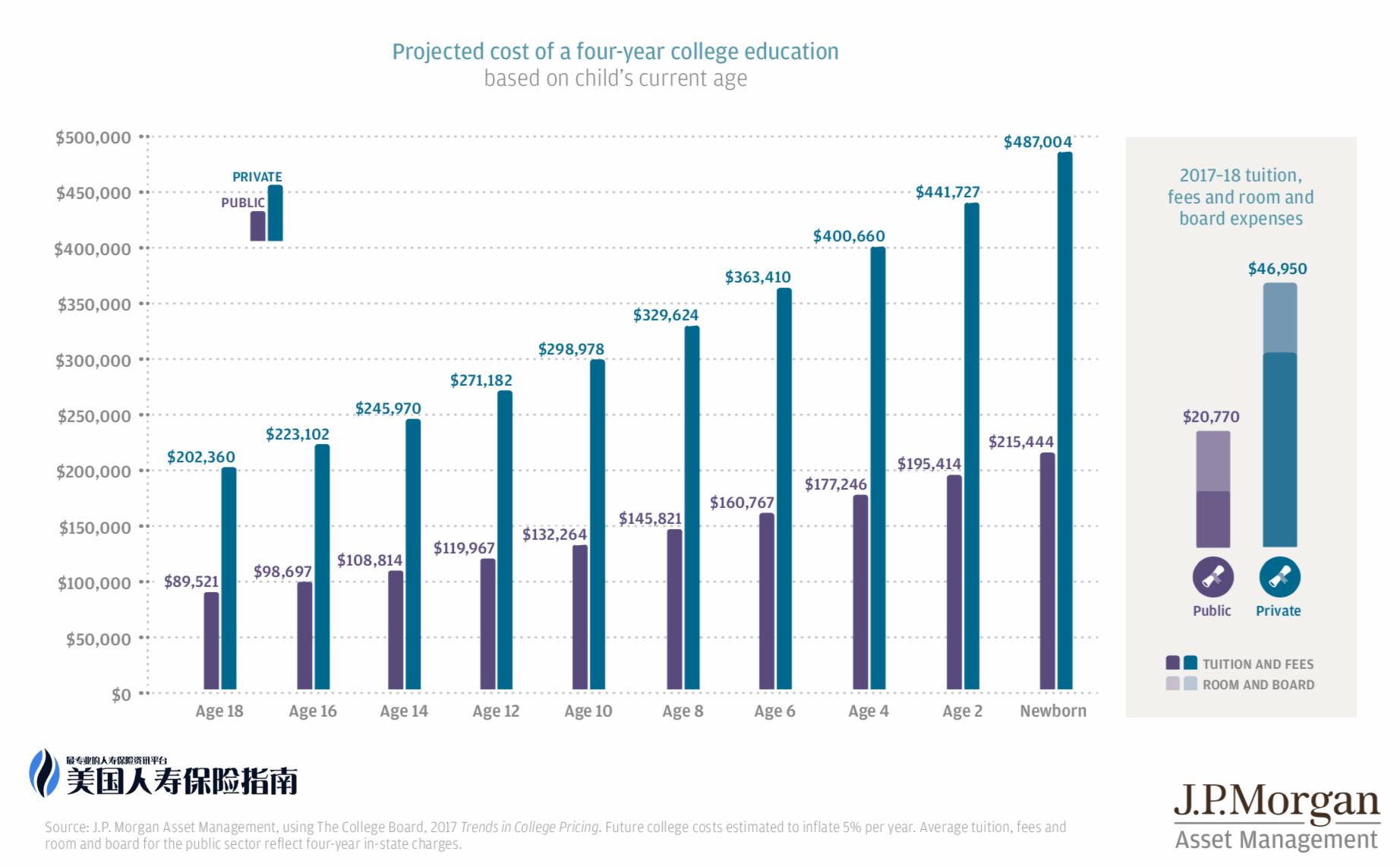

JPモルガン・チェース銀行の1983年から現在までのすべての生活費と6.5年間の大学の授業料の増加の歴史的記録は、大学の授業料が年平均XNUMX%増加し、合計増加率が他のどの生活費をも上回っていることを示しています。

在同一份報告中,摩根大通的數據顯示,2017-18年學年度私立大學的年平均花銷為$46950,公立大學的年平均花銷為$20770。而對於今年才出生的新生兒,18年後私立大學的年平均學費會漲到$121751, 而公立大學也會增加到$53861一年。這將會成為很多家庭最大的家庭支出。

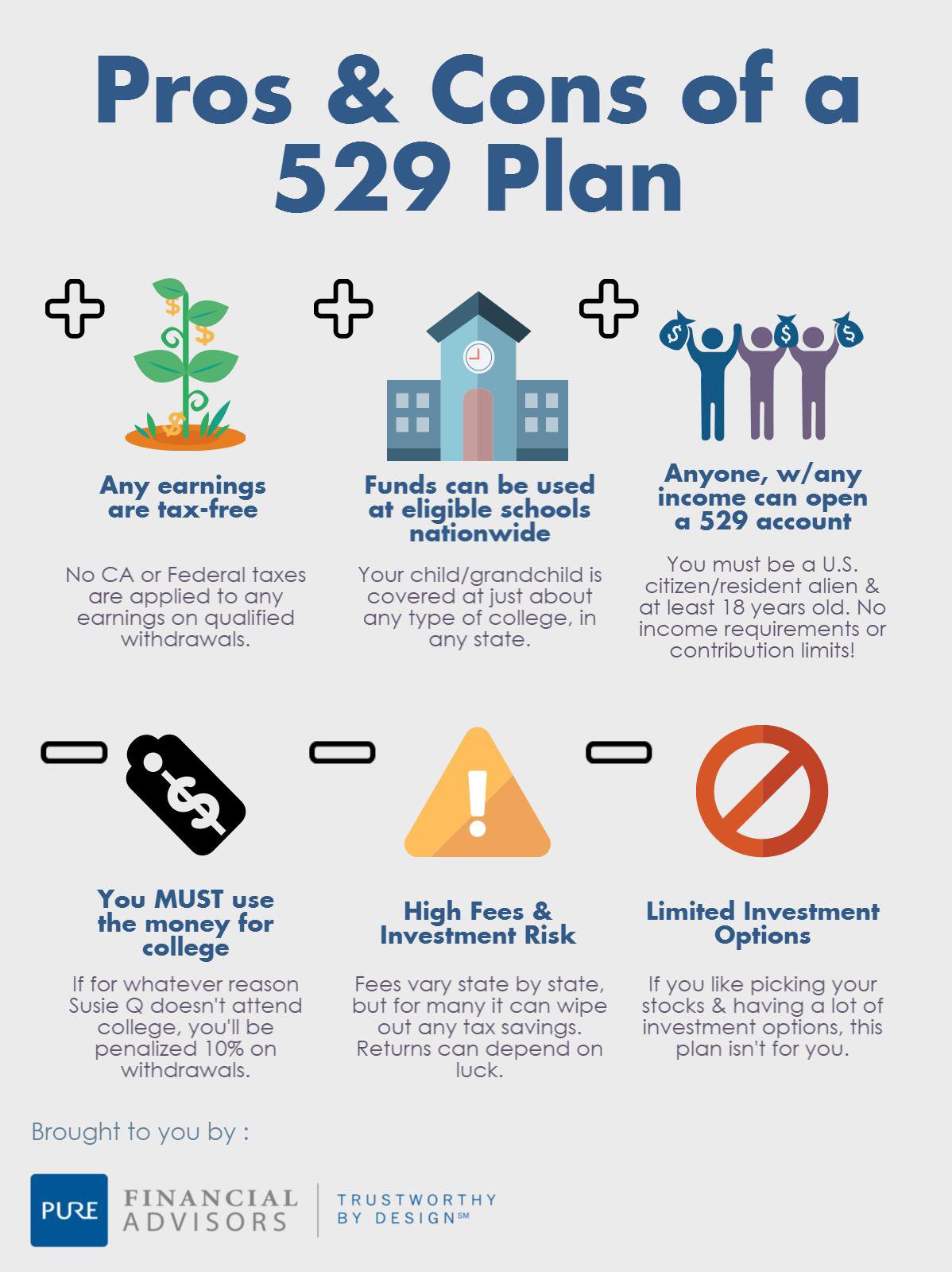

しかし、選択について529教育貯蓄プラン帰是終身保険、常に論争がありました。どちらにも、次のXNUMXつの側面でそれぞれの長所と短所があります。

01柔軟性

内国歳入庁の規則によると、529大学の貯蓄プランのお金は、認定された大学で勉強するために支払う必要のある授業料と料金、本の料金、宿泊費を含む「資格のある教育費」にのみ使用できます。アメリカの大学。

あなたの子供が大学に行かない、留学する、認められていない学校に行く、または完全な奨学金を取得することを選択した場合、あなたはどちらかを切り替える529教育貯蓄プラン受益者は、所得税を支払い、他の目的にそのお金を使用する必要があります。また、長年にわたって受け取った州税控除を返還し、所得に基づいて10%の罰金を支払う必要がある場合もあります。いくつか529教育貯蓄プラン受益者(通常は所得税の低い学生)がお金を持参できるようにする場合があります。しかし、税金がいくら低くても、終身保険保険契約者はこの税金を支払う必要はありません。

「しかし、生命保険の利点は、プランで現金をどのように使用するかを気にしないことです。」ネバダ大学の財務計画コンサルタントであるジム・ヴァン・メーターは、大学の費用や住宅のダウンペイメントを支払う生命保険もあります。ビジネスでも年金でも、ご希望に応じて柔軟にご利用いただけます。

2 危険

フォロー529教育貯蓄プランそれに比べて、あなたが若いなら、終身保険それらは市場の変動に対してより抵抗力があり、投資収益率を保証する傾向があります。

保険会社は保険の費用を取り戻さなければならないため、保険契約の最初の4年間は、通常、収益率が最も低くなります。ただし、8年以上経過すると、被保険者はXNUMX%からXNUMX%の返品率を得る可能性があります。ただし、保険プランで返品が保証されている場合は、返品制限が設定されることがよくあります。購入が投資ユニバーサル生命保険(VUL)製品である場合、投資家は自己選択した投資信託サブアカウントに現金貯蓄を投資することができ、市場は好調で収益は高くなります。もちろん、短期的に市場が急落すれば、普通預金の残高は大幅に縮小します。

フォロー529教育貯蓄プラン違いは、一部の生命保険は段階的収益設計を使用しており、投資が多いほど収益率が高くなることです。テキサス大学計画委員のジム・クーナーは、死亡保険金が少なく、対応する現金価値が高い終身保険プランを購入し、「政府が許可する最大預金まで節約する」ことを提案しました。

03助成金

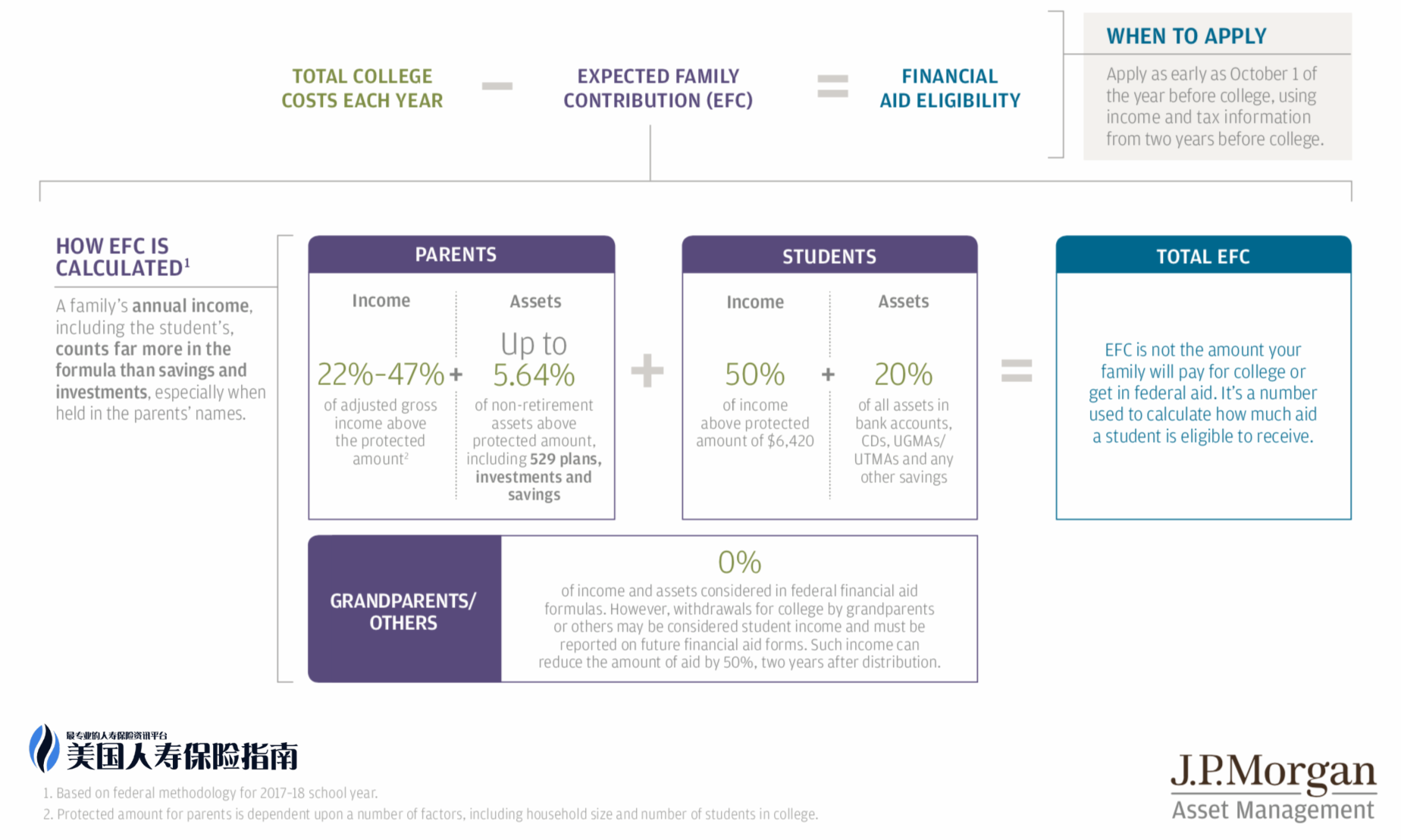

現金価値終身保険大きな利点のXNUMXつは、現金価値のある生涯生命保険のお金を連邦助成金の計算式に含める必要がないため、保険口座のお金が学生が取得できる助成金の額を減らさないことです。そして、529の大学の普通預金口座のお金は、5.6ドルごとに、最大XNUMXセントまでバーサリーを減らすことができます。

JPMorgan ChaseBankレポートのバーサリー額を決定するための計算式

一部の親はから始めます終身保険ポリシーでお金を借りる(もっと詳しく知る)お子さんに授業料を支払い、元本に対する免税の恩恵を享受してください。 「ただし、生命保険から借金をする場合は、返済されない限り、それに応じて死亡保険金が減額されます。保険料に加えて、死亡保険金が差し引かれるため、 、残高は現金普通預金口座に送られます。18つは引き潮と流れです。」ジム・ヴァン・メーターは思い出させました。事前に計画を立て、現金価値を高めるのに十分な時間を与える限り、大学の授業料の補足として、または完全な補償範囲として、XNUMX歳で非課税の現金価値を引き出すことができます。

04コスト

モーニングスターのデータによると、529教育貯蓄プラン会社の管理コストとアドバイザリー料金は通常0.25%から1.85%の間であり、特にファイナンシャルアドバイザーをバイパスする直接購入プランの場合は通常1%を超えません。現金生命保険のさまざまな費用が合計で1%以上になることも珍しくありません。

教育費の目的で使用されている限り、529の教育貯蓄口座から引き出されたお金は資本所得税の対象にはなりません。また、生命保険はあまり楽しんでいません529教育貯蓄プラン利用可能な州の所得税の軽減。ただし、すべての州が提供しているわけではありません529教育貯蓄プラン所得税控除は、たとえそれが提供されたとしても、ほとんどの場合、州の計画を購入した人にのみ適用されます。

要するに、と529教育貯蓄プランシンプルでわかりやすいので、比較的低コストで、一部の家族にとっては良い選択です。早期に計画を立て、特にリスクを回避したい場合、終身保険は、子供のための大学教育資金を節約するための非常に実行可能なオプションです。

生命保険を実際に利用して、児童教育基金計画の計画設計プロセスを完了する際に、より強力な資産管理機能的生命保険会社とより良い現金価値の成長の可能性生命保険商品、親の退職後の収入家族の財政計画の目標をよりよく達成する必要があります。

小さなツール:アメリカン大学の授業料、生活費計算機2020バージョン

(>>>推奨読書:評価・・・子どもの「教育保険」と親の「退職保険」のツーインワンプランのメリットは何ですか? (画像))

(>>>推奨読書:子供や新生児は米国で生命保険に加入できますか?どんな保険に加入すればいいですか?子供のための生命保険を購入することの長所と短所は何ですか?)