イラスト、私たちはそれを「政策設計計画"、"予定"、または"提案"。これは、ポリシーの将来の傾向の表示と説明です。説明には、保証されていない要素も含まれます。列「生命保険のイラスト(デザインプラン)とは?何が書かれていますか?論争とハイライトは何ですか?「AmericanLifeInsuranceGuide©️には詳細な説明があります。

ポリシー設計とポリシー設計スキーム(図)

ポリシーの設計は非常に明確で体系的なプロセスであり、重要なポイントが図に反映されています。プロの保険ブローカーは、このプロセスを簡素化し、顧客がニーズを達成するのを支援できます。

顧客が保険の意図と単純な要求を表明した後、保険ブローカーそんな「デザインして送ってくれますか?政策設計計画「お客様へ。

計画の説明と相互コミュニケーションを通じて、ようやく「政策設計計画(イラスト)」、申請プロセスの次のステップに入ることができます。

保険証券のイラストには、さまざまな専門用語、数字、データ表があります。保険証券に不慣れなお客様は、どこから始めればよいかわからないことがよくあります。

今日、これらの点を一緒に解釈するための例として、著者の名前でさまざまなアメリカの生命保険会社のいくつかの保険契約の設計(図)を取り上げます。

終身保険契約設計計画に参加する貯蓄

終身保険に参加している貯蓄(生涯)このタイプの商品の特徴は、保険料額と支払い期間が固定されていることです。したがって、「保険契約設計計画」では、どのくらいの金額が支払われ、何年が支払われるかが非常に明確になります。

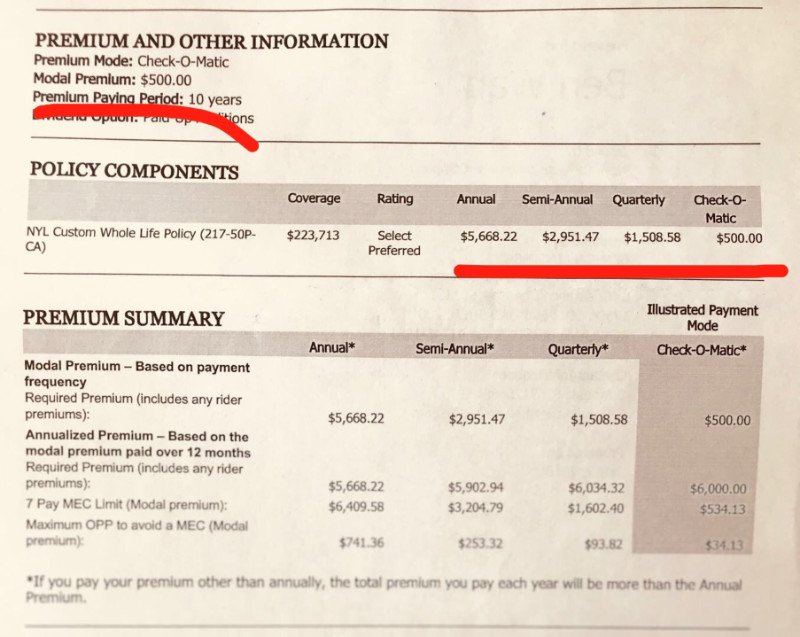

図1:N Companyの貯蓄共有ユニバーサル保険契約の設計計画:10年間で支払われ、年間5,668.22ドル、半年で2951.47ドル、四半期ごとに1508.58ドル

図1:N Companyの貯蓄共有ユニバーサル保険契約の設計計画:10年間で支払われ、年間5,668.22ドル、半年で2951.47ドル、四半期ごとに1508.58ドル

商品の特性から、貯蓄配当政策商品の年間配当利息は固定値であるため、保険料を正確に計算できることがわかります。総費用は、年月ごとに配分され、保険料となります。顧客は支払う必要があります。契約が締結されたら、支払いは、契約、期限内、および合意された料金に従って義務付けられる必要があります。

ユニバーサル生命保険(ユニバーサルライフ、GUL、IUL、VUL)ポリシー設計計画

このタイプの製品は非常に柔軟性があるため、支払う金額と支払う年数は、ポリシーの最小保守コストと顧客自身の目的に完全に依存します。したがって、保険証券を設計する際には、顧客と保険ブローカーが連絡を取り、確認する必要があります。

下の写真では、ユニバーサル生命保険製品のアップグレードから派生インデックスユニバーサル生命保険(IUL)ポリシー支払い戦略。

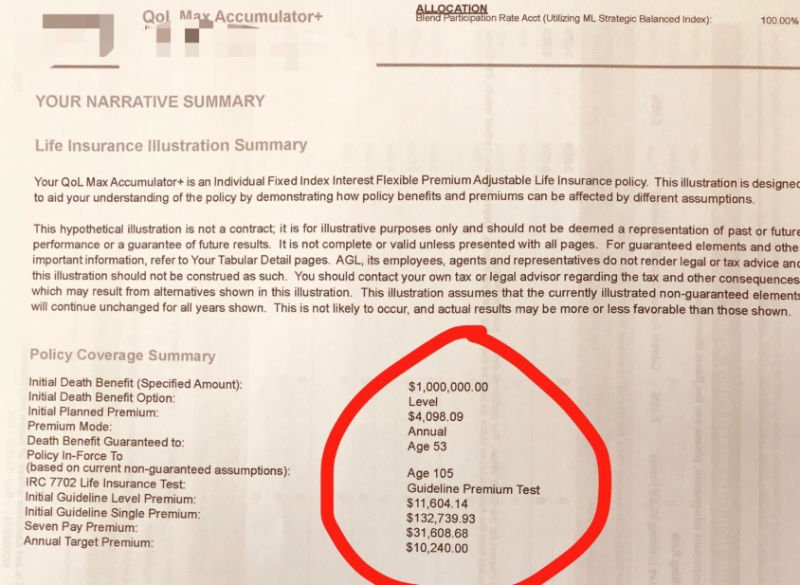

図2:基本保険料が20ドル、推奨年間保険料が4,098.09ドルの年間支払い期間を持つA社のIUL-10,240ポリシー設計計画

図2:基本保険料が20ドル、推奨年間保険料が4,098.09ドルの年間支払い期間を持つA社のIUL-10,240ポリシー設計計画

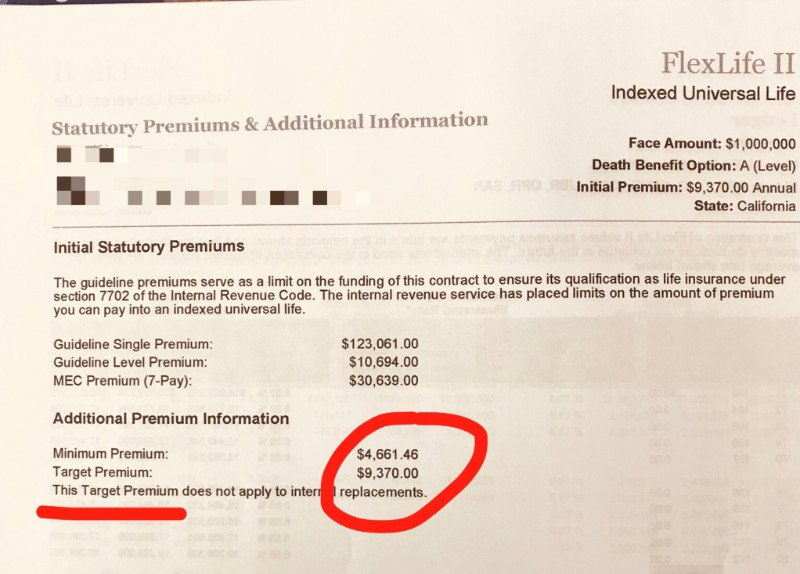

図3:年間保険料支払い期間のあるC社のIUL-20ポリシー設計計画。最低保険料支払いは年間4,661.46ドルで、推奨される目標保険料は年間9,370ドルです。

図3:年間保険料支払い期間のあるC社のIUL-20ポリシー設計計画。最低保険料支払いは年間4,661.46ドルで、推奨される目標保険料は年間9,370ドルです。

「柔軟性」は市場の予測不可能性に由来します

从特徴貯蓄や配当政策商品とは異なり、保険がリンクしているさまざまな市況によっては、ユニバーサル保険商品の年収が不確実であることがわかります。

といった、ユニバーサル保険(ユニバーサルライフ)商品の年間利回りは、債券市場の利回りに基づいて保険会社が決定します。投資ユニバーサル保険(Variable Universal Life)製品の年間収益率は、特定の種類の在庫の返品によって決定されます。インデックスユニバーサル保険(インデックス付きユニバーサルライフ)商品の利回りは、主に米国のS&P500インデックスの成長に基づいて決定されます。したがって、毎年どのくらいのお金が政策で成長できるかは不確かな価値です。

したがって、保険証券の現金価値が大幅に増加し、その年の保険費用の一部をカバーするのに十分な場合、顧客はより少ない保険料を支払うことができます。保険証券の現金価値がゆっくりと増加した場合、ポリシーはその年の保険費用をカバーするのに十分ではありませんあなたはより多くの保険料を支払わなければなりません。

この種の保険商品の原則に基づいて、それは「柔軟な保険料」の特徴を持っています。そのため、普遍的な保険契約は年払いまたは月払いが可能であり、一部の企業は隔年での支払いも許可しており、支払い額は柔軟です。

支払いと支払い期間の戦略リファレンス

以上の紹介と合わせて、ユニバーサル保険商品の特徴を把握できたと思います。以下は、参照と共有のための著者自身の保険証券です。

免税退職や金銭的価値の迅速な上昇をお探しの場合は、保険契約の最初の10年間にできるだけ保険料を支払うか、10段階で支払い、内国歳入庁が規定する保険料を支払います。 (IRS)毎年上限(MEC、特定の金額の保険契約を計画および設計するブローカーに相談してください)は、現金価値の成長のための最良のオプションです。XNUMX年後、あなたがもはや支払う必要がない可能性は完全にあります。

保険証券の現金価値関数は、保険料を差し引いた後の複利ゲームです。初期に投資された保険料が多いほど、現金価値が高くなり、同じ費用控除率の条件下で複利が速く成長します。 。良好な市場環境では、累積現金価値と毎年発生する収入を10年間複利計算した後、保険の年間費用が支払われた後、追加の保険料を支払う必要はありません。

この目的のために、保険契約が20年、30年、さらには50年の支払いを行うように設計されている場合、この設計計画を慎重に検討する必要があります。

要約

この記事の詳細な回答と基本的な保険の質問「いくら支払う必要があり、何年支払う必要があるか」の比較を通じて、読者がさまざまな種類の保険契約の設計原則の基本を理解できることを願っています。American Life Insurance Guide Networkは、読者が専門の生命保険の助けを借りてこれらの経験を共有できることを望んでいます。保険ブローカー会社の助けを借りて、自分自身とその家族を真に保護するように構成されたアメリカの生命保険商品を選択してください。

クリックしてinsurGuru©️LifeInsuranceAcademyに移動します