Présentation de VUL Assurance

Assurance VUL,Appelé en anglais Assurance vie universelle variable, le nom chinois complet estAssurance vie universelle d'investissement.

VUL Insurance, également traduit dans le monde chinois par« assurance de fonds », « assurance variable/variable », « assurance basée sur les investissements », « assurance liée aux investissements » ou « assurance liée aux investissements ».

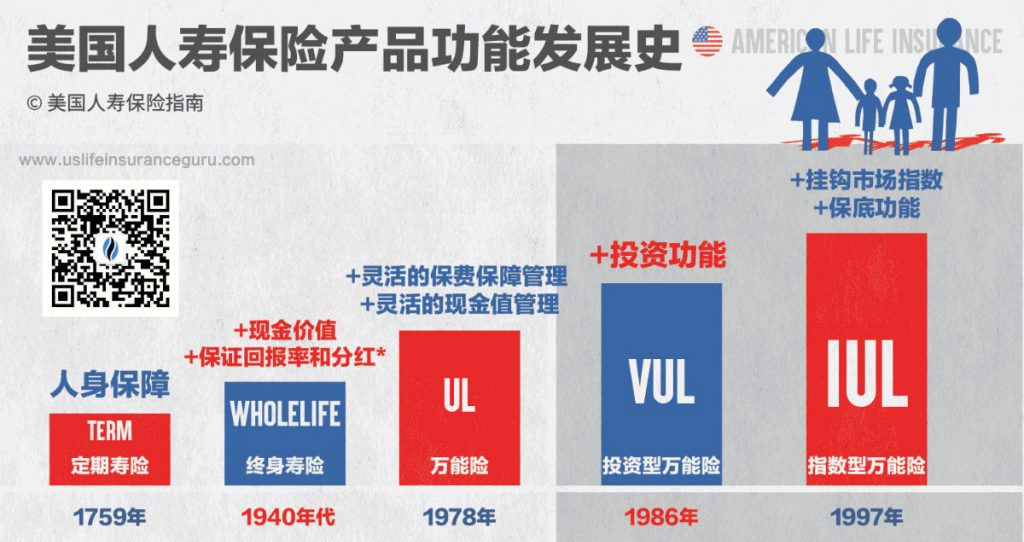

La première assurance VUL au monde est apparue en 1986.Dans le cycle économique caractérisé par des conditions de marché toujours positives et une inflation élevée, VUL Assurance est privilégiée par les assurés et les investisseurs.

Selon TheLifeTank©️(Guide américain de l'assurance-vie) pour une sortie fin 2021Rapport de données,VUL Insurance détient une part de marché de 13 % aux États-Unis.

(>>>Lecture associée :Data|Augmenté de 104 %, VUL Insurance aux États-Unis est devenu un grand gagnant de la lutte contre l'inflation )

Qu'est-ce que l'assurance VUL ?

L'assurance VUL (Variable Universal Life) est un document contractuel signé par l'assuré (c'est-à-dire l'investisseur) et la compagnie d'assurance.

Après avoir signé les documents de demande, le preneur d'assurance ouvre un compte auprès de la compagnie d'assurance.Dans le même temps, la compagnie d'assurance verse également une prestation de décès, versée à la famille ou au bénéficiaire désigné.

Le montant d'un compte d'assurance VUL est appelé la "valeur de rachat".combien d'argent il y a sur le compte,Cela dépend principalement de trois facteurs : le montant de la prime déposée, le coût annuel et le retour sur investissement annuel.

VULComment fonctionne l'assurance ?

Assurance VUL, c'est-à-dire une assurance vie universelle de type investissement, estAssurance universelleUn produit dérivé évolutif de l'assurance universelle, qui hérite des caractéristiques « d'assurance livraison flexible » de l'assurance universelle.

L'assurance VUL est une assurance-vie et, comme les autres assurances-vie, elle offre une fonction de base en cas de décès.

Après avoir ouvert un compte d'assurance VUL, nous avons obtenu le inclus"Demande de décès"et"Investissement de valeur de trésorerie"La fonction de deux parties.

Comment fonctionne l'assurance VUL :Le preneur d'assurance doit verser la prime sur le compte d'assurance VUL.Après déduction des frais, les primes excédentaires du compte du contrat sont versées dans les options de placement intégrées au compte, généralementfonds d'actions, fonds obligataires ou fonds en devises, pour l'investissement et la gestion financière.

Ces options d'investissement participent directement au marché des valeurs mobilières, et investir dans le marché peut entraîner des pertes ainsi que des rendements considérables.

Les comptes d'assurance VUL offrent également généralement une option de dépôt à terme à taux fixe.Si vous choisissez de placer des fonds en espèces dans cette option d'investissement, la compagnie d'assurance fournira un taux de rendement garanti chaque année. (par exemple 3%)

Quelques produits d'assurance VUL commencent à être offerts alors que la concurrence sur le marché s'intensifiefonds indiciel, fonds de fondsde et plusCaractéristiques supplémentaires de la couverture d'assurance (couverture supplémentaire de soins de longue durée, couverture supplémentaire contre les maladies chroniques, etc.), vous pouvez envoyer votreConseiller financier en assurance vieDemandez pour en savoir plus.

Exemples de fonctions d'investissement d'assurance VUL

我們申請開設了一份VUL保險賬戶,一次性存入了$10萬美金。我們選擇50%的資金($5萬)去投資債券基金,另外50%的資金($5萬)去投資股票基金。

Un an plus tard, le fonds d'actions était en hausse de 10 % et le fonds d'obligations de 5 %.

À ce stade, nous avons une valeur de rachat de 107,500 7 $ dans notre compte d'assurance VUL, avant déduction des frais, pour un bénéfice annuel de 500 XNUMX $.

50,000 10 $ x 50,000 % + 5 7,500 $ x XNUMX % = XNUMX XNUMX $

L'assurance VUL vaut-elle la peine d'être achetée ?Assurance VULLes avantages

"Protection personnelle + potentiel de revenus + avantages fiscaux », est l'atout majeur de l'assurance VUL plébiscitée par les assurés :

1. Fournir des réclamations d'assurance-vie – En cas de décès malheureux, les membres de notre famille ou les bénéficiaires désignés recevront une prestation de décès.Cet argent est souvent beaucoup plus élevé que les primes que nous payons.

2. Potentiel de gain plus élevé – La valeur de rachat du compte d'assurance VUL participe directement au marché, nonTaux de rendement maximal(Cap) limites.En plus de bénéficier d'un potentiel d'appréciation illimité, les comptes d'assurance VUL peuvent également bénéficier de dividendes de fonds (dividendes), souvent considérés comme un type d'assurance-vie qui protège contre l'inflation.

3. L'investissement bénéficie d'une taxation différée – Le retard de paiement des impôts, connu en anglais sous le nom deImpôt différé,Il s'agit d'une incitation fiscale. Les revenus de placement (plus-values) du compte d'assurance VUL ne sont pas soumis aux impôts correspondants.Dans le même temps, il n'est pas nécessaire de payer des taxes pour les transactions sur le compte d'assurance VUL.Vous ne recevrez pas d'avis d'imposition chaque année pendant la saison des impôts, ce qui est le plus grand avantage par rapport à la gestion financière propre de l'assuré.

4. Aucun revenu et plafond de capital – Contrairement aux comptes IRA ou 401K avec les mêmes avantages fiscaux, les comptes d'assurance VUL n'ont pas de limite de revenu pour l'ouverture d'un compte, ni ne sont soumis à des limites de financement annuelles de 5,000 6,000 $/20,500 27,000 $ et XNUMX XNUMX $/XNUMX XNUMX $.Les titulaires de police peuvent déposer n'importe quel montant de fonds en une seule fois.

Assurance VULLes lacunes

Les critiques et les discussions sur les lacunes de l'assurance VUL sont généralement considérées comme suit :

1. Le preneur d'assurance supporte le risque de marché – Par le choix d'investir dans le fonds du sous-compte, l'assuré participe directement au marché, et le revenu est directement lié à la hausse et à la baisse du marché. Le « risque » et « l'incertitude » sont des facteurs que les assurés doivent gérer.

2. Coût relativement plus élevé – L'assurance VUL s'apparente plus à une assurance de gestion active de fonds, ses frais peuvent donc être plus élevés que l'assurance universelle traditionnelle etAssurance IULplus haute.

3. Certains comptes de police VUL ont des options limitées pour les sous-comptes de placement – Certaines polices VUL traditionnelles, ou polices VUL émises par des compagnies d'assurance-vie traditionnelles de type protection, ont tendance à avoir des fonctions relativement simples et offrent des options limitées pour les sous-comptes d'investissement.

4. L'assurance VUL est plus compliquée – En raison de l'introduction du concept d'options de sous-comptes d'investissement, les assurés sont confrontés à davantage de choix et de contenus d'apprentissage.L'analyse annuelle du retour sur investissement et l'opération stratégique lors du retrait d'argent nécessitent l'assistance de conseillers financiers professionnels en assurance avec des licences supplémentaires.

Selon WikiPedia, la critique des produits d'assurance de la VUL porte davantage sur"mode de vente"L'une des critiques les plus controversées est :

- Les courtiers d'assurance-vie utilisent les taux prédits de démonstration les plus élevés pour vendre lors de la vente de polices - L'assurance-vie utilise des rendements annualisés prévus de 8% à 12 +% pour montrer aux titulaires de policesPlan de conception d'assurance(Nom anglais:Illustration), sans montrer à l'assuré le taux de rendement annualisé prévu dans d'autres conditions pour que l'assuré puisse prendre une décision.

Assuré VULGroupes applicables

La couverture VUL peut être envisagée si l'assuré répond aux critères suivants :

- Nécessite une assurance-vie en cas de décès

- Assuré avec une certaine expérience en investissement

- Préférez les idées d'investissement actif-semi-actif, et souhaitez participer pleinement et partager le potentiel de hausse et de dividende du marché boursier

- Acceptez l'incertitude du marché et la volatilité qui en résulte, y compris la possibilité de perdre votre capital ou d'obtenir un rendement sur votre investissement beaucoup plus élevé que prévu.

En général, l'assurance VUL (assurance investissement) convient auxNécessite une couverture d'assurance-vie, et en même tempsÀ la recherche d'un potentiel de revenu plus élevé, et bénéficiez également de produits de gestion de patrimoine à moyen et long terme à fiscalité préférentiellegrouper. (Fin du texte intégral)

appendice:

*.« Assurance vie universelle variable », https://www.investor.gov/introduction-investing/investing-basics/investment-products/insurance-products/variable-annuities

*Avis de non-responsabilité : *Le fonctionnement et les performances spécifiques des produits d'assurance VUL de différentes marques sont spécifiés par les polices et les conditions supplémentaires des différentes marques d'assurance-vie. Cet article est uniquement à des fins éducatives et ne constitue pas un conseil en matière d'assurance ou d'investissement.