Dans cet article, nous sélectionnerons une série de versions exceptionnellesIULCompagnie d'assurance américaine pour les produits de police indicielle.Nous ne choisirons pas une «meilleure» compagnie d'assurance IUL.En raison de la grande flexibilité de la planification des polices IUL, le "meilleur" produit IUL n'existe pas. En réalité, il n'existe que des schémas de planification qui sont "mieux adaptés" aux besoins réels ou aux objectifs de vie des utilisateurs. lié aux 5 points suivants:

- âge

- Période de retraite

- Différentes évaluations de santé

- Structure de prime IUL attendue D

- Retirer la valeur de rachat plus tôt que le revenu de retraite non imposable

Dans l'article précédent: "Stratégie de classement des compagnies d'assurance: comment choisir la compagnie d'assurance IUL qui vous convient?Dans ", nous avons présenté les 2018 indicateurs de mesure utilisés pour sélectionner les compagnies d'assurance IUL les plus performantes du marché 6.

Ce qui suit est "Classement des compagnies d'assurance"Deuxième phase de la colonne de sélection: Top 2018 des meilleures performances des polices d'assurance en 5. Classement des compagnies d'assurance américaines IUL.

Assurance indicielle IUL 2018

Meilleure performance Top5

Ensuite, nous listerons ces compagnies d'assurance par ordre alphabétique ABCD, sans ordre particulier.Dans l'évaluation suivante, vous comprendrez parfaitement les meilleures conditions applicables et les recommandations d'assurance de chaque compagnie d'assurance.

De même, la performance de la politique dépend en grande partie de votre situation et de vos objectifs spécifiques. Nous vous invitons àCliquez iciDiscutez avec nous.

......

#COlumbus Life

Compagnie d'assurance-vie Columbus (Informations de notation)

Compagnie d'assurance-vie Columbus (Informations de notation)

Si l'utilisateur souhaite obtenir la valeur de rachat accumulée au fil des ans dès que possible et augmenter la valeur de rachat dès que possible, nous pouvons recommanderColumbus Life的Index Explorer Plus®️produit.Par rapport aux autres polices IUL en cours, Columbus Life offre un contrat de valeur de rachat amélioré (Enhanced Cash Value) pour la police. la cavalière,) ", fournit des caractéristiques de valeur de rachat anticipée.

哥倫布人壽的指數型萬能險(IUL)保單的1年期S&P500增長策略子賬戶的收益封頂為12%(2019年5月)。

(Lecture recommandée:Qu'est-ce qu'un sous-compte de stratégie de croissance des politiques IUL?)

Dans le même temps, Columbus Life fournit également un sous-compte de stratégie de croissance non couvert qui suit l'indice S & P1 à 500 an.Cette stratégie non plafonnée donne toujours aux utilisateurs 100%Taux de participation .Cet indicateur de taux de participation s'applique lorsque le taux de croissance annuel de l'indice S&P 500 est inférieur ou égal à 7% ou lorsque le taux de croissance annuel de l'indice dépasse 12%.

La politique de prêt de la police Columbus Life Insurance offre un taux d'intérêt garanti de 5.5% et vous permet même d'investir entièrement l'argent prêté dans l'un des sous-comptes de stratégie indicielle mentionnés ci-dessus.Si vous voulez que la partie valeur de rachat ne rapporte qu'un taux d'intérêt fixe au lieu de suivre un indice, Columbus Life (Colomb la vie)deIndex Explorer Plus®️Un sous-compte avec un taux d'intérêt fixe de 2% est également fourni.

Columbus Life'sIndex Explorer Plus®️Fournit une clause de paiement pour le retrait anticipé de l'indemnité de décès.Dans les États américains approuvés, cette clause peut traiter les maladies en phase terminale, les conditions médicales spéciales (en Californie, les maladies graves; les conditions médicales spéciales ne s'appliquent pas en Californie) et les maladies chroniques ou dans les maisons de retraite.Circonstances à payer.

Site Web du guide américain de l'assurance-vie https://www.uslifeinsuranceguru.com

Cependant, il existe d'autres produits de police d'assurance qui peuvent offrir une meilleure protection contre les maladies chroniques / les risques liés aux soins de longue durée.Cependant, le marché a à la fois des performances à haut rendement et des maladies chroniques / soins de longue duréeAssurance universelle indexée(IUL) sont rares.Plus important encore, il n'y a pas de frais initiaux avant la mise en œuvre de l'avenant.

#MInnesota VIE

Compagnie d'assurance-vie du Minnesota (Informations de notation)

Compagnie d'assurance-vie du Minnesota (Informations de notation)

La Minnesota Life Insurance Company a parfaitement intégré toutes les fonctions que nous souhaiterions voir dans une police IUL.Dans le même temps, Minnesota Life Insurance Company est la deuxième plus grande entreprise parmi les 5 sociétés de produits IUL les plus performantes que nous avons sélectionnées.Guide américain de l'assurance-vie

Bien que Minnesota Life émette des produits IUL depuis un certain nombre d'années, avant 2014, cette société ne faisait pas partie de notre sélection de la première compagnie d'assurance IUL.Mais maintenant, avec la concurrence du marché, les produits ont été améliorés.

L’atout de Minnesota Life est de fournir un taux d’intérêt fixe à vie de 5% sur les prêts, qui est actuellement le taux d’intérêt sur les prêts sur police le plus bas du secteur. Le taux de prêt de 5% signifie que les titulaires de police ayant des besoins précis dans la vie peuvent emprunter de l'argent sur la valeur de rachat de la police IUL pour acheter un bien immobilier, développer des affaires ou l'utiliser pour une planification supplémentaire de la retraite.Ils peuvent fixer le taux d'intérêt des emprunts tout en déduisant la valeur de rachat de l'influence de l'emprunt, et continuer à suivre la hausse de l'indice S&P 500 jusqu'à la limite supérieure actuelle de 11.75% (en avril 2018).

De même, à partir de 2014, Minnesota Life a été la première société à accorder le droit de traiter l'indemnisation du contrat. Le titulaire du contrat peut déclarer à l'avance que, lors du dépôt des réclamations, il choisit une période de 10 à 30 ans à l'avance pour payer en plusieurs versements. Précisez la proportion de compensation.Votre indemnité sera versée au bénéficiaire à des périodes différentes, telles que 10 ans, 15 ans, etc.Cela peut effectivement empêcher le bénéficiaire d'obtenir une grosse somme d'argent à la fois et d'adopter un comportement irrationnel.

En choisissant une bonne structure de paiement lors de la signature de la police d'assurance, Minnesota Life peut régulièrement et continuellement fournir un revenu de police, qui est utilisé pour compenser une grande partie des charges internes de la police.Minnesota Life Insurance Company est actuellement dans sonOméga IUL®️etOrion IUL®️Cette fonctionnalité est disponible sur les deux produits.

[insurGuru © ️ Suggestion]: Pour les assurés plus âgés, les fumeurs et les utilisateurs dont l'état de santé est médiocre, l'utilisation de cette clause peut réduire considérablement les coûts autrefois élevés de leurs polices d'assurance IUL.

Minnesota Life est également connu pour fournir des stratégies de croissance exponentielle tout à fait uniques qui vous offrent plus d'opportunités de croissance de la valeur de rachat.Minnesota Life est la seule société à proposer un indice hybride sur 1 an (comprenant le S&P 500, le Stoxx Euro 50, le Russell 2000 et le Barclays Composite Bond Index) avec un plafond de rendement de 16%.

Le Minnesota propose également une stratégie de croissance qui suit l'indice de faible volatilité S&P 500, sans plafonnement des bénéfices.Bien que cet indice ne croisse généralement pas comme l'indice S&P 500 traditionnel, le choix de cette stratégie ne paiera aucune différence ni aucun frais.

Pour ceux qui souhaitent obtenir une valeur en espèces dès que possible, tous les produits IUL de Minnesota Life fournissent un «accord sur les valeurs anticipées».Tant que vous continuez à payer des frais nominaux, cet accord annulera les frais de rachat de la police.De cette façon, vous pouvez retirer la valeur en espèces de la police ou emprunter de la police dès que possible.En règle générale, la plupart des compagnies d'assurance interdisent strictement aux utilisateurs de prendre de l'argent à l'avance.Guide américain de l'assurance-vie

#National Groupe de vie ![]() Compagnie nationale d'assurance-vie (Informations de notation)

Compagnie nationale d'assurance-vie (Informations de notation)

Si l'utilisateur souhaite que la politique ait une bonne performance sur le marché, et en même temps exige que la politique ait une forte protection mixte de soins de longue durée (soins de longue durée), nous recommandonsGroupe National Life(NLG) et ses filialesLa vie du sud-ouest(LSW).Guide américain de l'assurance-vie

Assurance vie nationaleFlex Life II®️etPeak Life®️Ces deux produits IUL fournissent uneBien-êtrePayerconditions supplémentaires.Le cœur de la compétitivité de cette gamme de produits est de fournir:Indemnisation des maladies graves, des blessures graves et des maladies chroniques.Selon le type et la gravité des principales maladies, blessures et maladies chroniques, il existe différentes conditions de déclenchement et niveaux d'indemnisation, et différents montants de réclamations prépayées non imposables seront payés à l'avance à partir de votre indemnité de décès, offrant aux utilisateurs des performances et une protection puissantes. .

De plus, lors du retrait d'une valeur en espèces, il n'est pas nécessaire de fournir un reçu, car il ne s'agit pas d'un remboursement (Remboursement), mais d'une réclamation (Réclamation).Lors de telles réclamations, seul le médecin fournit un dossier indiquant la gravité de la maladie / blessure.

Grâce à des clauses supplémentaires, National Life offre une protection solide contre les maladies majeures, les blessures graves et les maladies chroniques (risques liés au coût des soins de longue durée).Le point le plus compétitif est qu'il n'y a pas de frais supplémentaires pour ces trois termes supplémentaires.

[insurGuru © ️Recommandation]: Ce type de protection qui mêle assurance vie et protection soins de longue durée, en tant qu'assurance vie d'entreprise, est particulièrement important pour les propriétaires de petites et moyennes entreprises, les partenaires commerciaux, etc.L’assurance des membres clés de la société et le contrat de vente de la société ne sont pas protégés contre des risques tels que l’invalidité, les maladies chroniques et les blessures graves.Cependant, l'entreprise est toujours à risque si l'assuré ne peut pas continuer à travailler en raison d'une maladie grave ou d'une blessure grave.Lorsque l'assuré déclenche une indemnisation en cas de maladie ou de blessure, ce type de produit IUL «Sure Covered» peut verser une indemnité exonérée d'impôt à l'avance sur le montant assuré pour protéger le personnel clé et lutter contre les risques commerciaux.

(Lecture recommandée:Quelle est la différence entre les maladies chroniques et les soins de longue durée dans la politique?Comment choisir?)

Bien que cet article porte sur la sélection des meilleurs interprètesAssurance universelle indexée(IUL) produit de la politique, pasAssurance temporaire(Temporaire), mais il convient de mentionner que l’assurance-vie temporaire de la National Life offre également une protection contre les maladies graves / les blessures graves / les maladies chroniques.Le prix de cette assurance-vie temporaire n'est pas beaucoup plus élevé que celui des autres produits d'assurance-vie temporaire sur le marché.Le prix est raisonnable et raisonnable, car il est plus susceptible de payer pour la protection contre les maladies graves / les blessures graves / les maladies chroniques que les produits d'assurance qui ne couvrent que la mort.

Lorsque vous achetez les produits d'assurance-vie temporaire hybride de la National Life, vous pouvez utiliser les droits du contrat de police pour mettre à niveau le contrat en produits d'assurance-vie entière de National Life, comme les produits d'assurance universelle indicielle (IUL), à tout moment pendant la période de validité du terme. assurance-vie.Lorsque le budget est limité et qu'une protection est nécessaire de toute urgence et ne peut pas payer le coût de l'IUL immédiatement, cela peut être un bon choix.

La police IUL du National Life Insurance Group offre une protection «universelle» et fournit également aux utilisateurs des stratégies de croissance de la valeur de rachat très fiables et uniques.National Life Insurance est la seule société à proposer des stratégies de croissance de l'indice des marchés émergents MSCI pour les polices IUL (le plafond de rendement est de 2018% en février 2).La National Life Insurance propose également une stratégie de rendement non plafonné. Le rendement global est de 11.25% de la performance annuelle de l'indice Standard & Poor's 500. Il n'y a pas besoin de payer de différence de prix ou de frais pour démarrer cette stratégie.Si nous sommes dans un cycle économique très fort, ou si vous vous attendez à un rebond brutal et rapide après l'ajustement du marché, ou après une récession, cette option peut être très avantageuse.Guide américain de l'assurance-vie

Ces deux produits de National Life Group sont à égalité au premier rang avec Minnesota Life en termes de blocage du taux d'intérêt le plus bas sur les prêts sur police.Lors de l'emprunt d'argent à la police, la valeur de rachat n'est pas déduite en raison de l'emprunt, et il peut toujours être entièrement investi dans la stratégie de croissance de l'indice S&P 1 à 500 an. La limite de rendement (plafond) de cette stratégie de croissance de l'indice est de 12% ( en février 2018).Bien que la limite supérieure de revenu (plafond) puisse changer, au moins les utilisateurs peuvent être sûrs que le taux d'intérêt de leur prêt est verrouillé à 2% afin qu'ils puissent emprunter à la police d'assurance et investir dans d'autres opportunités d'investissement, ou utiliser cette méthode pour laisser Polices d'assurance IUL pour fournir un revenu de retraite libre d'impôt

Si vous ne voulez pas de risque de marché, mais que vous voulez en même temps obtenir des bénéfices.L'Assurance vie nationale propose également une stratégie de croissance de la valeur de rachat avec un revenu garanti que les utilisateurs peuvent choisir. La limite de revenu actuelle est de 2.5% (à compter d'août 2018).

En outre, National Life, tout comme Minnesota Life, est une entreprise qui accorde le droit de traiter les indemnités de police.Le preneur d'assurance peut choisir de diviser le paiement de la réclamation en une série de versements.Pour les assurés qui sont plus âgés ou dont l'état de santé est inférieur, si vous prévoyez de cette manière au début de la police, vous pouvez compenser considérablement les coûts internes de la police.Lorsque vous utilisez des polices d'assurance IUL pour des plans de retraite et des revenus non imposables, cela peut avoir un impact énorme.

L'assurance vie nationale fournit également une clause complémentaire de bilan très flexible (Balance Sheet Benefit Rider), qui permet de retirer la valeur de rachat le plus rapidement possible.Cette clause supplémentaire aura un coût permanent nominal, ce qui réduira la performance du marché des polices, mais pour les utilisateurs, c'est le droit d'obtenir des liquidités anticipées.Et cette clause supplémentaire peut fondamentalement renoncer aux frais de rachat normaux de l'utilisateur, ce qui peut aider l'assuré à obtenir de l'argent de la police IUL à un stade précoce.Guide américain de l'assurance-vie

Pour ces familles de longue durée, la National Life Insurance fournit un avenant d'allocation de revenu tout à fait unique (Income Benefit Rider).L'espérance de vie est trop longue et les polices d'assurance IUL conventionnelles peuvent épuiser le capital après la retraite, entraînant une perte de sources de financement.En activant cette clause, vous pouvez vous garantir un revenu viager.Autrement dit, lorsque vous utilisez la police d'assurance IUL pour vous fournir continuellement un revenu de retraite et que la valeur de rachat est compensée après de nombreuses années, la National Life continuera de vous payer conformément à cette clause jusqu'à votre décès.Cette clause supplémentaire est particulièrement utile pour ceux qui ont vécu longtemps dans l'histoire de la famille.

#Pvie acifique![]() Pacific Life (Informations de notation)

Pacific Life (Informations de notation)

Si votre objectif principal est de maximiser le revenu de retraite à long terme, veuillez considérerVie du Pacifique.Pacific Life a adopté la méthode d'équilibrage des charges futures au stade initial de l'assurance à l'avance, de sorte que le coût des produits de police de Pacific Life sera plus bas après de nombreuses années d'assurance.Dans ses dernières années, le coût de certaines polices d'assurance peut être considéré comme le plus bas de l'industrie.

De plus, le taux d'intérêt fixe de leur prêt sur police est bloqué à 2.25% pendant la période de validité de la police.Ce type de prêt ne vous permet pas d'investir votre valeur de rachat dans une stratégie de croissance exponentielle, mais Taiping Life vous garantit que dans les 5 premières années d'assurance, il donnera aux utilisateurs un intérêt de croissance de compte fixe de 2%, puis une valeur de rachat garantie. taux d’intérêt de croissance.

C'est ce qu'on appelle le «prêt de lavage», c'est-à-dire que les intérêts de votre prêt sont exactement les mêmes que les intérêts sur le revenu de la valeur de rachat, et les intérêts du prêt sont les plus bas de l'industrie, ce qui garantit que vous n'aurez pas de pertes supplémentaires.Lorsque vous utilisez une police IUL comme plan de retraite, si vous ne voulez pas parier sur la performance de l'indice, les caractéristiques de ce taux d'emprunt fixe de Pacific Life, associées à la conception de coûts d'assurance plus bas dans la période ultérieure, seront ont généralement un revenu de retraite plus élevé que les produits similaires.

Suivant les traces de Minnesota Life et de National Life, Pacific Life offre également aux utilisateurs la possibilité de gérer les indemnités de police lors de la demande d'assurance, c'est-à-dire que les utilisateurs peuvent spécifier un certain pourcentage de compensation pour le paiement dans un délai de 10 à 30 ans.Lorsque vous utilisez une police IUL pour la planification de la retraite, ce type d'option peut contribuer à augmenter le revenu non imposable à la retraite. La raison est simple. Par rapport à un retrait ponctuel, un retrait échelonné peut conserver la valeur de rachat et la compagnie d'assurance peut transmettre la valeur de rachat continue de la police Revenu pour compenser les coûts et les dépenses de la police.

En 2017, Pacific Life (Pacific Life) a lancéDécouverte du Pacifique Xelerator®️IULLes nouveaux produits ont des fonctions uniques dans toute l'industrie.Ce produit ne convient pas à tout le monde, car il convient aux assurés qui souhaitent «rembourser» la police rapidement.Cependant, si vous pensez que l'indice S & P500 continuera à progresser à pas de géant et que vous pariez sur la croissance rapide de l'économie américaine au cours des 10 et 20 prochaines années, alors Pacific LifeDécouverte du Pacifique Xelerator®️IULCela vaut la peine de choisir.

Pacific Life a conçu quelque chose pour devenir un «facteur de performance du marché». Il s'apparente à un outil de levier. Avec lui, lorsque le S&P 500 augmente, vous pouvez «multiplier» les bénéfices sans plafond.La politique vous offre toujours un résultat net de 0% d'avantages garantis, donc comme tousAssurance universelle indexée(IUL) Identique à la politique, votre capital ne sera pas perdu lorsque le marché s'effondrera.Cependant, l'utilisation de cet outil de levier pour amplifier les rendements de l'indice nécessite des coûts supplémentaires importants.

Vous pouvez éviter ces coûts à tout moment en attribuant une valeur de rachat à un compte à intérêt fixe.Pacific Life est également la seule parmi les 5 meilleures compagnies d'assurance IUL à pouvoir payer des frais supplémentaires minimes en échange d'une "Garantie sans déchéance".conditions supplémentaires"La compagnie d'assurance. En supposant une baisse sans précédent du marché boursier mondial, et cela dure très longtemps, le coût élevé de la police peut consommer la valeur de rachat interne de la police IUL, entraînant la possibilité de suspension de l'assurance. Pour le moment , s'il existe cette clause complémentaire Protection, la police IUL elle-même est protégée contre ce risque de marché.

En général, les avantages de toute stratégie de croissance de l'indice Pacific Life que vous choisissez peuvent être multipliés par le «facteur de performance du marché».Selon le calcul de plusieurs indicateurs dynamiques de la compagnie d'assurance, vous pouvez obtenir 1.5 fois, 2 fois, 3 fois voire 4 fois le revenu annuel de croissance de l'indice.

Vie du PacifiqueDécouverte du Pacifique Xelerator®️IULFournissez aux utilisateurs des stratégies de croissance exponentielle pour augmenter la valeur de rachat.Il comprend également une stratégie d'indices hybrides internationaux qui combine la performance diversifiée de l'Euro Stoxx 50, de l'indice MSCI Emerging Market et de l'indice Hang Seng. Le plafond de revenu actuel (Cap) est de 11% (en février 2018).

太平洋人壽是Top5保險公司IUL產品裡面,1年期S&P500指數策略收益最低的,指數收益為10%(截至2018年4月)。 為了彌補這一點,他們提供了一個2年期S&P500指數策略,目前是30%的收益上限,以及5年期S&P500指數,無上限(110%Taux de participation) Plafonné les revenus. Le taux de participation de 110% signifie que le rendement final sera multiplié par 5 sur la base du rendement de l'indice sur 1.1 ans.

[insurGuru © ️Recommandation]: Parce que vous pouvez allouer et faire correspondre différentes stratégies de croissance exponentielle dans la politique, et en même temps il y a un effet de levier, nous vous recommandons fortement d'allouer votre valeur de rachat à différentes stratégies pour éviter la situation où S & P500 est plat ou down, votre politique IUL semble avoir un retour de 0.Par exemple, l'utilisation simultanée de stratégies de croissance à long terme et de stratégies de croissance sur un an, ou combinée à une stratégie de compte fixe qui garantit le taux de rendement.Cette astuce est applicable à toutes les stratégies de croissance d'indices de produits IUL des 5 meilleures compagnies d'assurance.

Pacific Life, comme Minnesota Life, fournit toujours un traitement uniforme des polices pour les nouveaux assurés et les anciens assurés.Taiping Life Insurance fournira aux anciens assurés des mises à jour de la politique en termes de plafonds de revenu et de revenu minimum.

#Penn mutuelle Vie mutuelle en Pennsylvanie (Informations de notation)

Vie mutuelle en Pennsylvanie (Informations de notation)

En tant que deuxième compagnie d'assurance la plus ancienne du marché américain (également la plus ancienne compagnie d'assurance parmi les 5 meilleures compagnies d'assurance, elle a été créée un an plus tôt que National Life Insurance),Penn MutualPubliéAccumulation Builder Select®️IUL Il intègre également parfaitement la fonction de garantie et la capacité exceptionnelle de croissance de la valeur de trésorerie.

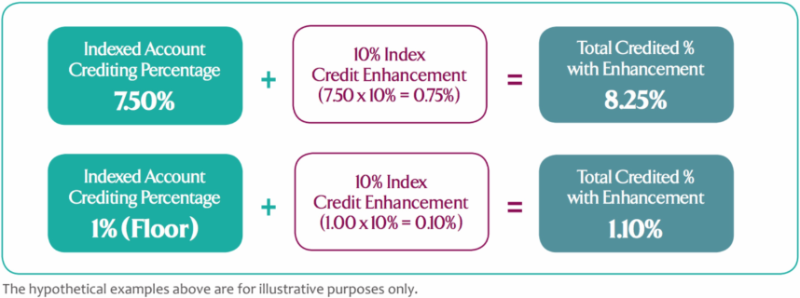

Discutons d'abord de la partie «garantie» suivante.Parmi les 2018 meilleures compagnies d'assurance universelles de type indice 5, Penn Mutual est la seule à fournir 1% annualisé de la valeur de rachat de votre police et à la verser mensuellement à votre police.En outre, le produit IUL de Penn Mutual Life comporte également une section garantie «Indexed Crediting Enhancement (ICE)». Toute stratégie de croissance indicielle que vous choisissez dans la police IUL de Penn Mutual Life sera couverte par ICE. Un revenu supplémentaire de 10% vous sera fourni .

Conformément aux avantages supplémentaires d'ICE,Vie mutuelle en PennsylvanieLe résultat net garanti de 1% (plancher) augmente en fait votre valeur de rachat de 1.1%, tandis que presque toutes les autres sociétés proposant des polices d'assurance IUL ont un résultat net garanti de 0%.

[insurGuru © ️ Suggestion]: Vous pouvez souvent entendre certaines compagnies d'assurance affirmer que leurs produits IUL ont un rendement garanti de 2% ou 3%.Cependant, lorsque vous étudiez en profondeur leurs contrats IUL, vous constaterez qu'il ne s'agit que d'un examen du taux de rendement moyen passé lorsque vous êtes sur le point de résilier la garantie.Certaines compagnies d'assurance promettent que si votre revenu annualisé est inférieur à 5% dans les 2 ans, elles vous garantiront de gagner jusqu'à 2%.Cependant, dans le monde réel, avec l'existence d'une garantie de 0%, il est difficile de se produire dans les 5 ans, la valeur de croissance moyenne de l'indice S & P500 est inférieure à 2%.

La méthode spécifique de retour est,Penn MutualLe revenu minimum garanti annualisé de 1% sera ajouté au solde de votre compte de valeur de rachat sur une base mensuelle.Ensuite, chaque cycle de 12 mois, d'autres gains de croissance exponentiels sont payés.

Penn MutualLe taux d'intérêt prévu pour les avances sur police est bloqué à 6%.Mais ce qui est certain, c'est que vous savez clairement que la police IUL peut rapporter au moins 1.1% d'intérêts par an, qui peuvent être utilisés pour compenser les intérêts sur le prêt sur police.

Plus les 10% de revenus supplémentaires d'ICE,Penn Mutual的11% 的S&P500指數增長策略收益上限(Cap),實際上等於12.1%的指數增長收益上限。如果S&P500指數在今年增長了8%,那配合ICE提供的10%的保證收益,用戶的IUL保單的現金值回報是8.8%

Penn Mutual的Accumulation Builder Select®️IULIl existe une stratégie de rendement d'indice unique sur 5 ans: en théorie, vous pouvez obtenir jusqu'à 5% de rendement (quota ICE) en 77 ans.Cependant, contrairement à d'autres stratégies de croissance exponentielle sur plusieurs années, Penn Mutual Life permet aux utilisateurs de bloquer une partie des bénéfices de l'indice chaque année.Dans ce cas, si le retour de l'indice S & P500 s'effondre au cours de la cinquième année, il n'y a aucun risque que le retour soit complètement effacé.

Par conséquent, dans cette stratégie de croissance exponentielle sur 5 ans, 1.1% -6.05% (y compris ICE) peut être garanti pour suivre le rendement de l'indice S&P 500 chaque année.À la fin de la période de 5 ans, la compagnie d'assurance examine combien le S&P 500 a augmenté, puis soustrait ce que la compagnie d'assurance vous a déjà payé.

Cette stratégie unique de croissance exponentielle de suivi de la valeur monétaire peut former plusieurs protections - l'IUL est, après tout, un outil d'assurance d'abord et la protection est l'objectif principal - c'est également la raison pour laquelle Pennsylvania Mutual Life a été sélectionnée comme l'une des 2018 meilleures assurances IUL 5. entreprises.

Résumé

Assurance vie américaineNote aux rédacteurs en chef du guide: à travers une introduction détailléeCritères de sélection des produits, Cet article analyse attentivement les caractéristiques des produits IUL de chaque compagnie d'assurance sous six angles.Nous pensons que grâce à l'introduction de cet article, les lecteurs peuvent être en mesure de comprendre pleinement les bases de l'analyse et de l'achat des produits d'une compagnie d'assurance américaine.Nous rappelons une fois de plus que lorsque vous souscrivez à une police d'assurance, vous pouvez demander à votre courtier d'assurance ou à votre conseiller financier de poser et discuter ces questions en fonction de ces 6 indicateurs, afin de planifier la police d'assurance la plus adaptée pour vous et de protéger vos propres intérêts. .

Le but de l'American Life Insurance Guide est d'aider les Chinois à comprendre pleinement les connaissances américaines en matière d'assurance-vie, de manière à obtenir l'assurance nécessaire pour vraiment se protéger et protéger leurs proches.

Veuillez cliquer sur les commentaires sous l'article pour noter cet article et partager cet article sur votre réseau social pour aider vos amis autour de vous à en savoir plus sur les compagnies et les produits d'assurance-vie américains.

>>> Dernière mise à jour:Classement 2020 des compagnies d'assurance américaines: le meilleur classement des compagnies d'assurance indicielles Top3

Avertissement:

*Le taux d'intérêt du prêt mentionné dans l'article, le taux du prêt, le taux d'intérêt du plafond de la politique et les paramètres du produit ne sont pas des valeurs fixes garanties.Même pour la même compagnie d'assurance, différents produits peuvent avoir des taux d'intérêt et des taux plafonds différents.Veuillez contacter votre compagnie d'assurance pour confirmer le nom de votre produit, le taux de prêt réel, le taux plafond, l'avenant applicable et les fonctions et descriptions correspondantes.Veuillez vous reporter aux documents et contrats officiels émis par la compagnie d'assurance-vie qui a émis la police.