Illustration, nous l'appelons "Conception de polices d'assurance","Plan",ou"proposition". Il s'agit d'un affichage et d'une description de la tendance future de la police. La description comprend également des facteurs non garantis. Dans l'article de colonne"Quelle est l'illustration (plan de conception) de l'assurance-vie?Qu'est-ce qui est écrit dessus?Quelles sont les controverses et les faits marquants?"Dans l'American Life Insurance Guide © ️, une explication détaillée est donnée.

Conception de politique et schéma de conception de politique (illustration)

La conception de la politique est un processus très clair et systématique, et les points clés sont reflétés dans l'illustration.Les courtiers d'assurance professionnels peuvent simplifier ce processus et aider les clients à répondre à leurs besoins.

Une fois que le client a exprimé l'intention et la simple demande d'assurance,Courtier d'assuranceConcevra et enverra un tel "Conception de polices d'assurance"Au client.

Grâce à l'explication et à la communication mutuelle du plan, un plan final a été élaboré et reconnu par le client.Conception de polices d'assurance(Illustration) ", vous pouvez accéder à l'étape suivante de l'application.

Il existe différents termes professionnels, numéros et tableaux de données dans l'illustration de la police d'assurance. Pour les clients qui sont nouveaux dans la police d'assurance, ils ne savent souvent pas par où commencer.

Aujourd'hui, prenez plusieurs modèles de polices d'assurance (Illustration) de différentes compagnies d'assurance-vie américaines sous le nom de l'auteur comme exemples pour interpréter ces points ensemble.

Plan de conception de police d'assurance vie entière avec participation d'épargne

Assurance vie entière avec participation à l'épargne(Vie entière) La caractéristique de ce type de produit est que le montant de la prime et la période de paiement sont fixes.Par conséquent, dans le "plan de conception de la police d'assurance", combien d'argent sera payé et combien d'années seront payées seront très clairs.

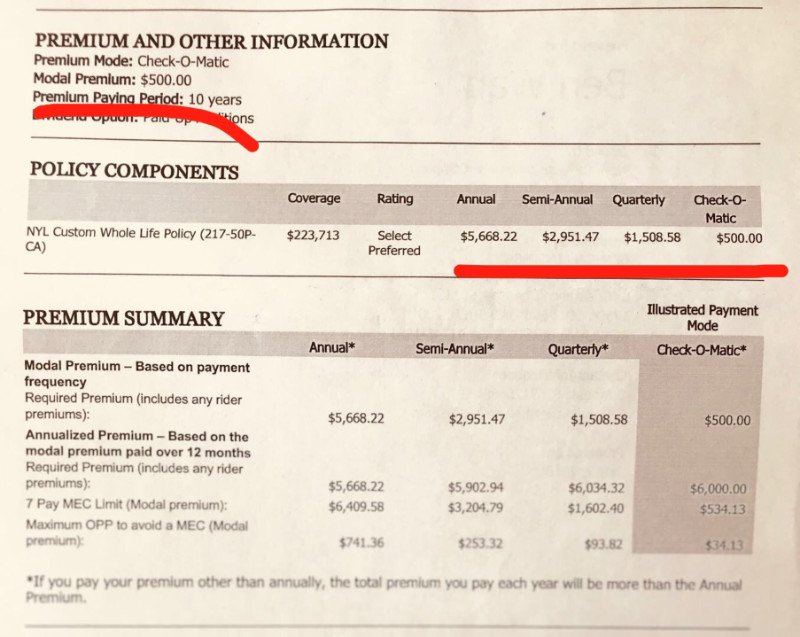

Figure 1: Le plan de conception de la police d'assurance universelle de partage de l'épargne de N Company: payé en 10 ans, 5,668.22 $ par an, 2951.47 $ par semestre et 1508.58 $ par trimestre

Figure 1: Le plan de conception de la police d'assurance universelle de partage de l'épargne de N Company: payé en 10 ans, 5,668.22 $ par an, 2951.47 $ par semestre et 1508.58 $ par trimestre

À partir des caractéristiques du produit, nous pouvons savoir que, comme l'intérêt de dividende annuel d'un produit de police avec participation à l'épargne est une valeur fixe, le coût de l'assurance peut être calculé avec précision. Le coût total est réparti sur chaque année et chaque mois, qui correspond à la prime. que le client doit payer.Une fois le contrat signé, le paiement doit être obligatoire conformément au contrat, à temps et aux honoraires convenus.

Plan de conception de polices d'assurance vie universelle (Universal Life, GUL, IUL, VUL)

En raison de la grande flexibilité de ce type de produit, le montant que vous payez et le nombre d'années que vous payez dépendent entièrement du coût de maintenance minimum de la police et de l'objectif du client.Par conséquent, lors de la conception d'une police d'assurance, il est nécessaire que le client et le courtier d'assurance communiquent et confirment.

Dans l'image ci-dessous, nous allons montrer et expliquer, parAssurance vie universelleDérivé des mises à niveau du produitAssurance vie universelle indexée(IUL) Stratégie de paiement de la politique.

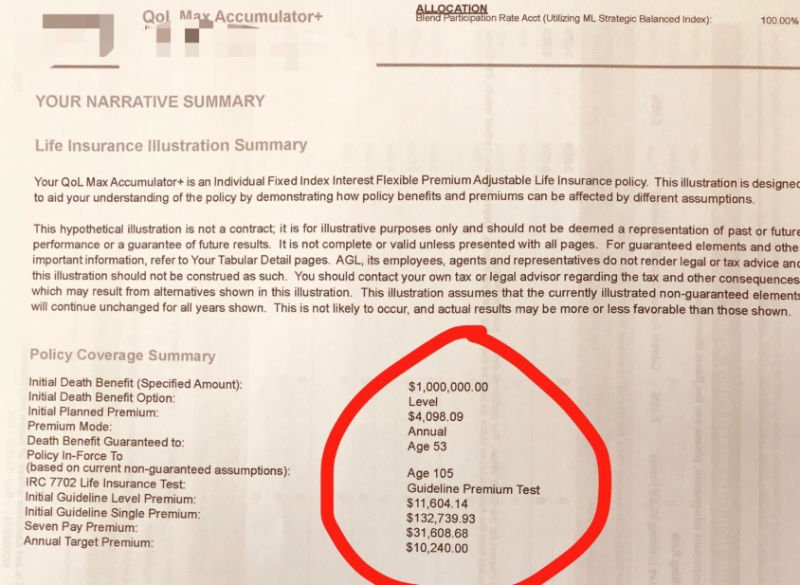

Figure 2: Plan de conception de la police IUL-20 de la société A avec une période de paiement annuelle de 4,098.09 10,240 USD pour la prime de base et de XNUMX USD pour la prime annuelle recommandée

Figure 2: Plan de conception de la police IUL-20 de la société A avec une période de paiement annuelle de 4,098.09 10,240 USD pour la prime de base et de XNUMX USD pour la prime annuelle recommandée

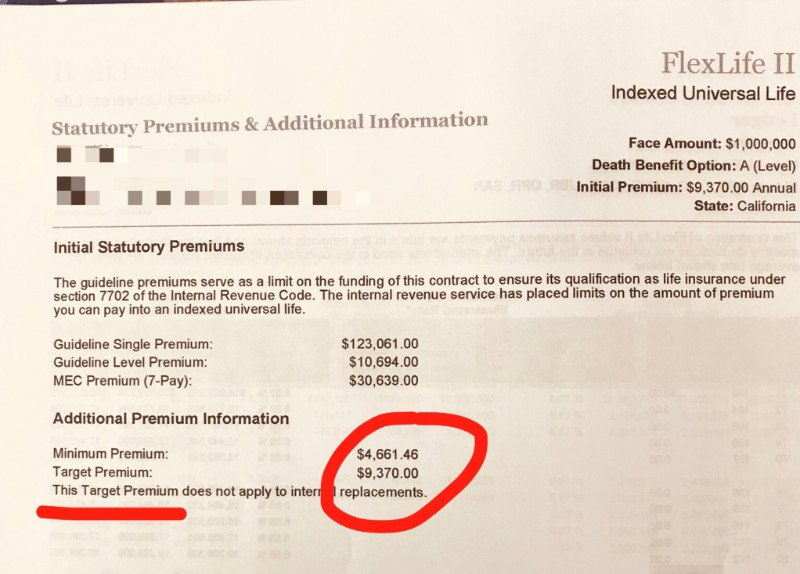

Figure 3: Plan de conception de la police IUL-20 de la société C avec une période de paiement de prime annuelle. Le paiement de prime minimum est de 4,661.46 9,370 USD par an et la prime cible recommandée est de XNUMX XNUMX USD par an.

Figure 3: Plan de conception de la police IUL-20 de la société C avec une période de paiement de prime annuelle. Le paiement de prime minimum est de 4,661.46 9,370 USD par an et la prime cible recommandée est de XNUMX XNUMX USD par an.

La "flexibilité" vient de l'imprévisibilité du marché

从CaractéristiquesOn sait que contrairement aux produits d'épargne et de politique de dividende, le revenu annuel des produits d'assurance universelle est incertain, en fonction des différentes conditions de marché auxquelles la police est liée.

tel que,Assurance universelle(Vie universelle) Le rendement annuel des produits est déterminé par la compagnie d'assurance en fonction du rendement du marché obligataire.Assurance universelle d'investissement(Vie universelle variable) Le taux de rendement annuel du produit est déterminé par le rendement d'un certain type de stock, etAssurance universelle indexée(Vie universelle indexée) Le rendement des produits est principalement déterminé en fonction de la croissance de l'indice américain S&P 500.Par conséquent, combien d'argent peut augmenter dans la politique chaque année est une valeur incertaine.

Par conséquent, si la valeur de rachat de la police a beaucoup augmenté et est suffisante pour couvrir une partie du coût de l'assurance de l'année, le client peut payer moins; si la valeur de rachat de la police a augmenté lentement, l'argent de la police sera ne suffit pas à couvrir les frais d’assurance de l’année, il faut payer plus de primes.

Basé sur le principe de ce type de produit de police d'assurance, il présente la caractéristique de «prime flexible».Par conséquent, la police d'assurance universelle peut être payée annuellement ou mensuellement, et certaines entreprises autorisent également le paiement tous les deux ans, et le montant du paiement est flexible.

Référence stratégique pour le paiement et la période de paiement

Combiné avec l'introduction ci-dessus, nous avons probablement saisi les caractéristiques des produits d'assurance universelle.Ce qui suit est la propre police d'assurance de l'auteur pour référence et partage.

Si vous recherchez une retraite exonérée d'impôt et une appréciation rapide de la valeur de rachat, payez la prime autant que possible au cours des 10 premières années de la police, ou payez en une seule étape, et payez les primes de la police stipulées par l'Internal Revenue Service. (IRS) chaque année La limite supérieure (MEC, veuillez consulter le courtier qui planifie et conçoit la police d'assurance pour le montant spécifique) est la meilleure option pour la croissance de la valeur de rachat.Après 10 ans, il est tout à fait possible que vous n'ayez plus à payer.

La fonction de valeur de rachat d’une police d’assurance est un jeu d’intérêts composés après déduction des primes. Plus il y a de primes investies au cours de la période initiale, plus la valeur de rachat sera élevée et plus l’intérêt composé augmentera rapidement à condition que la vitesse de déduction des coûts soit élevée reste inchangé.Dans un bon environnement de marché, après 10 ans de composition de la valeur de rachat accumulée et des revenus générés chaque année, après le paiement du coût annuel de la police, il n'est pas nécessaire de payer des primes supplémentaires.

À cette fin, si la police d'assurance est conçue pour payer pendant 20 ans, 30 ans ou même 50 ans, alors ce plan de conception doit être soigneusement étudié.

Résumé

Grâce aux réponses détaillées et aux comparaisons de cet article sur la question de base de l’assurance «combien dois-je payer et combien d’années dois-je payer», j’espère que les lecteurs pourront avoir une compréhension de base des différents types de principes de conception de polices d’assurance.L'American Life Insurance Guide Network espère que nos lecteurs pourront partager ces expériences avec l'aide de l'assurance vie professionnelle.Courtier d'assuranceAvec l'aide de l'entreprise, choisissez des produits d'assurance-vie américains qui sont configurés pour vraiment se protéger eux-mêmes et leurs familles.

Cliquez pour aller à insurGuru © ️Life Insurance Academy