En tant que mère, Lucy veut laisser une somme d'argent à l'enfant.

Lucy a entenduAssurance-vie aux États-UnisL'effet de levier le plus élevé peut être utilisé pour réaliser l'héritage de la richesse, alors envisagez de souscrire à une police d'assurance-vie à vie. L'idée de Lucy de souscrire une assurance est relativement simple: utiliser les réclamations de la compagnie d'assurance pour laisser une fortune de 100 million de dollars à ses enfants après sa mort, afin que les enfants soient à l'abri de problèmes financiers à mesure qu'ils grandissent.

Mais quand Lucy a vraiment commencé à acheter, il a découvert qu'il y avait tellement de produits sur le marché américain.Société de gestion de patrimoine或courtierTous ont dit que son produit était le plus adapté et que le plan était le plus raisonnable, donc elle ne sait pas par où commencer.Comment cela peut-il être bon?

Dans Un guide incontournable pour l'assurance-vie américaine (XNUMX)En Chine, nous avons souligné que les États-Unis sont un pays avec une concurrence suffisante sur le marché et qu'une société commerciale mature offre une grande variété de choix de produits.Le vrai problème auquel sont confrontés les assurés n'est pas la question de savoir «pouvez-vous l'acheter», mais la question de savoir si vous pouvez trouver le «bon» produit.

Aujourd'hui,Guide américain de l'assurance-vieAvec le soutien de l'OMI et de BH Financial, l'équipe d'évaluation a utilisé des données pour parler,Assurance-vieL'évaluation a été menée pour aider Lucy à trouver le «bon» produit, mais aussi pour aider nos lecteurs à comprendre comment trouver le «bon» produit qui leur convient.

Quels sont les types d'assurances participant à l'évaluation?

Assurance vie entière

L'assurance vie entière avec participation, le nom anglais est Whole Life.La particularité de ce produit est de fournir de multiples garanties.L'équipe d'évaluation de l'American Life Insurance Guide a sélectionné le produit de la compagnie d'assurance qui s'est classé au premier rang des dividendes pendant 10 années consécutives.

Assurance indicielle IUL

Assurance indicielle, le nom anglais est IUL.Le produit se caractérise par l'utilisation de l'effet de levier du marché pour tirer parti de la couverture d'assurance et présente le potentiel de croissance de la valeur de rachat le plus élevé.L'équipe d'évaluation a sélectionné les produits de la compagnie d'assurance-vie classée première au monde, sélectionnée par le classement mondial des marques d'assurance InterBrand 2019.

>>>En savoir plus sur l'introduction, les avantages et les inconvénients de l'assurance indicielle

Assurance universelle garantie GUL

Assurance universelle garantie, le nom anglais est GUL.La caractéristique de ce produit est qu'une fois le paiement effectué, quelle que soit la tendance du marché, vous obtiendrez une indemnité de décès garantie.L'American Life Insurance Guide sélectionne les produits d'une compagnie d'assurance-vie qui se classe parmi les meilleurs en termes de part de marché et de rapport coût / prix d'assurance sur le marché américain actuel.

>>>En savoir plus sur l'introduction et les avantages et inconvénients de l'assurance universelle

* En raison de lettres de certaines compagnies d'assurance, afin de se conformer aux exigences pertinentes, le site Web de l'American Life Insurance Guide ne peut pas utiliser des noms de produits spécifiques et des noms de compagnies d'assurance pour une évaluation comparative sur les pages publiques.

Assurance avec participation vs assurance indicielle vs évaluation des données d'assurance universelle garantie

L'objectif de Lucy est de laisser une fortune de 100 million de dollars à ses enfants, en utilisant l'assurance-vie comme un outil pour compléter ce processus d'héritage de patrimoine.Par conséquent, nous avons choisi ces trois produits pour générer une police de 100 million de dollars avec un plan de paiement de 10 ans pour voir combien Lucy, âgée de 55 ans et en bonne santé, doit payer chaque compagnie d'assurance pour atteindre cet objectif.

Plan de paiement de 10 ans sur la vie entière (assurance avec participation)

L'assurance avec participation est le type d'assurance vie entière le plus long avec une part de marché actuelle de plus de 30%. Si Lucy utilise ce type d'assurance, quel sera son coût?

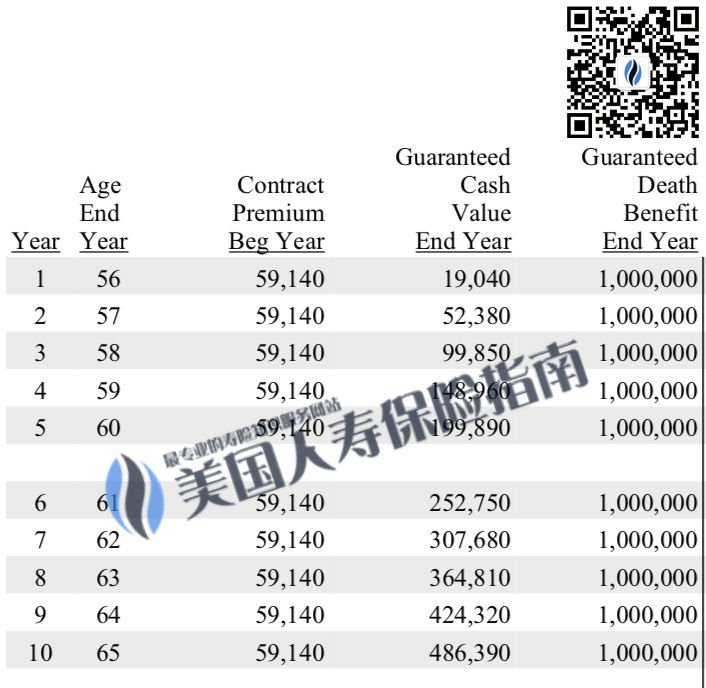

L'image ci-dessus est un plan d'assurance épargne et dividende sur 10 ans d'une compagnie d'assurance épargne et dividende Top. La colonne la plus à gauche est l'année de mise en œuvre de la police et la deuxième colonne est l'âge de l'assuré.La troisième colonne est la prime qui doit être déposée chaque année,La dernière colonne est la prestation de décès garantie de 100 million de dollars.

À partir de cette conception de politique, nous pouvons voir que Lucy utilise une politique d'épargne à vie de type dividende comme outil pour atteindre cet objectif.Une prime de 59,140 10 $ doit être déposée chaque année et le montant cumulatif est d'environ 60 XNUMX $ en XNUMX ans.

Index Life (assurance indicielle) Plan de paiement de 10 ans

Assurance indicielle, généralement abrégée enIUL, Sa conception et son mode de fonctionnement sont complètement différents de l’assurance épargne et dividende, et la conception du plan d’assurance offre une grande flexibilité. Si Lucy utilise ce type d'assurance, combien lui coûtera-t-elle?

L'image ci-dessus est un plan d'assurance IUL de 1 ans d'une compagnie d'assurance indicielle Top 10. La colonne la plus à gauche est l'âge de l'assuré et la deuxième colonne est l'année de fonctionnement de la police.La troisième colonne est la prime qui doit être déposée chaque année,La cinquième colonne est l'argent que vous pouvez récupérer lorsque vous souscrivez l'assurance cette année-là et la dernière colonne est la prestation de décès garantie de 100 million de dollars.

À partir de cette conception de politique, nous pouvons voir que Lucy utilise une politique de durée de vie exponentielle comme outil pour atteindre cet objectif.Une prime de 29,920 10 $ doit être déposée chaque année et le montant cumulatif sur 30 ans est inférieur à XNUMX XNUMX $.

Pour le moment, nous ne pouvons nous empêcher de demander:Pourquoi est-il également utilisé pour l'héritage d'un patrimoine de 100 million de dollars, l'un vaut 60 30 et l'autre 30 XNUMX. L'assurance indicielle est en fait moitié moins chère que l'assurance dividende de près de XNUMX XNUMX dollars américains. Pourquoi?

InsurGuru © ️ Académie d'assurance de l'American Life Insurance Guide Network "Qu'est-ce qui est le mieux, une assurance dividende d'épargne ou une assurance indicielle?American Insurance Review d'Ace contre Ace"Dans cet article, nous avons expliqué de plusieurs manières.

Et la réponse la plus populaire à cette question vient deGuide américain de l'assurance-vieUn message détaillé d'un lecteur professionnel de:L'un est Liu Bei et l'autre est Guan Yu. Lequel est le plus beau?

Après avoir compris les connaissances ci-dessus, nous pouvons nous demander, car il y a des opinions différentes, mais je suis très conservateur, mais je pense que Liu Bei est trop cher, y a-t-il un autre choix, à la fois les caractéristiques de Liu Bei et les avantages de Yu?Ensuite, jetons un coup d'œil à l'option suivante que Lucy peut choisir.

Plan de paiement de 10 ans sur la vie universelle garantie (assurance garantie)

Dans insurGuru © ️Académie d'assuranceEn, nous avons introduit l'assurance garantie GUL. Ensuite, l'équipe d'évaluation examinera la demande d'héritage d'un million de dollars et de combien d'argent GUL a besoin.

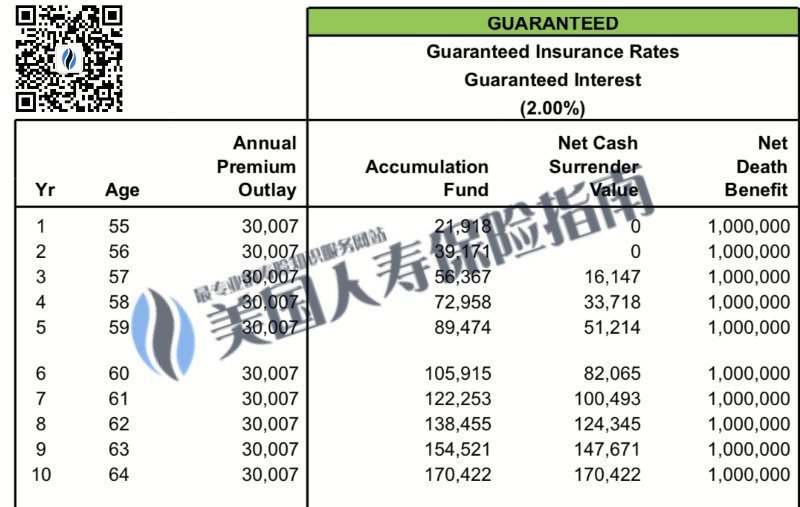

L'image ci-dessus montre le plan de politique GUL rémunéré de 10 ans pour réaliser l'héritage de la richesse de Lucy.La colonne la plus à gauche de l'icône correspond à l'année d'exploitation du contrat et la deuxième colonne correspond à l'âge du preneur d'assurance.La troisième colonne est la prime qui doit être déposée chaque année,La dernière colonne est la prestation de décès garantie de 100 million de dollars.

À partir de cette conception de politique, nous pouvons voir que Lucy utilise une politique à vie garantie comme outil pour atteindre cet objectif.Une prime de 30,007 10 $ doit être déposée chaque année, soit exactement 30 XNUMX $ en XNUMX ans.

Comparaison des avantages et des inconvénients: capacité garantie et valeur de rachat

D'après l'évaluation des prix ci-dessus, nous pouvons voir que l'assurance dividende coûte 60 30 yuans, l'assurance garantie ne coûte que 29 30 yuans et l'assurance indicielle coûte 1 XNUMX yuans. La différence entre l'assurance dividende et les deux derniers est de XNUMX XNUMX yuans. La différence entre les deux est d'environ XNUMX XNUMX.

Pourquoi y a-t-il une différence totale de 30 XNUMX?En ce qui concerne la comparaison des avantages et des inconvénients de l'assurance participative et de l'assurance indicielle, l'American Life Insurance Guide est en "Qu'est-ce qui est le mieux, une assurance dividende d'épargne ou une assurance indicielle?American Insurance Review d'Ace contre Ace"L'article a une explication détaillée.

Et dans cette évaluation,L'avantage du produit 30 100 GUL est: des réclamations garanties de 120 million de dollars jusqu'à l'âge de XNUMX ans.Mais les lacunes correspondantes sont également évidentes, la police d'assurance n'a presque aucune valeur monétaire.

Étant donné que les besoins de Lucy sont très clairs - laisser de l'argent à l'enfant, et que le budget ne prévoit pas de dépasser 40 XNUMX dollars américains et ne veut pas prendre de risques de marché, la politique GUL semble être une solution appropriée pour elle.

Résumé de l'évaluation

À partir de l'évaluation de cet article,Guide américain de l'assurance-vieFaites remarquer que le niveau de prix n'est qu'un facteur pris en compte dans le processus d'assurance et, plus important encore, nous pouvons專業 人士En clarifiant nos besoins et en comprenant ce que nous voulons vraiment, ce n’est que lorsque l’objet est clair que nous pouvons maximiser la protection des intérêts propres de l’assuré.

Et si le budget est suffisant, une meilleure approche consiste à faire correspondre de manière flexible les polices d'assurance de différents types d'assurance et à adopter une approche diversifiée.Allocation d'actifsMoyens de diversifier les risques tout en maximisant le potentiel de croissance.

Si vous étiez Lucy, quel plan choisiriez-vous ? (Fin du texte intégral)

(>>>Lecture associée :Évaluation|Le prix de la prime double, lequel est le meilleur pour les nouveaux et les anciens produits d'assurance ? (202111))

(>>> Lecture recommandée:Colonne|La différence de prix entre deux assurances est de 50 %+, et l'évaluation comparative horizontale des primes de dix millions de dollars américains )

(>>> Lecture recommandée:Évaluation | Ace contre Ace, l'évaluation ultime de l'assurance des dividendes de l'épargne par rapport à l'assurance indicielle est ouverte au public )

(>>> Lecture recommandée:Commentaire | Combien coûte une police d'un million de dollars ?Assurance avec participation, assurance indicielle, assurance universelle prix PK )

(>>> Lecture recommandée:Guide | Quelle est l'illustration (plan de conception) lors de la demande d'assurance-vie ?Quelles sont les controverses et les faits saillants?)

Avertissement:

* Les chiffres et montants indiqués dans l'article sont uniquement à des fins d'éducation et de partage d'informations.Ils ne constituent pas le contenu réel du contrat de la police d'assurance, ni la valeur de retour garantie, et n'ont aucun effet juridique.La situation réelle est soumise au contenu de la politique anglaise.