Pour les compagnies d'assurance-vie, il s'agit avant tout d'une activité « à risque ».

Lorsque nous souscrivons une assurance-vie, les primes que nous payons régulièrement sont perçues par la compagnie d'assurance avec les primes d'autres clients et placées dans unportefeuille d'actifsPrenez soin de lui pour payer l'argent de l'assurance qu'il doit payer.

La compagnie d'assurance accepte le risque qu'un client décède plus tôt que prévu et ne parvient donc pas à percevoir suffisamment de primes sur la police de ce client.

(>>>Lecture associée :Popular Science Post|Quel est le portefeuille d'actifs d'une compagnie d'assurance ?Où finissent nos primes d'assurance ?)

Un exemple de réclamation

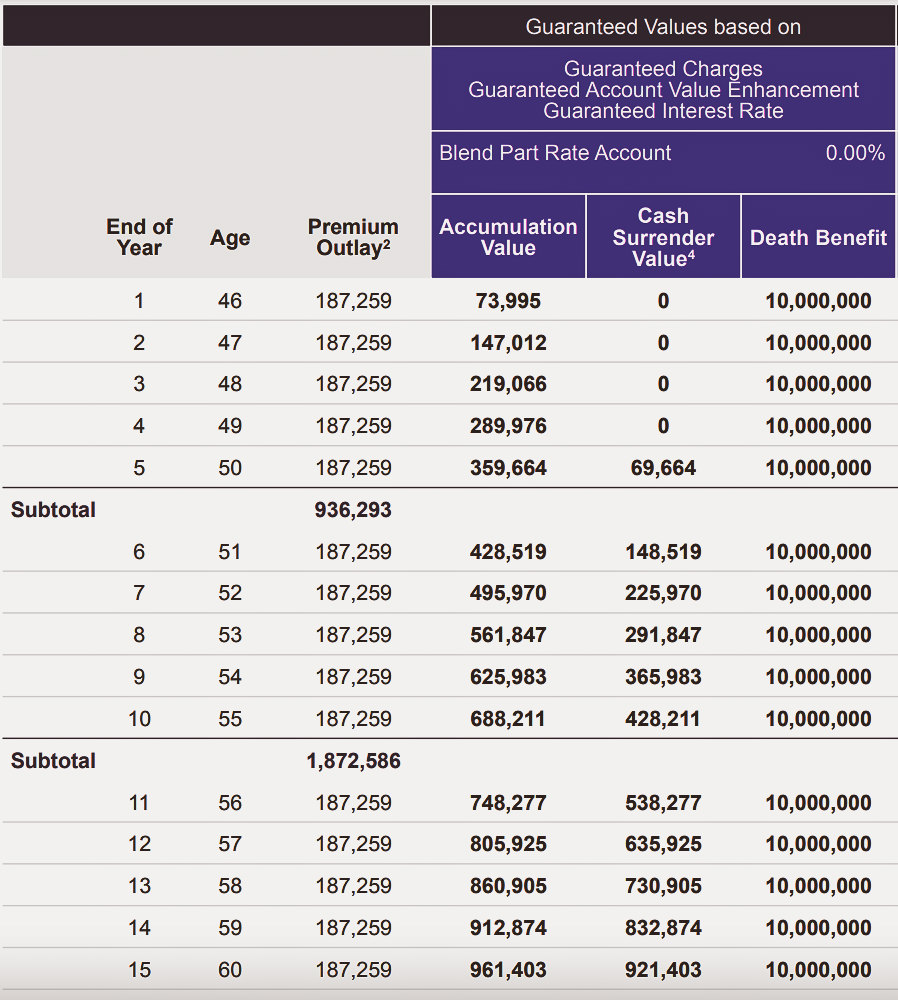

Par exemple, une jeune femme de 45 ans a demandé un montant de réclamation de1000 millions de dollarsassurance vie entière.

Comme le montre la figure ci-dessous, la prime cible annuelle donnée par la compagnie d'assurance est supérieure à 18 7 USD.

L'image ci-dessus n'est pas un contrat, elle n'est pas non plus utilisée pour promettre ou prédire les performances réelles. Elle est uniquement utilisée pour illustrer la signification de "souscription" dans cet article.

L'image ci-dessus n'est pas un contrat, elle n'est pas non plus utilisée pour promettre ou prédire les performances réelles. Elle est uniquement utilisée pour illustrer la signification de "souscription" dans cet article.

Si elle décède au cours de la deuxième année, la compagnie d'assurance versera à sa famille une prestation de décès de 2 millions de dollars.

Faisons le calcul, pour la compagnie d'assurance, elle n'a facturé que deux ans,Un total d'environ 38 1,000 $ en primes, mais XNUMX millions de dollars doivent être payés.

En cas de décès prématuré d'un grand nombre de clients, le risque auquel un assureur peut être confronté est,L'argent à perdre peut dépasser les primes perçues et les autres revenus de placement.Ceci, pendant le nouveau coronavirus COVID-19, enLe LifeTankDonnées record sur les sinistres pour les assureurs-vie américainsBulletin d'informationse refléter.

C'est pourquoi les compagnies d'assurance font tout leur possible pour comprendre les risques pour la santé des assurés et tarifer chaque police en conséquence.Ce processus est appelé "souscription".

(>>>Lecture associée :Battant le record de sinistres centenaire, les compagnies d'assurance-vie américaines paient des prestations de décès à un sommet centenaire )

Les facteurs qui affectent les primes sont :

- État de santé : âge, tabagisme, antécédents médicaux personnels (p. ex., cancer, maladie cardiovasculaire, diabète), antécédents familiaux (p. ex., cancer, maladie cardiovasculaire, diabète), tension artérielle, cholestérol, poids

- Mode de vie : consommation d'alcool et de drogues, casier judiciaire, dossier de conduite, occupations dangereuses, vol privé

- Type de police : type de règlement de sinistre, type de gestion de patrimoine ou type hybride hybride

Explication sur la souscription :

Notre tarification premium dépendra des éléments suivants :

- Type d'assurance demandé

- Montant du capital-décès réclamé

- À quel point la compagnie d'assurance pense que nous sommes risqués

Lors de la demande d'assurance-vie, nous sommes tenus de fournir des antécédents médicaux détaillés et nous subissons généralement un bref examen médical.

Même s'il s'agit d'une demande d'exemption d'examen médical, la compagnie d'assurance peut exiger ou interroger directement nos dossiers médicaux par le biais de mégadonnées, demander et juger des comportements liés au mode de vie qui peuvent affecter notre espérance de vie, comme boire ou non, consommer de la drogue ou prendre des risques. passe-temps, comme le parachutisme, la plongée et plus encore.

Un souscripteur d'assurance-vie examinera toutes ces informations pour déterminer le niveau de risque que nous courons.Ensuite, ils décideront s'ils approuvent la demande d'assurance. Si la demande est approuvée, le tarificateur déterminera la prime que nous devons payer.

Dans ce lien,Courtier en assurance-vieetConseiller financier en assurance viePas impliqué dans le processus "d'approbation" et de "tarification".

Les conditions de santé existantes n'affecteront pas notre demande d'assurance, mais il est très important d'être honnête lorsque vous remplissez la demande et répondez aux questions de santé.

Résumé de l'article

L'assurance-vie est simple et directe, et la plupart d'entre nous comprenons la valeur d'une police : payer des primes à la compagnie d'assurance de notre vivant et protéger financièrement nos proches à notre décès.

Beaucoup de gens ne comprennent tout simplement pas pourquoi les primes varient si considérablement d'une personne à l'autre.Le choix d'assurance, l'état de santé et le mode de vie de chacun peuvent influer sur le coût des primes d'assurance-vie.

Dans cet article, j'explique les nombreux facteurs impliqués dans l'évaluation et la tarification de la couverture d'assurance-vie, un processus connu sous le nom de « souscription ».Du point de vue d'une compagnie d'assurance, en plus de garantir la situation économique et de santé de l'assuré, la compagnie d'assurance doit également s'assurer qu'elle peut tenir sa promesse de payer ses clients à tout moment et de maintenir des réserves de capital suffisantes (texte intégral).