Comment les étrangers achètent une assurance-vie aux États-UnisQuelle?Aujourd'hui, nous allons discuter de cette question.

Les Américains achètent beaucoup d'assurance-vie. Certaines entreprises assureront également leurs employés avec un montant minimum d'assurance-vie. Bien sûr, il y en a aussi des très élevés. Par exemple, l'assurance-vie élevée de Google pour les employés a fait la une des journaux.Alors s'il n'y a pas de carte verte, comment les étrangers peuvent-ils souscrire une assurance-vie aux États-Unis?Aujourd'hui, nous allons discuter de cette question.

Les résidents aux États-Unis (US Person) sont généralement divisés en cinq catégories:

Citoyens, cartes vertes, résidents sans cartes vertes et visas légaux (étrangers résidents qui restent aux États-Unis pendant plus de six mois) étrangers non résidents (étrangers non résidents qui restent aux États-Unis pendant une courte période) et illégaux les immigrants.

La carte verte n'a pas le droit de vote et sera expulsée après un crime. Les autres citoyens sont fondamentalement les mêmes que la carte verte et les compagnies d'assurance les traitent essentiellement de la même manière lors de l'examen.

Si vous êtes titulaire d'une carte verte, certaines entreprises demanderont une copie de la carte verte, et certaines entreprises demanderont un formulaire séparé pour vous demander si vous voyagez souvent à l'étranger.S'il s'agit de vacances de courte durée pour rendre visite à des proches, il n'y a généralement pas de problème.Bien sûr, si vous dites que vous souhaitez vous rendre dans certains endroits difficiles pendant le processus de demande, comme la Libye, la compagnie d'assurance peut d'abord suspendre votre demande et attendre votre retour sain et sauf.

Si vous n'avez pas de carte verte, mais que vous vivez aux États-Unis pour une courte période de temps, ou avez des connaissances professionnelles et étudiantes à long terme aux États-Unis, avez un statut juridique, avez un numéro de sécurité sociale, vous peuvent généralement souscrire une assurance-vie, mais les primes sont généralement légèrement plus chères que les citoyens et les détenteurs de la carte verte.Quant aux immigrés clandestins, il est généralement difficile de souscrire une assurance-vie sans statut légal.

En règle générale, les étrangers doivent avoir les conditions suivantes pour souscrire une assurance:

Premièrement, l'assuré doit détenir un passeport et un visa valides pour entrer légalement aux États-Unis; deuxièmement, remplir un formulaire de demande d'assurance-vie aux États-Unis et subir un examen physique aux États-Unis (principalement prise de sang, test d'urine, taille et mesure du poids, ECG simple, etc.).Troisièmement, l'assuré doit fournir les données de son dossier médical antérieur, qui peuvent être en chinois, et la compagnie d'assurance trouvera quelqu'un pour les traduire.Quatrièmement, le montant assuré doit être supérieur à 100 million, et il n'est couvert que par une assurance permanente, ce n'est pas acceptableAssurance temporaire(Durée de vie).Les étrangers achètent une assurance aux États-UnisSpécifiqueorganigramme,S'il te plaîtCliquez iciVue.

Le quatrième point est l'obligation pour les étrangers de souscrire une assurance. Si un étranger travaille aux États-Unis avec un visa valide, l'entreprise a beaucoup d'options d'assurance-vie. Généralement, il n'y a pas d'exigence d'un montant de 100 million.Pour plus de détails, vous pouvez consulter les principales compagnies d'assurance.

Cliquez pour voir "Quelle assurance les Américains ont-ils souscrite en 2018"

Classification d'assurance-vie

L'assurance-vie a une longue histoire aux États-Unis: depuis l'émission de la première police d'assurance aux États-Unis en 1762, l'assurance-vie a fait de grands progrès aux États-Unis.Actuellement, il existe de nombreux types d'assurance-vie fournis par les compagnies d'assurance américaines.

Le livre "Concise Life Insurance" (LifeInsuranceMadeE-Z) divise l'assurance-vie en quatre catégories.Selon le secteur de l'assurance, l'assurance-vie n'est pas absolument bonne ou mauvaise, seulement appropriée et inappropriée.

1. Assurance-vie temporaire (assurance-vie temporaire)

Comme son nom l'indique, ce type d'assurance ne couvre qu'une certaine période de temps, par exemple 10 ans, 15 ans, 20 ans et 30 ans.Ce type d'assurance est une assurance temporaire et prévoit principalement une indemnisation en cas de décès.Si la personne assurée décède dans le délai imparti, une indemnité peut être versée.Mais si l'assuré décède après l'expiration du terme, l'assurance expire généralement.Le plus gros inconvénient estLorsque le terme expire et que l'assureur est plus âgé, il sera très coûteux d'acheter d'autres assurances.Convient aux personnes qui ont besoin d'une protection à court terme et d'un budget limité.

2. Assurance vie entière

Parfois appelée vie permanente (vie permanente).Ce type d'assurance a une fonction de report d'impôt et avec le temps, la valeur de rachat de l'assurance augmentera.Les compagnies d'assurance distribueront régulièrement des dividendes en fonction de la rentabilité de l'entreprise, mais le paiement et le montant des dividendes ne sont pas garantis.Au fil du temps, la valeur de rachat de l'assurance augmentera.Si l'assuré souhaite annuler l'assurance à l'avance, il ne récupérera qu'une partie de la valeur en espèces.Le manque de transparence est le plus gros problème avec ce type de produit.

3. Assurance vie universelle (UL)

Ce type d'assurance est plus flexible et le propriétaire de la police peut payer à tout moment, Le coût peut être supérieur ou inférieur, mais doit atteindre le niveau de paiement le plus bas.Il a également une valeur de rachat, c'est-à-dire les frais et bénéfices payés moins les frais et charges d'assurance.Ce type d'assurance peut garantir les réclamations, mais la valeur de rachat ne peut être garantie.

Assurance universelleLe revenu est généralement lié au marché des taux d'intérêtS'il s'agit d'un environnement de taux d'intérêt bas, le retour sur investissement de l'assurance-vie universelle est généralement trop faible et les assurés doivent investir des primes plus élevées pour payer les frais d'assurance afin de maintenir l'efficacité de l'assurance.

4. Investissement dans l'assurance universelle (assurance vie universelle variable)

Ce type d'assurance offre une prestation de décès et une valeur en espèces, mais le montant varie en fonction des résultats de l'investissement dans des actions et des fonds obligataires.Ces fonds sont gérés par les compagnies d'assurance-vie elles-mêmes et les assurés peuvent choisir le type d'investissement.En raison des risques d'investissement,Les réclamations peuvent augmenter ou diminuer et la valeur en espèces ne peut être garantie.Si le compte de caisse perd trop sur le marché financier, le preneur d'assurance devra peut-être ajouter plus de liquidités pour maintenir la validité de l'assurance.Exigences relativement élevées pour le propre niveau d'investissement du client / courtier.

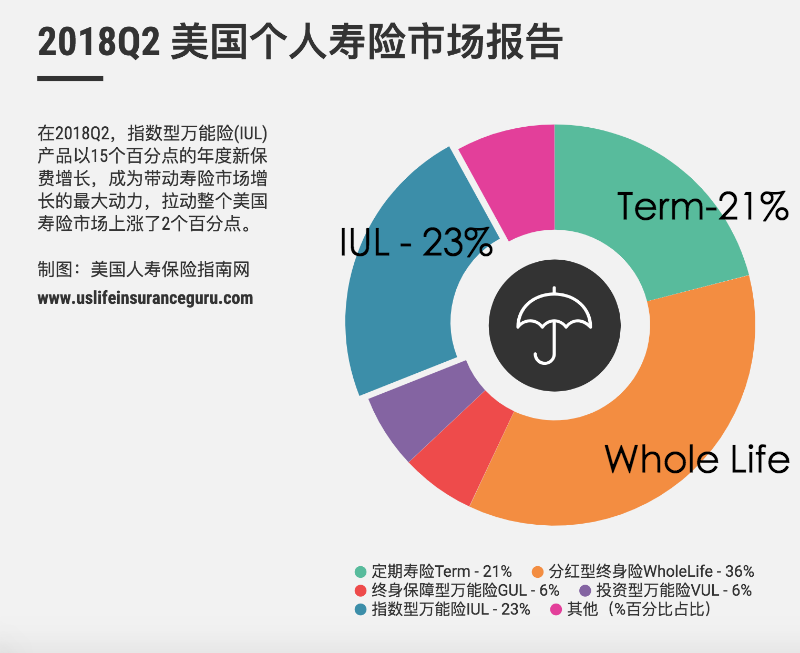

En plus des quatre types ci-dessus, après 1997, en raison de la crise du marché obligataire de 1994, une mise à niveau de l'assurance universelle est apparue: Vie universelle indexée:

Il s'agit d'une variante de l'assurance universelle, qui peut être liée à trois principaux indices: l'indice américain S&P 500, l'indice Hong Kong Hang Seng et l'indice Germany 30DAX. Les revenus de placement sont liés à l'évolution de ces indices et la valeur de rachat est garantie , même si l'indice baisse, la valeur en espèces peut également générer environ 2% du revenu.Relativement parlant, ce niveau de rendement est meilleur que le rendement de 3% à 4% d'investir uniquement dans des produits d'assurance du marché obligataire.En plus de la même fonction d'éviter l'impôt sur le revenu et les droits de succession, les clients peuvent également emprunter de l'argent sur la valeur de rachat à tout moment, jusqu'à 80% de la valeur de rachat, un taux d'intérêt presque nul et aucun impôt n'est également requis.

Tous les aspects de l'assurance-vie

Lorsqu'une police d'assurance-vie est signée, elle comporte plusieurs aspects.Inutile de dire que la compagnie d'assurance en fait partie.Si l'assuré décède, la compagnie d'assurance doit l'indemniser.Dans le même temps, en termes d'assurés, il y a quatre aspects à impliquer.

1. Propriétaire

Le propriétaire a le plus grand pouvoir et peut changer le bénéficiaire.Les compagnies d'assurance ne parlent généralement qu'au propriétaire.

2. Assuré (assuré)

L'assuré ne peut être changé et la prime est déterminée en fonction de son âge, de sa condition physique et de son risque.

3. Payeur

Le payeur paie la prime.

4. Bénéficiaire

En cas de décès du preneur d'assurance, le bénéficiaire pourra recevoir une indemnisation.

Les trois premiers rôles peuvent être la même personne et le propriétaire peut également être le bénéficiaire.Si le payeur et le propriétaire ne sont pas la même personne et que le paiement annuel dépasse 1 2000 yuans, la taxe de donation doit être payée.Si le propriétaire souhaite demander des prestations gouvernementales, telles que Medicaid, il se peut qu'il doive renoncer à ses qualifications.

Comment choisir une compagnie d'assurance

À l'heure actuelle, il existe plus de XNUMX XNUMX compagnies d'assurance aux États-Unis, dont la plupart offrent une assurance-vie, et certaines compagnies offrent plusieurs régimes d'assurance-vie.Parmi ces nombreuses entreprises, comment choisir la bonne entreprise et le bon plan est une science.

Si vous n'avez besoin que d'une somme d'argent après le décès, de nombreuses compagnies d'assurance-vie peuvent le faire.Il existe aux États-Unis une société spécialisée dans l'évaluation des compagnies d'assurance, appeléeAMBestCompanyDu point de vue financier, sa famille évalue la capacité de paiement de diverses compagnies d'assurance.Si possibleClassé dans le top 20 de l'entreprise, il n'y a pas de problème de capacité à compenser.

À mesure que la durée de vie des personnes augmente, le coût de l'assurance diminue également.Par exemple, au cours des sept dernières années, le coût de l'assurance (coût de l'assurance) a baissé de 3% à 4%.

L'absence d'assurance-vie aux États-Unis est irresponsable, et l'absence d'assurance signifie qu'il n'y a pas d'objet à chérir.Lors de la souscription d'une assurance, vous pouvez acheter plusieurs produits auprès d'une même entreprise selon vos besoins.

Cliquez pour afficher le sujet de ce site "L'American Life Insurance Company assure-t-elle? »

S'il est difficile de déterminer quel type d'assurance-vie vous convient le mieux.Donc, si l'économie n'est pas très aisée, vous pourriez envisager de commencer par un petit nombre de polices d'assurance, puis de les ajouter à mesure que la situation économique s'améliore.

Lors de l'achat d'une assurance, faites attention à la différence entre la garantie et la souscription sur la police.Le premier est garanti, le second ne l'est pas nécessairement.L'épargne d'assurance et l'épargne bancaire sont deux choses différentes. L'épargne bancaire peut récupérer l'intégralité du dépôt et des intérêts, mais l'assurance-vie est différente. En cas de suspension anticipée, seule une partie des primes payées peut être remboursée.

Je vous recommande de lire: "Les 4 avantages de souscrire une assurance américaine et la méthode pour les étrangers d'acheter une assurance américaine (mise à jour en décembre 2018) »

"Quelles sont les étapes à suivre par les étrangers pour souscrire une assurance aux États-Unis?Quelles sont les principales considérations? »

(Cet article est reproduit et compilé à partir d'Internet, si vous avez des commentaires, veuillez laisser un message pour nous contacter)