De nombreux amis sont plus ou moins sceptiques quant à l'assurance-vie et aux compagnies d'assurance.L'une des préoccupations est la capacité des compagnies d'assurance à compenser.Habituellement, nous sommes vigilants lorsque nous entendons le mot «garantie».Il y a de nombreux escrocs dans cette société.Pourquoi faire confiance à la garantie des sinistres de la compagnie d'assurance?

Avant d’aborder ce sujet, parlons des compagnies d’assurancesRefus de réclamationDe deux situations.

- Tout d'abordSi la personne assurée se suicide dans les deux premières années suivant la date d’entrée en vigueur de la police, le bénéficiaire ne pourra pas recevoir d’indemnité en cas de décès.Cependant, la compagnie d'assurance remboursera l'argent de l'assurance.Ceux-ci sont clairement écrits dans le contrat de déclaration.

- DeuxièmementSi la personne assurée décède dans les deux premières années, la compagnie d'assurance a le droit d'enquêter quelle qu'en soit la raison.S'il s'avère que l'assuré a délibérément dissimulé son état de santé (par exemple, dissimulation de son cancer), la compagnie d'assurance peut refuser de payer.Toutes les polices d'assurance-vie aux États-Unis ont une période de règlement des différends de deux ans.Après la période de litige, la compagnie d'assurance ne peut pas annuler la police ou refuser de payer la prestation de décès pour quelque raison que ce soit.

Passons maintenant au sujet principal et expliquons pourquoi la garantie de la compagnie d’assurance est fiable.

Une raison: la compagnie d'assurance est financièrement riche et est absolument en mesure de compenser

Le secteur de l'assurance aux États-Unis a une histoire de plusieurs centaines d'années.De nombreuses compagnies d'assurance-vie sont des magasins centenaires.Aujourd'hui, les ressources financières accumulées par les compagnies d'assurance ont largement dépassé l'imagination des gens ordinaires.Le total des actifs des cinq premiers a atteint deux mille milliards de dollars américains (2 mille milliards de dollars).Une moyenne de 400 milliards de dollars américains (18 milliards de dollars) chacun.Quel est le concept de deux billions de dollars?Le produit national brut (PIB) des États-Unis est de 18 billions de dollars américains (12 billions de dollars).Ainsi, le capital des cinq premières compagnies d'assurance dépasse XNUMX% du PIB américain.

Raison XNUMX: le gouvernement américain a des exigences de risque très strictes pour les compagnies d'assurance, qui sont beaucoup plus élevées que celles des banques

La plupart des gens ne s'inquiètent pas trop de la stabilité de Bank of America.D'une part, cette confiance est due à la garantie du gouvernement.La plupart des banques américaines sont pour la plupart membres de la FDIC (Federal Deposit Insurance Corporation). La FDIC est une agence du gouvernement américain qui fournit une assurance aux banques.Les dépôts sur des comptes personnels inférieurs à 25 XNUMX USD sont assurés par la FDIC.En revanche, les Américains connaissent très bien les banques.Les gens ont tendance à sous-estimer les risques des choses familières.Jetons un coup d'œil aux données objectives.

Selon les statistiques de la FDIC, dans les quelques années qui ont suivi le tsunami financier de 2008, plus de 400 banques aux États-Unis ont connu des problèmes majeurs et ont été reprises par le gouvernement.Si vous incluez 2008, ce nombre dépasse 430.

En revanche, seules 14 compagnies d'assurance-vie américaines ont été reprises.Ce chiffre est inférieur à 3.3% du taux d'accidents de la banque au cours de la même période. AM Best (agence d'évaluation des compagnies d'assurance) a réalisé des statistiques sur 27 ans.Le taux d'échec des compagnies d'assurance est de un sur 500.Même la filiale d'assurance-vie d'AIG, l'un des principaux coupables du tsunami financier, est intacte.

- 2008 Compagnie d'assurance-vie Lincoln Memorial

- 2009 Compagnie d'assurance du réseau américain *

- 2009 Compagnie d'assurance d'épargne médicale

- 2009 Ancienne compagnie d'assurance Standard Life

- 2009 Penn Treaty Network America Compagnie d'assurance *

- 2010 Booker T Washington Compagnie d'Assurance, Inc.

- 2010 Imerica, compagnie d'assurance de personnes

- 2010 Compagnie d'assurance nationale des États

- 2010 Compagnie d'assurance-vie universelle

- Compagnie mutuelle d'assurance-vie Golden State 2011

- 2012 Compagnie d'assurance Standard Life de l'Indiana

- 2013 Executive Life Insurance Company de New York

- 2013 Compagnie mutuelle de dommages Lumbermens

- 2013 Compagnie d'assurance maladie universelle, Inc.

Pourquoi le taux d'accidents d'une compagnie d'assurance-vie est-il si différent de celui d'une banque?En dernière analyse, les exigences du gouvernement envers les compagnies d'assurance-vie sont beaucoup plus élevées que celles des banques, atteignant presque un niveau très différent.

La Réserve fédérale n'exige que les banques de maintenir leur ratio de réserves de capital à 20%.En d'autres termes, la banque n'a besoin de conserver que 20% des dépôts, et les 80% restants des dépôts peuvent être empruntés.Si la banque fait face à une situation comme le tsunami financier, de nombreux emprunteurs font faillite et les dettes ne seront pas recouvrées.De plus, les dépôts bancaires sont pour la plupart à court terme, tandis que les prêts sont à long terme.Ce type de différence essentielle entraînera des conséquences catastrophiques si son fonctionnement est légèrement insuffisant ou s'il rencontre un environnement défavorable.

En revanche, le secteur américain de l'assurance est soumis à une réglementation extrêmement prudente.Le gouvernement exige que le ratio de réserves des compagnies d'assurance-vie reste supérieur à 100%.Le taux de réserve moyen de l'industrie peut atteindre 115%.De plus, les compagnies d'assurance ne sont pas autorisées à emprunter de l'argent pour investir, ni à investir dans des produits à haut risque (comme les actions).Par conséquent, il est théoriquement inexistant que les compagnies d'assurance américaines aient des faillites similaires à la nature de la banque.

Raison XNUMX: Le gouvernement fournit la protection nécessaire aux assurés

En plus des ressources financières importantes de la compagnie d'assurance et des exigences ultra-prudentes de gestion des risques du gouvernement, les assurés bénéficient d'une protection supplémentaire.

- Chaque compagnie d'assurance-vie est régulièrement vérifiée par le gouvernement pour assurer le fonctionnement prudent de l'entreprise.

- Si quelque chose ne va pas avec la compagnie d'assurance-vie, le gouvernement de l'État prendra le relais et l'exploitera pour garantir les réclamations.

- Chaque compagnie d'assurance-vie est auditée par un certain nombre d'agences de notation indépendantes.

- Le gouvernement exige que les fonds de réserve des compagnies d'assurance soient utilisés pour les réclamations et ne puissent être utilisés à aucune autre fin.

- Chaque État a ses propres mesures de protection supplémentaires.

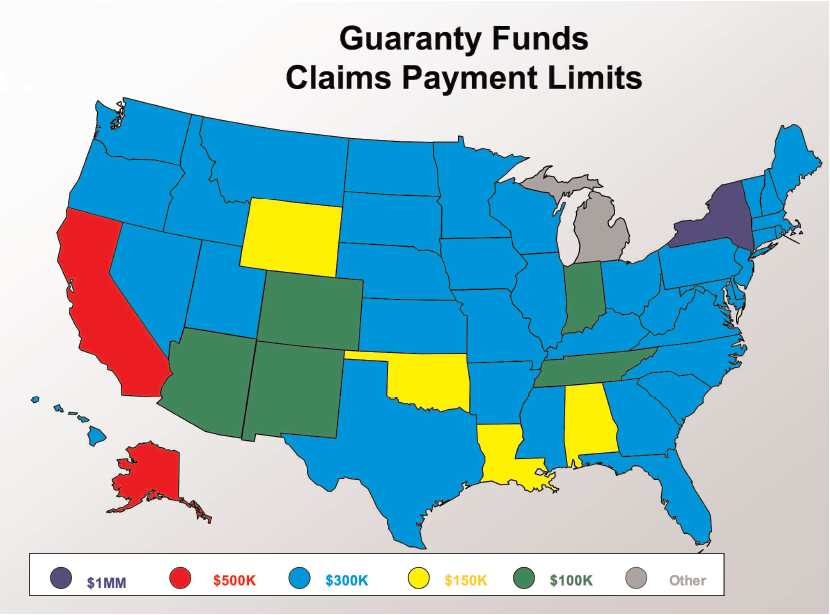

Les compagnies d'assurance sont réglementées au niveau de l'État et l'association de garantie d'assurance de l'État IGA fournit de la réassurance aux assurés.Lorsque la compagnie d'assurance fait défaut ou devient insolvable, les assurés SGA du fonds de garantie de l'État indemnisent.

(Les associations de cautionnement d'assurance de chaque état réassureur et régleront les réclamations sur le compte d'assurance de l'assuré. L'image ci-dessus montre la limite supérieure des réclamations pour chaque état ©️insurancejournal)

(Les associations de cautionnement d'assurance de chaque état réassureur et régleront les réclamations sur le compte d'assurance de l'assuré. L'image ci-dessus montre la limite supérieure des réclamations pour chaque état ©️insurancejournal)

En général, les compagnies d'assurance-vie sont non seulement réglementées par le gouvernement, mais fortement réglementées par le gouvernement.Les industries avec ce niveau de réglementation sont rares aux États-Unis et presque inexistantes.

Il y a un phénomène étrange dans l'industrie américaine de l'assurance.Pour protéger les consommateurs, le gouvernement interdit strictement aux compagnies d'assurance-vie de promouvoir les garanties fournies par les agences gouvernementales sur les polices d'assurance.En fait, chaque État a une Association de garantie d'assurance (Insurance Guaranty Association).Leur travail consiste à fournir des fonds suffisants pour s'assurer que la police ne sera pas affectée si la compagnie d'assurance-vie rencontre des problèmes.La source de financement de ces agences gouvernementales de garantie est fournie par toutes les compagnies d'assurance-vie opérant dans l'État.Tout comme le fonctionnement de la FDIC.La chose étrange est que toutes les banques annoncent qu'elles sont membres de la FDIC.La compagnie d'assurance-vie ne mentionne à aucun moment un mot sur l'agence de garantie du gouvernement de l'État.

La logique du gouvernement est la suivante: si cela est mentionné, les consommateurs sont peut-être trop sûrs des compagnies d’assurance-vie.La philosophie du gouvernement en matière de gestion des sociétés d'assurance-vie est extrêmement conservatrice.Par conséquent, le gouvernement interdit strictement aux compagnies d'assurance de promouvoir la sécurité de l'industrie ou d'elles-mêmes auprès des consommateurs. (Semblable à ce phénomène étrange peut également être vu dans l'illustration de la police d'assurance).

En outre, il existe aux États-Unis une organisation gouvernementale nationale appelée National Organization of Life and Health Insurance Guaranty Associations (NOLHGA).C'est l'assemblée générale des agences d'assurance dans les 50 états des États-Unis. NOLHGA offre en outre une protection contre la faillite des compagnies d'assurance multi-étatiques.

Raison XNUMX: les compagnies d'assurance-vie achètent de la réassurance (réassurance) pour diversifier et gérer les risques

La réassurance (réassurance) est l'assurance que la compagnie d'assurance souscrit pour elle-même.L'industrie de la réassurance n'est pas beaucoup mentionnée parmi les consommateurs ordinaires, mais c'est une industrie d'une envergure considérable.Buffett a un faible pour cette industrie.Sous sa holding Berkshire Hathaway, Berkshire Hathaway Reinsurance et General Re sont deux filiales majeures de réassurance.

De nombreuses compagnies d'assurance-vie, comme AIG etAllianz Life(Allianz Life Insurance Company), tous recourent à la réassurance pour réduire ou transférer les risques aux polices d'assurance émises par eux-mêmes.En compensation, la compagnie d'assurance-vie et la compagnie de réassurance se partagent la compensation.Cela présente deux avantages.Premièrement, la responsabilité financière des compagnies d'assurance-vie a été réduite.Deuxièmement, les compagnies d'assurance-vie peuvent développer plus activement le marché et proposer des polices d'assurance plus compétitives.

Comment va AIG?

De nombreux amis mentionnent souvent AIG.Think AIG est un exemple classique d'accidents de compagnie d'assurance-vie.En fait, le contraire est vrai.

Lors du tsunami financier de 2008, AIG était une société holding financière super internationale.S'il tombe, cela causera une série de coups en chaîne à la finance mondiale.Les conséquences seront désastreuses.Pour cette raison, le gouvernement américain (Réserve fédérale et Département du Trésor) a apporté son aide.Ce qui précède est familier à tout le monde.Mais le reste de l'histoire est peu connu.

Une déclaration publiée par l'Association nationale des commissaires aux assurances a déclaré: L'agence principale de réglementation des assurances de chaque État aux États-Unis a expliqué la situation réelle d'AIG. AIG est plus qu'une simple compagnie d'assurance.

"AIG est une société financière internationale ayant une portée commerciale allant de la location d'avions aux services d'investissement en passant par les activités d'assurance." Le communiqué expliquait ensuite que si vous détenez une assurance-vie AIG, elle est émise par la filiale d'assurance d'AIG.Ces compagnies d'assurance sont financièrement solides. … La compagnie d'assurance filiale d'AIG est financièrement en mesure de payer la réclamation. Les problèmes financiers auxquels AIG a été confronté sont dus à l’investissement de la société mère dans des titres adossés à des créances hypothécaires à risque. "

Le site Web officiel du Massachusetts Office of Consumer Affairs and Business Administration a publié la déclaration suivante fin septembre 2008 pour la prendre au sérieux:

«Les problèmes d’AIG sont principalement causés par la société mère d’AIG autre qu’assureurs, qui n’est pas soumise à la surveillance de l’État et ne répond donc pas aux mêmes normes d’investissement, de comptabilité et d’adéquation des fonds propres que les filiales d’assurance supervisées par l’État. L'agence nationale de régulation veille à ce que les actifs de la société soient protégés contre les troubles de la société mère et puisse payer les demandes d'indemnisation. L'agence nationale des assurances surveille de près la situation financière des compagnies d'assurance sous sa supervision. "

En termes simples, la société mère d'AIG agit de manière irresponsable comme un enfant, détournant de l'argent à tort et à travers.Dans le même temps, sa filiale (la compagnie d'assurance dont elle est propriétaire) suit les règles, maintient des réserves et agit de manière responsable. La société mère AIG a tenté de demander au tribunal d’autoriser «l’emprunt» des réserves de sa filiale d’assurance pour payer les dettes résultant de l’irresponsabilité de la société mère.Le sens fondamental de la décision de justice est que la société mère ne peut pas utiliser l'argent de la filiale. Les compagnies d'assurance d'AIG sont en partie bonnes parce qu'elles sont des compagnies d'assurance et sont réglementées par tous les États.Au contraire, la société mère n'est pas soumise à une telle réglementation.

La leçon d'AIG est vraiment un bon exemple objectif: si vous recherchez un endroit sûr et protégé pour déposer votre argent, il est difficile de trouver un endroit plus fiable qu'une compagnie d'assurance-vie bien gérée.

Source: Bozhi Financial

Lecture recommandée: "La compagnie d'assurance fera-t-elle faillite? »