Les différentes étapes de la vie ont des forces financières et des objectifs financiers différents.Dans ce processus de croissance, chacun doit trouver les connaissances et les directives appropriées pour atteindre ces objectifs grâce à un apprentissage continu et à la combinaison de sa richesse.Une méthode toute faite est que nous pouvons comparer la vie d'un Américain typique avec un total de 5 étapes de planification financière.Venez voir les lecteurs chinois comme référence pour leur propre planification financière.

La première étape: Éveil de la conscience financière - 18 à 25 ans

Différentes étapes de la vie ont des objectifs financiers différents.Les jeunes qui commencent tout juste à se familiariser avec les concepts financiers et à acquérir une conscience financière ont généralement entre 18 et 25 ans.L'avantage à ce stade est jeune,La plus grande capitale est "le temps"etL'inconvénient peut être l'inadéquation entre le statut de richesse et l'éducation à la richesse.

Si nous retournons à notre jeunesse, nous constaterons que de nombreux choix financiers faits au cours de cette période peuvent avoir affecté notre trajectoire de vie.

À ce stade, nous allons décider d'aller à l'université, où aller à l'université, à quelle université aller, combien d'argent nous prévoyons de dépenser, s'il y a autant d'argent, comment résoudre cette dette et une série des problèmes.

À ce stade, c'était aussi la première fois que nous entrions en contact avec les cartes de crédit, commençions à emprunter de l'argent, remboursions régulièrement, comprenions les dettes, apprenions à contrôler la consommation et le crédit, et établissions l'importance du crédit futur.

Par conséquent, il est particulièrement important à ce stade d'établir la prise de conscience de l'argent, de la gestion financière, de la consommation et du crédit le plus tôt possible, et de maîtriser les bonnes sources de connaissances.

(>>> Lecture recommandée:Comment investir et gérer son argent aux États-Unis (l'essentiel))

La deuxième étape: le développement de carrière - 25 à 40 ans

Lorsque nous entrons dans la deuxième étape financière de la vie, elle a généralement entre 25 et 40 ans.Nous devons assumer la responsabilité de décisions financières plus importantes, comme trouver un emploi et négocier un salaire, acheter une maison, se marier et avoir des enfants.

À ce stade, nous devons construire progressivement un filet de sécurité pour toute la famille, qui est le cœur et le plus élémentaire.Le filet de sécurité financière de la famille comprend des réserves de fonds d'urgence, couvrant différents aspects de l'assurance.

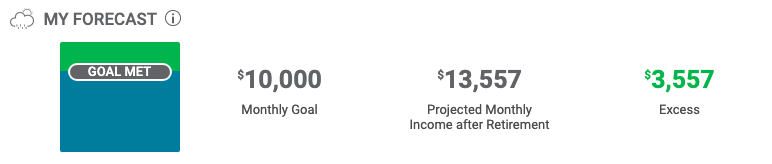

En plus des objectifs à court terme mentionnés ci-dessus, nous devons également faire une planification financière pour les objectifs à long terme, l'objectif le plus courant étant la planification du revenu de retraite.

Par conséquent, lorsque nous commençons à entrer sur le lieu de travail et à gagner un revenu, il est très important d'utiliser le compte 401 (k) fourni par l'entreprise et de comprendre le système de rapprochement de l'entreprise. Si ce n'est pas très clair, vous pouvez demander de l'aide. d'un consultant financier professionnel.À ce stade, nous devons apprendre à se préparer financièrement à la retraite, quel type de plan de retraite est considéré comme un investissement approprié et il présente également des avantages en termes de paiement des impôts.

Les choix et décisions que nous prenons à ce stade auront un impact considérable sur notre future situation financière.

(>>> Lecture recommandée:Rapport de fidélité: À mon âge actuel, combien d'argent dois-je épargner sur mon compte de retraite est plus raisonnable?)

La troisième étape: la principale période de revenu - 40 à 55 ans

Après être entrés sur le marché du travail pendant un certain nombre d'années, nous sommes entrés dans la période de maturité de notre carrière, et nos revenus ont augmenté avec la marée, qui a généralement entre 40 et 55 ans.

À ce stade, nous avons généralement un revenu disponible plus élevé pour atteindre certains de nos objectifs financiers personnels ou pour construire un chemin vers la liberté financière.

En ce moment, nous sommes confrontés à la tentation d'augmenter le revenu disponible, nous voulons naturellement profiter du bonheur de la consommation, ou emprunter pour acheter des biens de grande taille, acheter des maisons de vacances, des yachts et autres biens de consommation.

Cela nous fera dévier de nos objectifs financiers précédents, et un bon conseiller financier ou un bon produit financier peut continuellement nous aider à souligner l'importance de l'épargne obligatoire pour les objectifs à long terme, et cela peut également nous aider à "profiter du présent" et "épargner pour l'avenir. "" Trouvez un équilibre entre.

Plus important encore, une plateforme de connaissances financières ou de gestion financière «ouverte» peut nous aider à ce stade à trouver de meilleurs produits ou canaux financiers pour atteindre de nouveaux objectifs.

Étape 55: Étape d'accumulation de richesse - 65 à XNUMX ans

Alors que nous entrons dans cette étape de la vie,Accumulation de richesseC'est la période que nous envisageons principalement.À ce stade, nous sommes toujours confrontés au choix de «quel style de vie choisir» et de «réaliser l'objectif d'économiser de l'argent».

À ce stade, l'objectif principal est de préparer la retraite.À ce moment, nous pouvons évaluer et clarifier nos objectifs de retraite avec des planificateurs financiers de retraite professionnels.

Les canaux d'investissement ou les produits financiers ciblant la retraite doivent être évalués à ce stade afin de garantir que notre planification financière se déroule correctement conformément au plan d'origine. Si elle s'écarte de la piste, des ajustements appropriés doivent être apportés.

Dans le même temps, à ce stade, tout nouvel emprunt et toute nouvelle dette doivent être pleinement examinés si nous pouvons continuer à les rembourser après la retraite, et la pression économique que nous continuerons de rembourser après la retraite.

(>>> Lecture recommandée:Bank of America: Combien devrions-nous épargner à différents âges?)

Étape 65: prendre sa retraite à XNUMX ans et au-delà

Après avoir atteint l'âge de 65 ans, nous entrons généralement dans «l'âge légal de la retraite».En ce moment, nous avons un nouveau choix: nos objectifs financiers de retraite ont-ils été atteints?Quittons-nous le travail et commençons-nous à prendre notre retraite, ou continuons-nous à travailler à temps plein ou à temps partiel?

Certaines personnes continueront de lutter dans leur carrière, tandis que d'autres choisiront de réaliser leurs rêves passés - peut-être ouvrir un café, acheter un voilier pour parcourir le monde, passer plus de temps avec leur famille ou choisir de s'installer dans d'autres pays.

À ce stade, la consommation «d'argent emprunté» peut ne plus s'appliquer aux retraités qui dépendent d'un revenu fixe.Par conséquent, chaque choix correspond à des considérations financières.La pension que nous avons accumulée au cours des premières étapes est-elle suffisante pour soutenir notre choix?Quelles sources de fonds de retraite peuvent être retirées plus tôt?Quelles sources de fonds sont plus avantageuses pour retirer plus tard?

L'ordre, le montant et la méthode de prélèvement de l'argent des différents canaux d'épargne-retraite feront une différence dans notre qualité de vie.Cela affectera également la durée de vie de notre argent avant qu'il ne s'épuise.

(>>> Lecture recommandée:[Article de vulgarisation scientifique] Comment utiliser l'assurance-vie pour augmenter vos revenus de retraite? )

Résumé de l'article

La vie financière d'un Américain typique comprend généralement les cinq étapes ci-dessus.En ce qui concerne l'assurance-vie, de nombreux assurés que je sers auront le sentiment que «je ne veux pas l'acheter quand j'en ai les moyens, mais je ne peux pas me le permettre quand je veux l'acheter» ou cela coûtera cher Suite.

Toute notre vieLe plus juste et le plus injuste est "le temps", Ceux qui affecteront le plus nos vies des décennies plus tard sont souventC'est juste entre la pensée de «savoir ou ne pas savoir» et «faire ou ne pas faire».

Si nous disons que les gens tiennent un bateau dans cette vie, voyagent dans une rivière qui n'a jamais regardé en arrière, l'urgence du fleuve, les rencontres en cours de route, peuvent être hors de notre contrôle, et ce que nous pouvons saisir, c'est notre réflexion. la barre, qui est en cours de route. L'expérience précieuse et les outils de richesse acquis.

(>>> Lecture recommandée:Quel type d'assurance devrais-je souscrire aux 5 différentes étapes de la vie?Achetez la bonne assurance pour résoudre 80% des dilemmes de votre vie et de celle de votre famille )