«J'ai presque 60 ans cette année, puis-je encore souscrire une assurance indicielle IUL aux États-Unis? De combien de prime ai-je besoin chaque année? Est-ce sûr et sécurisé?»

HummingLife est une société située en Californie qui se spécialise dans l'allocation d'actifs d'assurance-vie et la gestion d'actifs de polices. Après avoir communiqué avec les membres de la famille assurés et obtenu leur consentement et leur autorisation,Guide américain de l'assurance-vie© ️fourni ceci56 岁Assuré près de la retraiteConception de polices d'assurance et relevés de facturation annuels.

Nous espérons qu'à travers cet article, aider les lecteurs assurés à comprendre,Les exigences de configuration des comptes de police d'assurance du groupe de retraite de plus de 55 ans, les points clés de la gestion des risques et la comparaison des numéros de factures vous aideront à trouver votre propre réponse.Afin de se conformer à la réglementation en vigueur, les noms spécifiques des compagnies d'assurance-vie souscrites et des produits de police ne seront pas mentionnés dans cet article.

Contexte de l'assurance

M. X (pseudonyme) a 58 ans cette année, de nationalité chinoise, et ses enfants vivent aux États-Unis. M. X appartient à un industriel très conservateur, selon ses propres mots. "Pas de gestion financière du tout, pas d'immobilier de placement, pas de stocksSelon sa famille, les banques de Hong Kong lui recommandaient chaque année Hong Kong Life Insurance, mais M. X a refusé.

Lors d'une visite aux États-Unis en 2018, M. Wang, accompagné de sa famille, a demandé l'ouverture du premier compte de police d'assurance-vie américaine.Actuellement, le compte de police de M. X est géré par HummingLife.

Pourquoi décider de s'assurer?

Si M. X déménage aux États-Unis après l'âge de 65 ans, parce que M. XN'ont pas travaillé aux États-Unis pendant 10 ans et payé des impôts et satisfait à l'exigence d'accès aux prestations de retraite de 40 points du Bureau de la sécurité sociale(Description des points de retraite), le compte d'assurance-vie peut être utilisé pour payer le coût de l'assurance médicale commerciale MA pour les immigrants retraités étrangers ouAssurance soins de longue duréeLe coût pour résoudre les soucis de la famille.

Si M. X a droit à une pension dans d'autres pays ou régions, le compte d'assurance-vie peut aider à fournirFlux de trésorerie de change à vie, Utilisé pour payer une partie des frais de subsistance de la pension.

Enfin, en raison deFacteur d'âge, 6 dollars américains par an, 8 ans de dépôt, correspondant à seulement 5 million de dollars de montant assuré (Prestation de décès), pour dire que l'effet de levier n'est pas élevé.Mais à la fin, la famille de M. X s'est rendu compte que s'ils n'étaient pas assurés en ce moment, en vieillissant, cela deviendrait certainement de plus en plus cher.

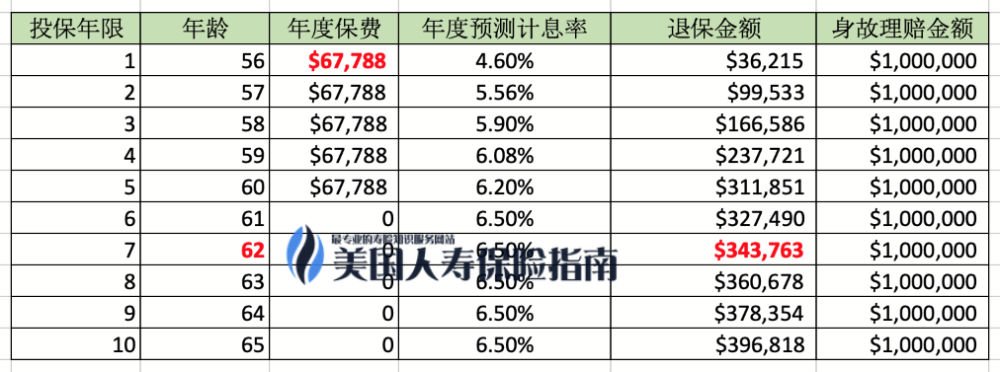

Liste des valeurs du plan au moment de l'ouverture du compte de police

* Ce tableau ne constitue pas une offre, un contrat ou une promesse de performance future de la police. Les valeurs réelles des polices peuvent être plus ou moins favorables que les valeurs non garanties indiquées.

* Ce tableau ne constitue pas une offre, un contrat ou une promesse de performance future de la police. Les valeurs réelles des polices peuvent être plus ou moins favorables que les valeurs non garanties indiquées.

Compte tenu de la tolérance au risque et des préférences de M. X, le compte utilise"Conservateur"La conception initiale du taux d'intérêt flottant est illustrée dans la figure ci-dessus: le plan à prime annuelle de 67,788 $Dépôt mensuel de 5,650 $, période de paiement de 5 ans, Le taux de rendement attendu pour les 5 premières années à partir de4.6% à 6.5%. Le paiement des primes cessera après 5 ans.

La 7e année, à l'âge de 62 ans, dans la partie écarlate de l'image ci-dessus, le compte de police pourra récupérer tout le capital investi, et en même temps, il y aura un montant assuré d'un million de dollars (demande de décès) .

L'endettement de 100 million de dollars assuré est-il trop faible?

Premièrement, l'effet de levier du montant assuré de 100 million de dollars (indemnité de décès) n'est pas élevé, car la raison objective est qu'en raison de l'âge avancé, l'appétit pour le risque du client est prudent.Pour l'âge de M. X, la prime annuelle de près de 7 200 $ peut en fait acheter une couverture d'assurance de près de XNUMX millions de dollars et obtenir un effet de levier plus élevé en cas de décès.

Cependant, cette approche, en plus du fait que l'agence de courtage de distribution peut obtenir plus de commissions, augmente non seulement l'exposition au risque du compte de police, mais réduit également la probabilité d'atteindre les objectifs financiers de la famille de M. X, ce qui ne présente aucun avantage. à la famille de M. X.

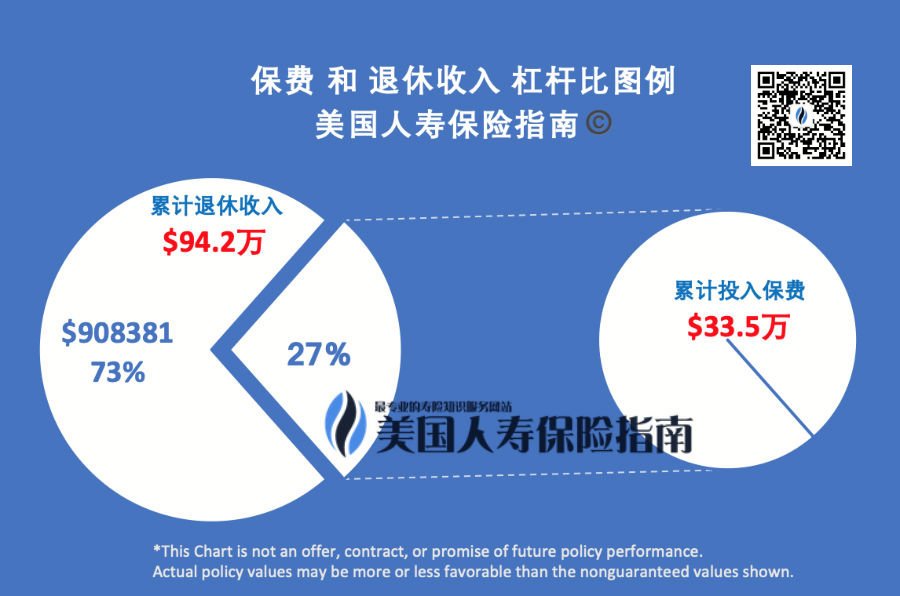

Deuxièmement, 5 années de primes cumulées de 33 $ et son levier de sortie a été amélioré.Le plan concerne7ème année(La partie rouge de l'image ci-dessus) récupère tout le principal de la prime, et après l'âge de 69 ans, peut être la famille de M. X,Fournit un revenu de retraite d'environ 4 5 $ par année,Fournir 21 années consécutives de capacité.Comme indiqué ci-dessous.

Enfin, pour améliorer le ratio de levier et afficher le nombre, et pour concevoir un plan de police d'assurance ciblé. Il s'agit simplement d'une utilisation de «l'asymétrie d'information» pour effectuer des ventes, plutôt que d'un consultant professionnel en assurance avec un service de responsabilité «confiance».

Combien d'argent peut-on mettre dans ce compte de police chaque année?

Si vous suivez la façon de penser d'acheter un pur «produit de consommation», comme souscrire une assurance maladie, une assurance-vie temporaire, une assurance automobile,"Quel est le montant de la prime annuelle?" C'est la question la plus normale.

Cependant, quand il s'agit du domaine des «produits financiers» de l'assurance de la valeur de rachat américaine, le problème devient, "Combien puis-je mettre dans ce compte de police? »

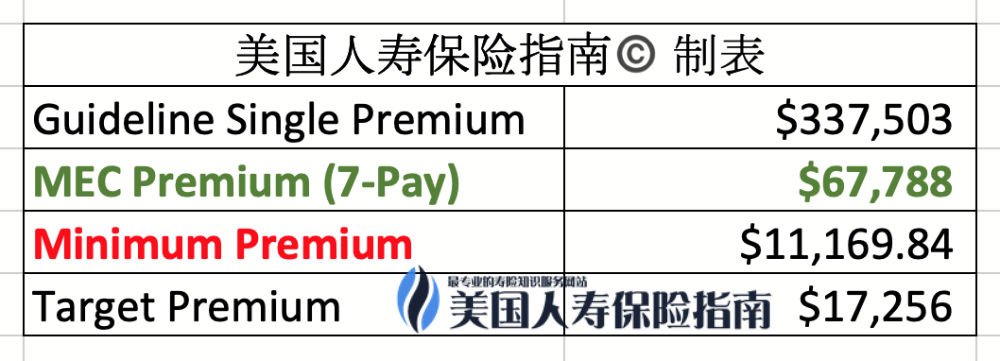

Dans Guide américain de l'assurance-vie© Colonne originale de ️ "Combien un compte d'assurance-vie américain peut-il détenir?C'est en fait un drame historique de "Gong Dou""Dans l'article, nous avons souligné que chaque compte de police est soumis aux règlements de l'IRS. SelonL'âge et l'état de santé de l'assuréetLa taille de l'assuré (prestation de décès)Ces trois facteurs fixent la limite de prime maximale qui peut être mise.

Pour ce compte de police de M. X, nous avons marqué les instructions de paiement des primes avec le formulaire ci-dessous.

Prenez l'image ci-dessus à titre d'exemple, si ce n'est que pour atteindre le «ratio de levier» le plus élevé - le preneur d'assurance de 56 ans n'a besoin que de déposer la partie rouge11,169 XNUMX $ USVous pouvez détenir cette police d'assurance d'un million de dollars.

A ce moment, le ratio de levier atteint sa valeur maximale,1 100 barres XNUMX million.Cependant, cette idée d'achat de type «biens de consommation» consistant à poursuivre le «ratio de levier» des primes assurées s'écarte totalement de la logique de fonctionnement de ce type de compte de police d'assurance, et il est facile d'y tomber.Pièges et malentendus de vente courants dans American Insurance Financial Management, Les conséquences spécifiques peuvent êtreCliquez iciFaire connaissance.

De retour au texte principal, sous le principe de ne pas violer les règles de l'IRS, le compte de police a le plusAutoriser un dépôt forfaitaire de 337,503 $ US de prime, Le dépôt annuel maximal autorisé est de 67,788 XNUMX $.

En d'autres termes, un preneur d'assurance de 56 ans qui demande un compte de police indiciel avec un montant assuré de 100 million de dollars peut déposer un peu plus de 1 6 par an, ou il peut en déposer environ 7 XNUMX par an.Le grand espace flottant de primes allant de 1 à 6.7 n'est pas seulement lié au fait que l'assuré a une demande et un objectif clairs, mais aussi à savoir si le courtier en assurance-vie offre avec précision le professionnalisme, ainsi que les valeurs individuelles et l'éthique professionnelle.

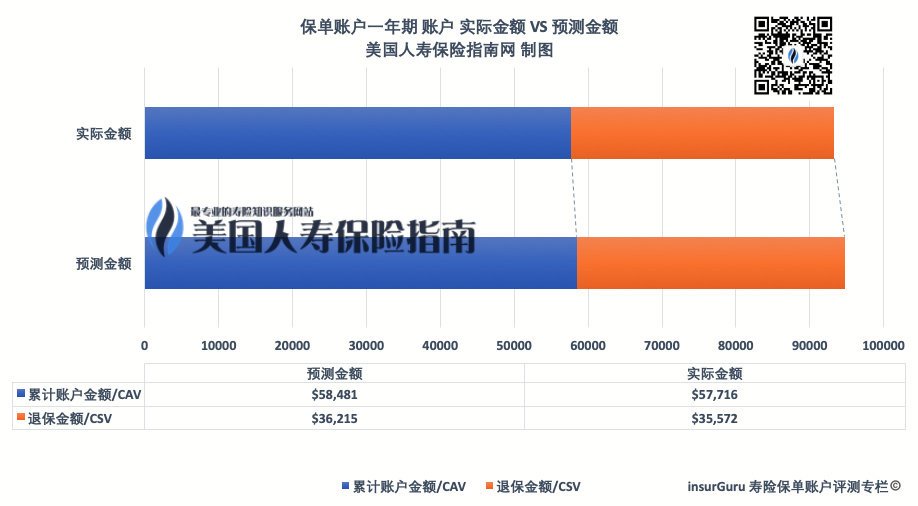

Facturation du compte de police après un an

Un an plus tard, l'assuré recevra la première facture annuelle de la compagnie d'assurance.Après déduction de tous les coûts, la performance réelle du compte de police est très proche de la déduction attendue lors de l'ouverture du compte.La valeur de décalage se situe dans la plage de contrôle de sécurité de 1.7%, Qui est inférieur au taux de compensation moyen de la première année POUR

Un an plus tard, l'assuré recevra la première facture annuelle de la compagnie d'assurance.Après déduction de tous les coûts, la performance réelle du compte de police est très proche de la déduction attendue lors de l'ouverture du compte.La valeur de décalage se situe dans la plage de contrôle de sécurité de 1.7%, Qui est inférieur au taux de compensation moyen de la première année POUR

Il convient de mentionner que la première année d’un compte de police d’assurance-vie à valeur de rachat est souvent la plus coûteuse.Pénalité de remiseLe plus élevé, l’année avec le processus de croissance et de règlement le plus compliqué, et le modèle de paiement de l’assuré ont également légèrement réduit le taux de rendement. Les résultats de cette opération montrent queLe compte de stratégie est dans un état de fonctionnement «sain», Pas besoin de lancer des actions supplémentaires.

Résumé de l'évaluation et post-scriptum

Pour les groupes de plus de 55 ans qui sont sur le point de prendre leur retraite - en particulier les familles de type «résidents du monde» - les membres de la famille doivent comprendre pleinement leur propre tolérance au risque et les besoins auxquels les familles seront confrontées à l'avenir.

Il peut être difficile de le faire seul, mais à travers et de manière professionnelleCourtier conseiller en assuranceLa communication et la coopération peuvent aider chacun de nous à clarifier sa réflexion et à saisir les points clés pour atteindre ses objectifs.

Peu importe celui que vous choisissezAmerican Life Insurance Company—— La configuration de ces comptes de police d'assurance-vie à valeur de rachat n'est qu'un moyen d'atteindre les objectifs.En fin de compte, ils servent tous le but de notre vie de famille.

Pour atteindre ensemble cet objectif, la conception et la gestion de la prévention et du contrôle des risques et la gestion des comptes de polices d'assurance-vie à valeur de rachat sont au-dessus de tout.

L'équipe d'évaluation d'insurGuru©️ attend également avec impatience la performance annuelle de cette politique en 2020-2021. Si nous obtenons des permis et des données de suivi, nous mettrons également à jour cet article de temps à autre. (Fin du texte intégral)

>>> Lecture recommandée:(Photo) Quelle est la facture annuelle de l'assurance-vie américaine ?Comment voyez-vous le taux de rendement annualisé?