Bloomberg Businessweek prédit qu'à partir de 2020, la croissance économique aux États-Unis se stabilisera.Au cours des deux dernières années, dans les médias de l'industrie, le concept de «le monde entre dans une ère de taux d'intérêt négatifs soutenus» a longtemps été médiatisé.Avec l'aide de divers médias personnels, il semble que la «récession économique» mondiale soit une fatalité.

Pour la direction du marché, il y a XNUMX XNUMX Hameaux aux yeux de XNUMX XNUMX personnes.Bien que l'avenir soit plein d'incertitudes diverses,Comment ne pas perdre d'argent dans un environnement de «marché baissier» est l'objectif commun de tous ceux qui recherchent la liberté financière.insurGuru ™ ️Académie d'assuranceCet article vaPartageons comment utiliser la stratégie «index» et les solutions de conception recommandées pour lutter contre le risque de baisse du marché induit par le «marché baissier».

Que signifie «marché baissier»?

Un marché baissier, appelé «Bear Market» en anglais, fait référence à une situation où l'indice d'un marché boursier majeur a chuté de plus de 20%.

Le marché baissier le plus célèbre de l'histoire américaine a commencé pendant la Grande Dépression en 1929. Depuis lors, les marchés baissiers se sont produits environ une fois tous les cinq ans.Dans les années 5, le marché baissier avait chuté de 1960%, tandis qu'au début des années 29.3, le marché baissier avait chuté de 1970%.

Aujourd'hui, les Américains sont toujours dans un marché haussier de 10 ans avec une croissance économique rapide, quand ce marché haussier prendra fin et quand le marché baissier viendra, nous n'avons pas de réponse.Mais selon les lois de l'histoire, ce qui devrait arriver viendra certainement.

Comment le «marché baissier» nous affecte-t-il?

Chaque marché baissier apporte des souvenirs douloureux.Le souvenir le plus profond du marché baissier de l’histoire américaine est que depuis 1929, en trois ans, le S&P 3 a chuté de 500% et la richesse de presque toutes les familles a été vidée.

Selon les statistiques, la durée moyenne d'un marché baissier est d'un an et demi.Cela ne semble pas très long, mais le solde de notre compte boursier doit être rétabli au nombre d'avant le marché baissier, maisAu moins 5 ans.

En réalité, ce n'est pas aussi simple que "le marché a baissé de 10%, tant qu'il augmente de 10%, il n'y a pas de perte".Si vous perdez 50% de votre stock, vous avez besoin d'une augmentation de 100% du coût pour récupérer; si vous perdez 90%, vous avez besoin d'une augmentation de 900% du stock pour récupérer votre capital.

Par exemple, si vous avez 10 10 $ dans votre compte d'actions, puis après un marché baissier, vous souhaitez récupérer à 5 XNUMX $ sur votre compte, vous devez attendre au moins XNUMX ans.

Et dans l'American Life Insurance Guide NetworkColonne Revenu de retraiteLi a souligné qu'une question célèbre soulevée par CBS:«Quel type de régime de revenu de retraite permettra à des millions de personnes de perdre 30 à 50% de leur épargne-vie à l'approche de la retraite?» Les gens qui ont connu le marché baissier boursier en 2000 et 2008 ne voudront jamais gaspiller la richesse qu'ils ont accumulée face à un marché baissier.

Par conséquent, même si nous ne savons pas quand le marché baissier réapparaîtra, nous pouvons prendre des mesures pour nous préparer à une éventuelle récession.

L'une des solutions consiste à utiliser des «index».

Quel est l'indice?

Un indice est un prix global qui contient un panier d'actions et est calculé d'une manière ou d'une autre.Par exemple, le premier indice Dow Jones était composé des actions de 12 sociétés cotées.Assurance indicielleCommun dansIndex S & P500, Est un indice de prix qui enregistre les actions de 500 grandes sociétés cotées aux États-Unis.

En utilisant un indice, nous n'investissons pas directement dans une ou plusieurs actions spécifiques, mais diversifions le risque, et le rendement est déterminé par la tendance de l'indice.

(Liens connexes:Combien d'argent puis-je gagner en achetant l'indice S & P500?Quel est le taux de rendement moyen du marché boursier américain?)

L'utilisation de l'assurance indicielle

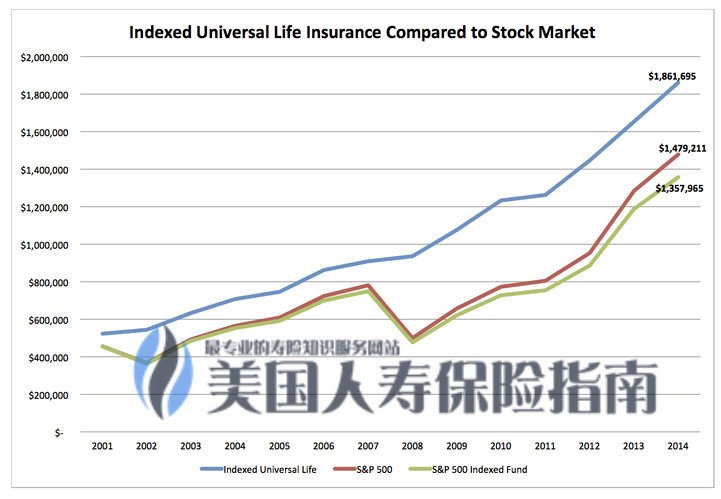

Nous introduisonsAssurance indicielleLa raison en est que ce type de produit d'assurance offre les avantages techniques à la fois de "l'indice" et de "l'assurance".

D'une part, notre compte de valeur de rachat a un potentiel de hausse garanti, et compte tenu du taux d'intérêt plafonné, du taux de participation et de la garantie de spread de l'indice.D'autre part, cette partie de l'assurance peut fournir une valeur de rendement minimum garantie, telle que 0%, 1%, pour faire face à la forte baisse du marché provoquée par le marché baissier.

Par conséquent, essentiellement, en utilisant la «stratégie indicielle» de la police d'assurance américaine, nous pouvons partager les fruits de la hausse des rendements boursiers jusqu'à ce que le taux d'intérêt plafonné soit atteint, tout en évitant les pertes du marché à la baisse causées par l'ours marché.

Par conséquent, essentiellement, en utilisant la «stratégie indicielle» de la police d'assurance américaine, nous pouvons partager les fruits de la hausse des rendements boursiers jusqu'à ce que le taux d'intérêt plafonné soit atteint, tout en évitant les pertes du marché à la baisse causées par l'ours marché.

Il s'agit d'une méthode utilisée pour couvrir le risque d'un marché baissier.

(Lecture recommandée:Comment les sociétés financières et d'assurance parviennent-elles à ne faire que des bénéfices sans perdre de l'argent grâce à la gestion d'actifs?)

L'autre aspect de l'assurance indicielle

Toute sorte de chose a deux côtés.L'autre aspect de l'assurance indicielle est qu'il s'agit d'un produit d'assurance-vie à vie, de sorte qu'il comporte tous les coûts et charges de ce type de produit d'assurance-vie.

Les différents coûts de l'assurance indicielle sont principalement concentrés dans les 5 à 10 premières années de mise en vigueur du contrat, y compris diverses catégories telles que les frais de police, les frais de gestion, etc., et les frais spécifiques, insurGuru ™ ️Collège d'assuranceColonne: "Description des frais d'assurance indicielle IUL"Il y a une introduction spécifique dans l'article. Dix ans après l'entrée en vigueur de la politique, la politique exponentielle à l'exception du COID'autres coûtsVa chuter de manière très significative.

Dans le même temps, la politique indicielle prévoit également une période de pénalité allant de 5 à 10 ans.Par conséquent, il ne convient pas aux groupes qui souhaitent obtenir une croissance significative de leur valeur monétaire d'ici 5 ou 10 ans.Mais c'est précisément à cause de cette caractéristique qu'une politique indicielle peut aider la plupart des gens à prendre l'habitude de l'épargne régulière à long terme.

Risques et schémas recommandés de politiques indicielles

Enfin, le plus grand risque lié à l'achat d'un financement de police d'assurance de type indiciel peut provenir d'une conception de police d'assurance déraisonnable.

Chaque politique d'indexation est adaptée en fonction du corps, de l'âge et de la situation financière du candidat.Si vous utilisez une politique d'indexation pour la gestion financière,Notre méthode de conception recommandée est d'utiliser l'indemnité de décès minimale autorisée par l'IRS, et en même temps, de déposer la limite supérieure de la prime d'assurance autorisée par l'IRS, de sorte que 100% de la politique de l'indice puisse être utilisée.

La raison de cette conception est que l'indemnisation en cas de décès de l'assurance-vie a un coût. Nous utilisons une très petite partie de la prime d'assurance pour acheter l'indemnité de décès minimale, et la plupart des fonds restants iront au compte de la valeur de rachat. L'exponentiel stratégie de croissance.

如果Politique exponentielleSi le montant assuré est trop élevé, le coût de la police d'assurance pour l'indemnisation du décès sera plus élevé et le coût global des 5 à 10 premières années augmentera également, de sorte que moins les fonds entreront dans le compte de la valeur de rachat pour la croissance. .La réalité est que les vendeurs sont plus disposés à augmenter la couverture d'assurance des assurés, afin qu'ils puissent obtenir plus d'avantages personnels.

Compte tenu de ces caractéristiques de l'assurance indicielle, choisissez une personne qui comprend le secteur de l'assurance-vie aux États-Unis.ProfessionnelsAu lieu du personnel «commercial», il est très important de concevoir des polices d'assurance en fonction de nos intérêts. (Finir)

(Lecture recommandée:4 règles d'or pour souscrire une assurance indicielle américaine IUL)