Como cada vez más gente se da cuenta: en caso de accidente, cuando los costos del tratamiento médico no son suficientes, ¿tiene que pagarlo usted mismo?Si está enfermo, ¿tiene que pagar la parte de los gastos médicos que no puede reembolsar la seguridad social?Cuando seas mayor, ¿tienes que pagar el costo de una pensión de calidad?Si la persona se ha ido, ¿la familia tiene que pagar sus gastos de manutención?Más lamentablemente, si tiene deudas hipotecarias, ¿quiere que su familia pague de sus propios bolsillos?¿Cómo solucionar un problema tan difícil?¡Es un seguro!

Cada vez más amigos piden activamente un seguro, pero al mismo tiempo, comprar un seguro también es una cuestión de la universidad ¡Comprar el seguro incorrecto es más doloroso que no comprarlo!Entonces, ¿cómo se puede configurar razonablemente la póliza de seguro de una familia?Se pueden tener en cuenta los siguientes puntos:

En primer lugar, cuanto más joven es, más barata es la prima.No subestime la diferencia de edad. Por lo general, si la diferencia es de 1 año, la prima anual se reducirá en aproximadamente un 2%. Por lo tanto, si el asegurado elige solicitar un seguro unos días antes de su cumpleaños y volver a asegurar después de su cumpleaños, hay una diferencia en las primas.

En segundo lugar, cuanto más joven es, mejor es la salud.Debe saber que al solicitar un seguro de salud y un seguro de vida, la compañía de seguros es muy estricta al revisar la condición física del asegurado. Una vez que hay un problema, es probable que sea diferido, eximido de responsabilidad, suscripción de primas o incluso negado.

Cuanto antes vuelva a comprar el seguro, mayor será el período de protección.Al igual que este párrafo: cuando tenga 1 año, estará asegurado de por vida. Cuando tenga 30, estará asegurado de por vida. Un año es 1 años más que 30 años, y la prima anual es Mucho más bajo.Dado que nadie puede escapar del nacimiento, la vejez, la enfermedad, la muerte, un accidente o enfermedad, el seguro debe hacerse tarde o temprano, ¿por qué no hacerlo lo antes posible siendo joven y saludable?

Lo primero que hay que tener claro es que muchos padres están acostumbrados desde hace mucho tiempo a dejar lo mejor para sus hijos, pero a la hora de "comprar un seguro", no deben anteponer a sus hijos e ignorarse a sí mismos, esto es una absoluta irresponsabilidad.

Ya sabes, si Little A tiene una familia feliz, mamá y papá y él / ella.En el improbable caso de que el Pequeño A tenga una enfermedad grave, en este momento, ¿todavía hay padres que puedan ganar dinero para que él / ella trate la enfermedad?¿Todavía hay padres que puedan acompañar y cuidar?Pero si son mamá y papá, ¿cuál es el error?¿Qué puede hacer la pequeña A?Si no hay una protección de seguro adecuada para ayudar a superar las dificultades, ¿será más difícil el futuro de Little A?

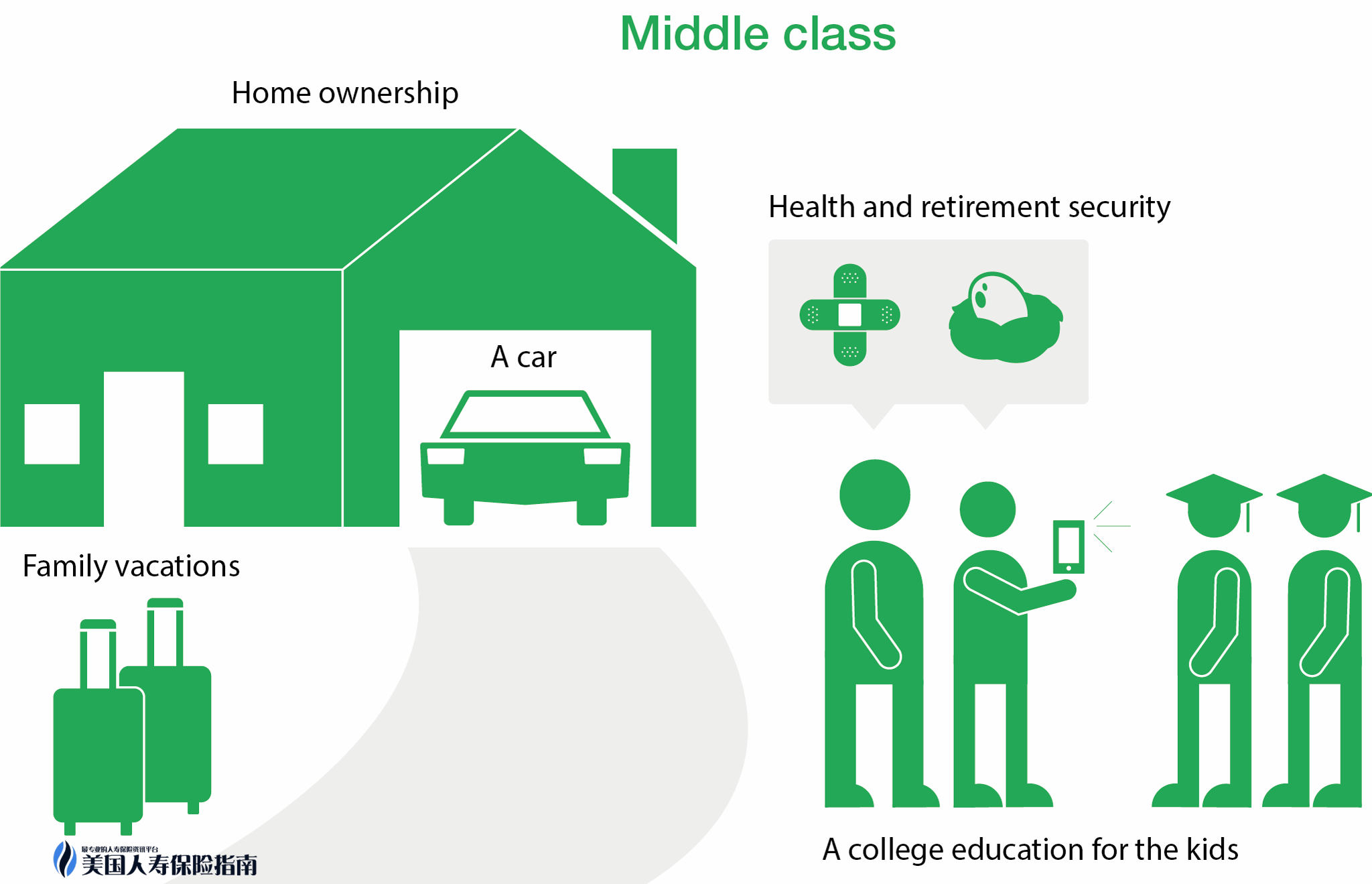

Como principal fuente de ingresos para una familia, el "pilar" de una familia no solo necesita trabajar duro para el futuro, sino también para apoyar a los ancianos, las parejas amorosas y la crianza de los hijos, y enfrenta una tremenda presión en la vida.

Cuando son fuertes y pueden ganar dinero, son el paraguas de la familia.Pero si, lamentablemente, un día cae y el "pilar" de la familia cae, puede ser la "catástrofe" de la familia. El destino de una familia puede cambiar junto con él. Quién sufragará la hipoteca, el préstamo del automóvil, los gastos de pensión, los gastos médicos, ¿Quién se asegurará de que la vida de los miembros de la familia no se modifique por diversos gastos, como los fondos para la educación?

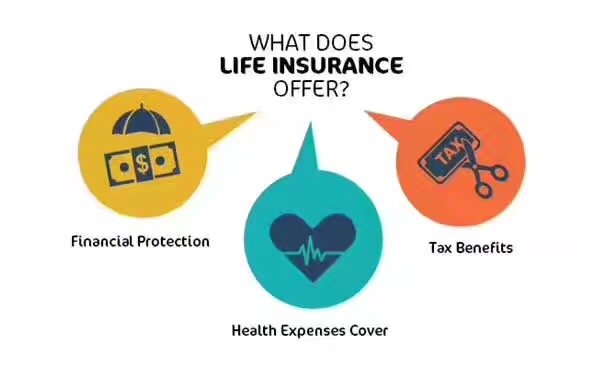

De acuerdo con la planificación científica del seguro, el seguro de accidentes, el seguro de salud (incluido el seguro médico y de enfermedades graves) y el seguro de vida deben comprarse primero, y luego deben considerarse los fondos de educación, el seguro de pensiones, el seguro de dividendos y otros tipos de seguros.

Todos sabemos que en toda inversión y gestión financiera, la preservación del capital es lo más importante, pero ¿sabes cuál es lo más fundamental?¡personas!

El seguro de accidentes, el seguro de enfermedad, el seguro de vida, etc. son para las "personas" más importantes. Puede garantizar que se pueda entregar una suma de dinero a las partes o sus familiares después de accidentes, enfermedades o incluso de irse, para que pueden ser tratados por sus enfermedades y discapacitados Confíe, camine y quédese.El seguro no cambiará su vida actual, pero puede garantizar que su vida no cambiará en el futuro.

Imagine que después de comprar una casa o un automóvil, necesita pagar el préstamo a tiempo dentro de un período de tiempo determinado. Según la situación actual del mercado, la hipoteca general se pagará por 10, 20 o incluso 30 años, lo que significa que usted nunca tiene "dinero", y una vez que se encuentra con un accidente o enfermedad en este momento, necesita una gran cantidad de gastos médicos, ¿quién pagará por usted?¿Esto afectará a la familia?

Además, en el caso más extremo, una vez que salga temprano, ¿quién puede pagar la hipoteca restante?¿Se basa en el poder del amante?¿O debería ser compartido por padres ancianos y niños pequeños?

Las enfermedades críticas se han vuelto cada vez más jóvenes, y los accidentes ocurren incluso sin previo aviso.Los productos de seguros tienden a ahorrar dinero cuanto antes se compran y es más fácil asegurarlos. Los jóvenes deben hacer planes de seguro lo antes posible.

Imagina una realidad. Si uno de tus mejores amigos o parientes más cercanos está gravemente enfermo o tiene un accidente y necesita 50 en efectivo, estos amigos saben que tienes 50 en efectivo y solo tú puedes sacarlo. Para resolver el problema, Aunque estos 50 son tus ahorros durante muchos años, creo que muchas personas optarán por usarlos al final, al menos una parte de ellos; si realmente puedes soportar el corazón para morir, entonces en la vida futura, una gran sensación. La culpa puede ser ¡Sigue torturando tu mente y tu cuerpo!

¿Y si los convence de que compren un seguro ahora?Una vez que sucede algo malo, con el seguro, ¿es mejor para familiares, amigos o para usted?

Debido al largo plazo de los productos de seguros, muchas personas tienden a dejar la póliza en el estante después de comprarla. Con el tiempo, incluso se olvidan de la responsabilidad del seguro de la póliza comprada, por lo que compran repetidamente el mismo tipo de póliza o no lo hacen. ajustar la cantidad asegurada a tiempo.Tal ambigüedad sobre la propia póliza puede afectar directamente una serie de derechos e intereses de seguros, como la efectividad de la póliza, la liquidación de reclamaciones y los ingresos de la póliza.

Entonces, ¿cómo debería proceder la "inspección anual" de la póliza de seguro?Expertos de la industria sugieren que el “examen físico” de la póliza de seguro puede basarse en los ingresos generales de la familia, partiendo de cuatro aspectos: información básica, cobertura, monto de protección y derechos de protección. La póliza de seguro contratada debe ser Verificado al menos una vez al año para comprender completamente sus derechos de seguro Los cambios en las condiciones familiares mejoran aún más el plan de seguro.