La industria de seguros de EE. UU. Está experimentando la misma paradoja que el mercado de valores de EE. UU.Por un lado, los consumidores descubrieron repentinamente el enorme papel de los seguros de vida y se lanzaron al mercado, por otro lado, las compañías de seguros parecían tener otros planes y no estaban ansiosas por asegurar a los asegurados de inmediato.

¿Por qué existe una situación de mercado tan conflictiva?En este entorno social y de mercado especial, como asegurado, ¿qué habilidades tenemos para elegir productos de seguros?

Experiencia empresarial de las compañías de seguros de vida

Aquí tenemos que mencionar nuevamente cómo las compañías de seguros de vida obtienen ganancias.La compañía de seguros de vida invierte las primas del titular de la póliza en la fianza y obtiene los ingresos de la fianza durante un largo período de tiempo hasta que el titular de la póliza presenta una reclamación.

Cuando las compañías de seguros de vida ponen precio a nuestras pólizas, asumen (a través de cálculos actuariales) cuántas ganancias de inversión pueden obtener de nuestras primas en el futuro.Si esta tasa de rendimiento es más baja de lo esperado, entonces el costo de la póliza de seguro aumentará para compensar los ingresos esperados de la compañía de seguros.

En la actualidad, aunque algunas compañías de seguros han manifestado que enNuevo coronavirus de EE. UU.Durante la pandemia, cada vez más consumidores buscan la protección de un seguro de vida.Pero por otro lado, la vidaLas compañías de seguros también están suspendiendo las ventas de ciertos productos populares, aumentando las primas e incluso reduciendo el alcance de las pólizas de seguros.

--Lawrence Lebka

La relación entre las compañías de seguros y las tasas de interés.

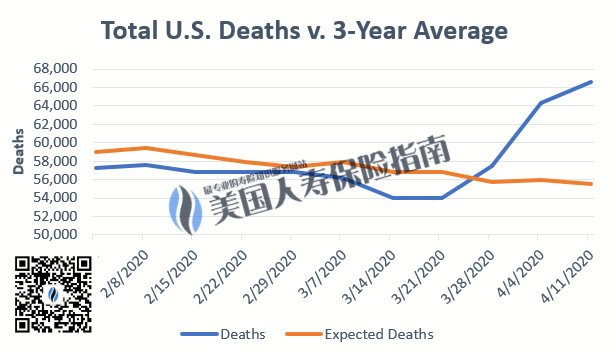

El comentario de mercado del Wall Street Journal señaló claramente que el repentino recorte de la tasa de interés de la Fed no es una panacea. Bajo el impacto de la nueva epidemia de neumonía de la corona en la economía y la sociedad mundiales,La industria de los seguros de vida, al igual que otras industrias, se enfrenta a una situación sin precedentes:Las compañías de seguros de vida tienen que preocuparse por el aumento del riesgo de siniestros por muerte, pero también deben afrontar el hecho de que los rendimientos de los bonos que mantienen siguen cayendo..

Es muy cierto que muchas empresas de la industria de seguros pueden estar enfrentando la quiebra y la salida.

Agencia de calificación crediticiaDurante la epidemia, Fitch también advirtió que debido al aumento de la mortalidad y la caída de las tasas de interés del mercado, las compañías de seguros de vida se verán muy afectadas y algunas compañías de seguros de vida y de salud podrían enfrentar la quiebra.

Al mismo tiempo, las compañías de seguros esperan que las tasas de interés futuras no se recuperen pronto, y las compañías de seguros deben tener dinero nuevo en el fondo común para mantener las operaciones.

Y sigue entrando dinero nuevo, lo que significa que la nueva póliza de seguro ha entrado en el grupo de riesgo.El pago de las reclamaciones de las pólizas de seguro afectará en gran medida la situación financiera de las compañías de seguros cuya situación financiera real no es estable, lo que se convertirá en una reacción en cadena y arrastrará a las reaseguradoras a problemas.

Es en circunstancias tan contradictorias que las compañías de seguros cambian con frecuencia las reglas de suscripción y aprobación.AdoptadoDespidos,Aumento de precio,Interrumpido, Reducir los beneficios y otros métodos para detener la pérdida (Informes relacionadosPor otro lado, nunca debe detenerse el continuar examinando y aceptando las inyecciones de primas de seguros de los asegurados con riesgos relativamente bajos.

¿Cómo pueden elegir los consumidores?

La demanda de seguros de los consumidores no ha disminuido. Por el contrario, Estados UnidosNuevo brote del virus de la neumonía de la coronaDeje que la gente se dé cuenta de los beneficios más básicos del seguro de vida.Al mismo tiempo, el mercado turbulento y las tasas de interés de ahorro cada vez más bajas han hecho que la gente comience a buscar productos financieros más seguros y transparentes.

Según los resultados de la encuesta de ventas de seguros de vida de Wink Inc para el primer trimestre de 2020,Seguro de índiceLas ventas interanuales aumentaron un 2%,Seguro de ahorro y dividendosEl volumen de ventas interanual se incrementó un 3%, mientras que el volumen de ventas de seguros universales de tipo fijo se redujo drásticamente un 12%.

En la situación actual de tipos de interés bajos, para los asegurados, elegir el principal punto de venta de "garantizados" e invertir en productos de seguros opacos para la planificación financiera supondrá costes más elevados.

Tomemos como ejemplo el seguro universal de pago garantizado (Garantía UL) en el seguro universal fijo. En el último mes, varias compañías de seguros generalmente ajustaron sus precios. Para las personas menores de 50 años, el entorno actual de tasas de interés no es una aplicación de GUL. Bueno tiempo para la póliza de seguro.

Para seguros indexados (LIU)Es decir, algunas compañías de seguros con insuficiente solidez financiera han rebajado sucesivamente los beneficios de sus pólizas de seguros en los últimos dos años, especialmenteTasa de rendimiento limitadaEste indicador básico.

Y por lo tradicionalSeguro de ahorro y dividendos(Vida entera), el impacto directo en los asegurados es que algunas compañías de seguros convencionales ya completaron los aumentos de precios a mediados de junio.A largo plazo, debido a la no divulgación de sus objetivos de inversión y, por lo general, se basan principalmente en los rendimientos de los bonos, el mercado predice que los dividendos del próximo año pueden reducirse considerablemente. (Terminar)