Aunque el mercado de valores de EE. UU. Está subiendo como un arco iris a fines de 2020, mirando a 20 años o una escala de tiempo más larga, si hay un aumento, habrá una caída. Si nos encontramos con una recesión del mercado de valores en el año de nuestra jubilación,Las políticas de planificación de la jubilación no solo pueden aumentar los ahorros para la jubilación, sino también compensar la brecha.

Si experimenta una fuerte caída en el mercado de valores cuando se jubile, si retira dinero de su cuenta de jubilación personal tradicional como sus gastos de vida de jubilación en este momento, tendrá una sensación de "peor peor".

(>>> Lectura recomendada:Evaluación | Cuenta de inversión y gestión patrimonial VS cuenta de póliza de seguro de vida con valor en efectivo, comparación de ventajas y desventajas y estrategia de selección)

En este momento, elija recibirlo de la cuenta de la póliza,La mayor pérdida y riesgo son controlables y cuantificables,Ésta es una de las principales ventajas de utilizar un seguro de vida con valor en efectivo para complementar la planificación de ingresos para la jubilación, y muchos asegurados lo han favorecido.

Guía estadounidense de seguros de vidaEl editor de también recibió un correo electrónico de un lector esta semana, haciendo algunas preguntas sobre las políticas de planificación de la jubilación.Con este fin, invitamos a un columnista de seguros de vida de HummingLife. Brezo,en"Preguntas frecuentes"和"Malentendidos comunes"Las dos partes se comparten en este artículo para ayudar a los asegurados a comprender algunos detalles de la planificación de la jubilación del seguro de vida.

Preguntas frecuentes: ¿Cuánto cuesta invertir en un plan de jubilación de seguro de vida?

Para esperar hasta el día de la jubilación y acumular suficiente saldo en efectivo en la cuenta de la póliza, generalmente necesitamos depositar una prima mucho más alta que la requerida cada mes para "recargar" la cuenta de la póliza.

Por ejemplo, supongamos que vamos a abrir una bolsa de 100 millón de dólares.Suma aseguradaSuponiendo que la compañía de seguros permita una prima mínima de $ 8000 y una prima máxima de $ 20,000 por año para una cuenta de póliza de seguro de vida con valor en efectivo, pagar $ 20,000 reducirá significativamente el riesgo y aumentará la capacidad de acumular valor en efectivo.

Este es también el problema que más confunde a algunos asegurados.¿Por qué gasta $ 8000 20,000 en algo que puede comprar por $ XNUMX XNUMX?

Si nos transformamos en el modo de pensar de "inversión y gestión financiera", este problema se resolverá: no estamos gastando dinero para comprar un producto de consumo estándar, sino que estamos eligiendo productos financieros. Cuanto más dinero invertimos, mayor es el principal será rentable. Cuantas más posibilidades de crecimiento, mayor será el rendimiento potencial.

Por lo tanto, para tomar más dinero cuando se jubile, es una práctica razonable ahorrar más dinero durante la fase de ahorro.

Esta forma de depositar primas se denominaOverFund.El exceso de primas irá directamente a la cuenta de la póliza y se producirá un crecimiento de impuestos diferidos.

(>>> Lectura recomendada:¡Debe leer para los asegurados!6 reglas militares inviolables para asegurar )

Malentendido común: esta es la única cuenta de jubilación de seguro de vida

Algunos asegurados piensan "Siempre que sea un seguro de vida, se puede utilizar como cuenta de jubilación complementaria"O piensa"Solo hay una compañía de seguros de vida en el mercado que puede hacer tal plan."

Este es uno de los malentendidos más comunes y nos traerá posibles pérdidas de fondos.

"Seguro de vida" es solo un término general, al igual que el término "automóvil".

Una bicicleta es un automóvil, un todoterreno con tracción en las cuatro ruedas es un automóvil y la Fórmula 1 también es un automóvil. Sin embargo, es mejor usar autos de Fórmula 1 que se puedan usar en la pista para lograr los objetivos de las carreras.

De la misma manera, existen varios tipos de "seguros de vida" que se han desarrollado durante el siglo pasado.Los diferentes tipos son adecuados para diferentes áreas de la vida, tales como:

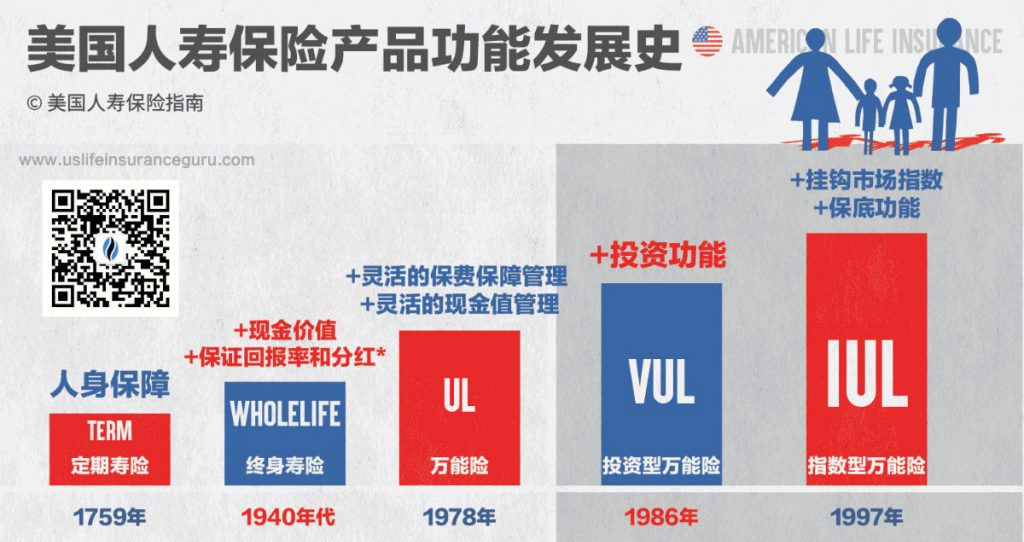

- Seguro de término de vida, Un plan de protección a corto plazo para las finanzas familiares.

- Seguro de vida con participación de ahorros(Vida entera), se puede aplicar a una variedad de escenarios de vida.

- Seguro de vida garantizado(GUL), se puede aplicar a una variedad de escenarios de vida.

- Seguro de vida de valores(VUL), se puede aplicar a una variedad de escenarios de vida.

- Seguro de vida exponencial(IUL), se puede aplicar a una variedad de escenarios de vida.

Independientemente de la primera aparición "Seguro de término de vida", aún actualizado"Seguro de vida exponencial",No son un término de producto específico——Es como la palabra "coche de fórmula F1", todo el mundo se llama "coche de fórmula F1", pero hay muchos equipos de fabricantes en el mercado que producen y compiten, como Ferrari, Honda, Renault, etc.

De manera similar, tomando como ejemplo el seguro basado en índices (IUL), existen muchos tipos diferentes de seguro en el mercado estadounidense.Compañía de seguros de vida, Están produciendo y emitiendo productos específicos de seguros basados en índices (Para obtener más información, consulte "American Life Insurance Company y evaluación de productos "栏目).

Con base en productos específicos, sumado al diseño de programas profesionales y la gestión del mantenimiento, a través de esta forma de uso, el seguro de vida completa finalmente la finalidad funcional aplicable a las diferentes áreas de la vida.

Para resumir, utilice "Planes de seguro de vida para complementar los ingresos por jubilación“No es un producto específico, ni es una patente de una compañía de seguros, sino que se refiere a una estrategia y método de gestión financiera.

La clave para utilizar un seguro de vida para complementar la planificación de ingresos para la jubilación radica en la comunicación y la cooperación con los expertos en seguros de vida financieros.Elija productos específicos con mejor rendimiento, AlcanzadoSoluciones de diseño orientadas a objetivos más especializadasPara ayudarnos a lograr un mayor potencial de ingresos para la jubilación. (Fin del texto completo)