الأمريكيون المتقاعدون تقريبًا (55-64 عامًا) لديهم متوسط صافي ثروة أقل من 17 ألف دولار.بعد التقاعد ، لا يوجد دخل ثابت ، ومع زيادة العمر ، تبدأ الوظائف الجسدية في الظهور بدرجات متفاوتة.راتب تقاعدلقد أصبحت مشكلة حقيقية للغاية.كيف تفعل ذلك بشكل جيدالتخطيط للتقاعدإنه سؤال يجب أن نفكر فيه عندما لا تزال لدينا القدرة على كسب الدخل ومراكمة الثروة.أول شيء تدور حوله هذه المقالةدخل الولايات المتحدة بعد التقاعدمن عدة مصادر ثابتة.

1. الدخل الشهري من الضمان الاجتماعي (دخل الضمان الاجتماعي) الذي تقدمه الحكومة

لقد تغير سن التقاعد في الولايات المتحدة من 62 إلى التقاعد المبكر ، و 66 إلى التقاعد العادي ، و 70 للتقاعد المتأخر.إذا كان لديك سجل إقرارات ضريبية في الولايات المتحدة لمدة XNUMX سنوات (يمكن مقاطعتها) ، فستكون مؤهلاً لتلقي المنحة الحكومية بعد التقاعدصندوق الضمان الاجتماعي.يختلف مبلغ صندوق الضمان الاجتماعي من 845 دولارًا أمريكيًا إلى 2640 دولارًا أمريكيًا شهريًا بناءً على حالة الإيداع الضريبي السنوية الخاصة بك (سيزداد هذا المبلغ بنحو 3٪ سنويًا بناءً على معدل التضخم الإحصائي).في الوقت الحاضر ، كانت مزايا الضمان الاجتماعي في الولايات المتحدة في حالة تغطية ، وقد تواجههاخطر عدم القدرة على الدفع.

سن الإجازة المبكرة تبلغ من العمر 62 عامًا لبدء الاستلامراتب تقاعد، المبلغ الشهري المستلم سيكون 75٪ من التقاعد العادي.اختر سن التقاعد المتأخر 70 لبدء تلقي مدفوعات الضمان الاجتماعي ، ويمكنك الحصول على 132٪ من سن التقاعد العادي كل شهر.

2. مصدر آخر للدخل هو الشركة ، التي تنشئ حسابات معاشات الشركة لمديري الشركة والموظفين بدوام كامل (حدد خطة المساهمة مثل 401k وحدد خطة المزايا مثل التقاعد)

الفوائد الرئيسية لحساب المعاشات التقاعدية الذي أنشأته الشركة هي كما يلي:

a. 公司每年提供年收入3%-12%的補助或更高。公司每年會補助給公司管理者和員工年收入的3%-12%的補助。比如,員工每年收入在5萬美元,公司將每年在員工的退休金賬戶中放入$1,500 到$6,000美元作為員工的退休後的收入來源。

ب - يمكن للموظفين أيضًا اختيار وضع جزء من دخلهم في حساب المعاش التقاعدي للشركة.لا يحتاج هذا الجزء من المال المدفوع إلى دفع ضريبة الدخل الشخصية للعام ، ولا يحتاج ربح الاستثمار إلى دفع ضريبة.يتم دفع الضرائب بمعدل ضريبة ما بعد التقاعد فقط عندما يتم تحصيلها بعد التقاعد.

ج- حتى لو أفلست الشركة أو غيرت وظيفتها ، فلن تكون هناك خسارة في المال في حساب معاشات الشركة.عندما يتطلب نزاع قانوني تعويض ، لن يتم دفع الأموال للآخرين.هذا هو السبب في أن العديد من الأطباء يختارون البدء من401kيتم جمع الأموال في الداخل ، لأن هناك فترة محاكمة مدتها سنتان ، وبعد عامين ، لا يوجد خطر من الطعن من قبل المريض على سوء الممارسة الطبية قبل عامين.

3. المصدر الثالث للدخل هو حساب المعاش الشخصي (إيرا ، روث إيرا)

مقارنة بحساب المعاش الخاص بالشركة.بالإضافة إلى 3٪ -12٪ من الدعم المقدم من الشركة ، يتمتع حساب المعاش الفردي بنفس المزايا مثل ب و ج أعلاه مثل حساب المعاش التقاعدي المقدم من الشركة.

4. استخدام التأمين على الحياة "كحساب مالي" مع وظائف التقاعد

كما تعلمون جميعًا ، لا يتم فرض ضرائب على دخل التأمين على الحياة عندما يتم اقتراضه.لذلك ، فإن أولئك الذين لديهم شروط لشراء التأمين على الحياة ، وخاصة التأمين الشامل للمؤشر المضمون برأس المال ، يأخذون أيضًا بوليصة التأمين الخاصة بهم مع الحد الأقصى من حقن رأس المال كجزء مهم جدًا من تخطيطهم للتقاعد.

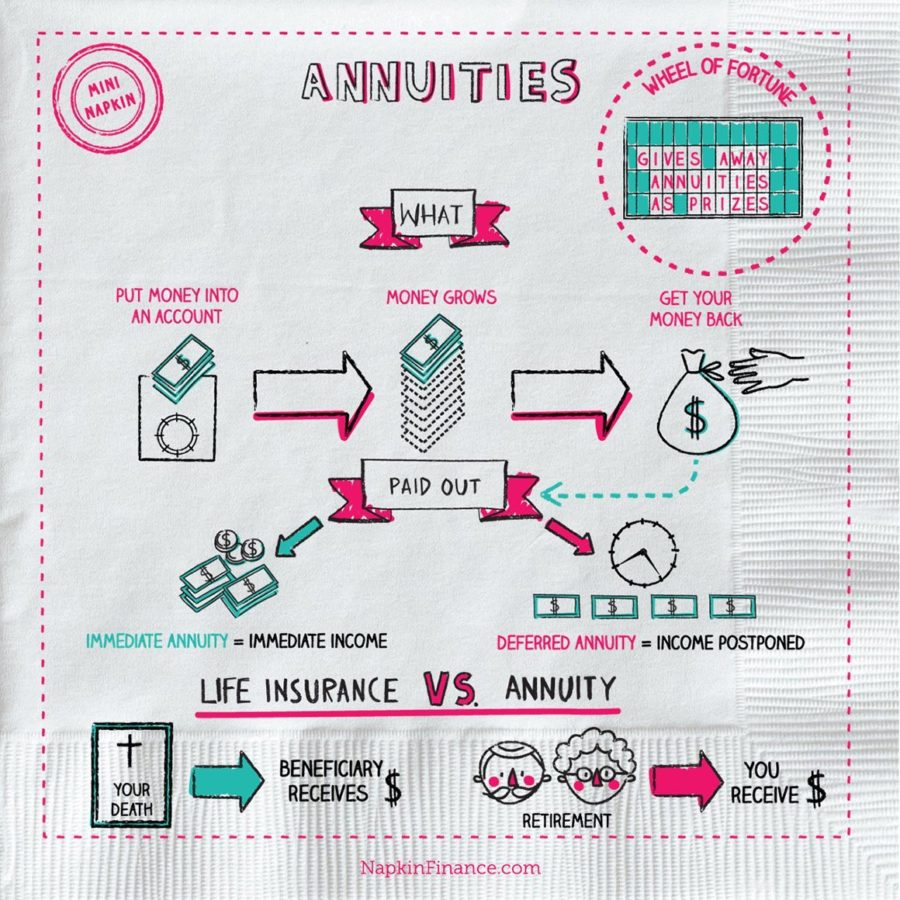

5. آخر مصدر للدخل بعد التقاعد هو الأقساط

دخل سنويوهو أيضًا نوع من التأمين ، وهو أحد منتجات إدارة الثروات التي أنشأتها شركات التأمين والتي يمكن أن تدر دخلاً ثابتًا بعد التقاعد من أجل حماية المستثمرين لأنهم يعيشون طويلاً ومدخراتهم ليست كافية لتلبية حياتهم المستقبلية.إذا كنت تريد أن تشرح الفرق بين التأمين على الحياة والمعاش السنوي في جملة واحدة ، فإن التأمين يحل مشكلة "الذهاب مبكرًا جدًا" ، بينما يحل الأقساط مشكلة "التأخير".

هناك نوعان من المعاشات:المعاش الفوري والمعاش المؤجل.

دعني أقول إن القسط السنوي الفوري يبدأ من العام الذي تضع فيه المال في حساب الأقساط السنوية لشركة التأمين وستدفع لك شركة التأمين نسبة معينة من المنفعة من المبلغ الذي تضعه كل عام حسب عمرك.على سبيل المثال ، تبلغ فائدة السداد في الستينيات حوالي 60٪ سنويًا ، والسبعينيات تبلغ حوالي 6٪ سنويًا.

طول السحب من الأقساط الحالية:

يتم دفع حالة واحدة حتى الموت ، أي إذا كانت مخصصاتك 7٪ واستمررت على قيد الحياة لمدة 10 سنوات بعد شراء هذا العقد ، فإنك تحصل على 70٪ فقط من أصل المبلغ. إذا نجت لمدة 20 عامًا ، فقد استردت 140٪ من رأس المال ، وكلما طالت عمري ، أحصل على المزيد.

موقف آخر هو أن عقد شركة التأمين ينص على عدد السنوات التي يمكن أن تستغرقها. إذا توفيت قبل ذلك ، فإن زوجتك أو أطفالك سيستغرقون السنوات المتبقية.على سبيل المثال: المدة المحددة في العقد 30 سنة ، ومكافأتك 6٪.في غضون 20 عامًا ، يمكنك الحصول على إجمالي 180٪ من رأس المال.إذا توفيت للأسف خلال 30 عامًا ، فسيستغرق زوجتك أو أطفالك السنوات المتبقية.أكثر ملاءمة للجمع بين الأزواج القدامى والزوجات الشابات.

هناك أيضًا حالة يشتري فيها الأزواج البقاء المشترك (البقاء على قيد الحياة) حتى وفاة الزوج والزوجة.على سبيل المثال ، إذا كان الزوج والزوجة مؤمنين بشكل مشترك ، فإن الاستحقاق هو 7 ٪. إذا توفي أحد الزوجين خلال 10 سنوات ، وتوفي الآخر خلال 30 عامًا ، فيمكن للأسرة الحصول على إجمالي 30 ٪ × 7 = 30 ٪ من أصل الدين في 210 سنة.طريقة الاستخراج هذه مناسبة أكثر للجمع بين الأزواج المسنين والزوجات الشابات.

تعد المعاشات الفورية أكثر ملاءمة لكبار السن (لأنك كلما تقدمت في العمر ، زادت الفوائد) أو مزيج من الأزواج المسنين والزوجات الشابات.

القسط السنوي المؤجل يعني أنك تعطي المال لشركة التأمين. تضمن شركة التأمين أن رأس المال الخاص بك سوف ينمو بنسبة 5٪ -7٪ كل عام. ومع ذلك ، تحدد شركة التأمين عدد السنوات التي سيستغرقها العميل للحصول على المال. من الحساب (عادة 7-10). 10 سنوات).قبل هذه الفترة ، يمكن اقتراح نسبة معينة (عادة XNUMX٪) للإعفاء من الغرامات كل عام.

比如:10年前你放了20萬在一個保險公司的年金中,每年成長5%,10年之後你可以從保單中每年提取本金+成長部分總和的5% (每年 $16000 左右)總共20年領完,20年中共領取了 $320,000.

المعاشات المؤجلة مناسبة أكثر للأشخاص الذين يتقاعدون بعد 10 سنوات (52-57 سنة).لكنها غير مناسبة للأشخاص الذين تزيد أعمارهم عن 66 عامًا.

هناك العديد من النقاط التي يجب الانتباه إليها في المعاشات الشخصية ، ومن أهم النقاط مرتبة حسب الأهمية:

a. 年金的合約長度。合約長度越長,你放進去的錢越難拿出來。舉個列子:合約長度5 年 和合約長度為15年的年金比較。合約長度5年的年金,在合約簽署後的5年就能從年金裡面拿錢了。 15年的合約要等15年後才能從合約里拿錢,如果提早取錢會有很多罰款。所以在選擇年金的時候合約長度一般選擇5到10年之間的合約比較理想,10年以上的合約就需要慎重考慮了。

ب- بعد انتهاء مدة العقد ما هي النسبة المئوية القصوى التي يمكن سحبها من العقد كل سنة؟ستشير بعض عقود الأقساط السنوية إلى 4٪ في مكان غير مزعج.إذا كانت 4٪ ، فإن الأموال في مرتبك السنوي ستستغرق 25 عامًا لتخرج.إذا كنت ترغب في تقصير وقت سحب الأموال ، فسوف تقوم بإرفاق مبلغ معين من الغرامات.

ج - النمو السنوي الثابت للمبلغ الأساسي - التكلفة السنوية للعقد = النمو الفعلي للمبلغ الرئيسي في العقد.عند اختيار شراء راتب سنوي ، يجب أن تقرأ بعناية عقد الأقساط السنوية وتفهم النقاط التي يجب الانتباه إليها في abc المذكورة أعلاه.

6. قبل سن 65 ، هناك شركة أو فرد مسؤول عن الموظف أو التأمين الطبي الخاص. بعد سن 65 ، سيتم نقل مسؤولية التأمين الطبي إلى الحكومة.بعد دفع رسوم التأمين الطبي الشهرية الصغيرة ، ستحصل على تأمين طبي من أحد أفضل أنظمة التأمين الطبي في العالم.

من الجدير بالذكر أنه يجب عليك أن تتذكر التقدم إلى الحكومة عندما يكون عمرك 65 عامًا ، وستكون هناك غرامة تلو الأخرى ، وهي غرامة مدى الحياة.

نقطة أخرى هي أنه حتى مع وجود أحد أفضل أنواع التأمين الطبي في العالم ،في التأمين الطبي في الولايات المتحدة ، هناك فترة تعويض لمدة 90 يومًا فقط للرعاية طويلة الأجل ، وإذا تجاوزت 90 يومًا ، فعليك دفع جميع نفقات التمريض بنفسك.

هناك العديد من شركات التأمين في السوق التي تتضمن خيار الرعاية طويلة الأجل في التأمين على الحياة.يمكن أن يساعد هذا الخيار في دفع تكاليف الرعاية طويلة الأجل التي يتعين دفعها بعد 90 يومًا.ومع ذلك ، عند شراء هذا النوع من التأمين ، عليك التأكد من أن طريقة الدفع في العقد تنتمي إلى:

1) ادفع تكلفة الرعاية طويلة الأجل بنفسك ثم أرسل الفاتورة إلى شركة التأمين ، وستقوم شركة التأمين باحتساب المصاريف التي دفعتها مقدمًا إلى حسابك المصرفي ، أو

2) تقوم شركة التأمين أولاً بإيداع نفقات الرعاية طويلة الأجل الشهرية في حسابك المصرفي.

هاتان الطريقتان.بشكل عام ، تعد الطريقة 2) أفضل ، ولا توجد إمكانية لعدم رغبة شركة التأمين في التعويض أو التعويض جزئيًا فقط.

(>>> العمود الموصى به:التاج الجديد للالتهاب الرئوي ، 401K ، الجيش الجمهوري الايرلندي ، معاشات الضمان الاجتماعي ، وحلم التقاعد للشعب الأمريكي)

(التأمين على الحياة الأمريكيةدليل محرر صافي)

انقر لعرض أخرى >>>مقالات رئيسية حول كيفية التقاعد في الولايات المتحدة