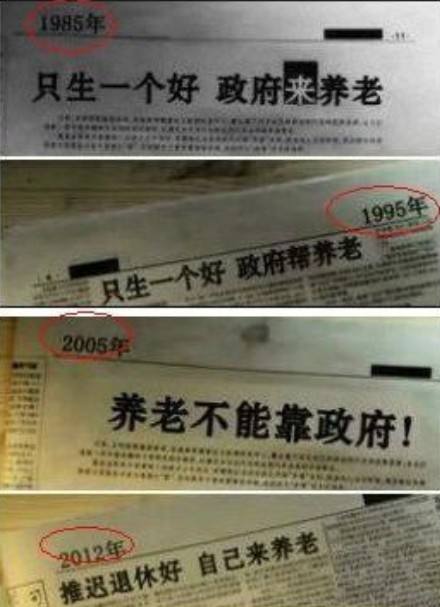

يبدأ موضوع اليوم بصورة علقت عليها صحيفة People’s Daily:

من عند"تلد فقط جيدة ، وستعتني بها الحكومة(1985) إلى "فقط تلد جيدة ، وتساعد الحكومة على إعالة كبار السن"(1995) ، إلى"لا تعتمد على الحكومة في رعاية المسنين"(2005) ، ثم إلى"من الأفضل تأجيل التقاعد والاعتناء بنفسك"إن سلسلة لقطات الشاشة المذكورة أعلاه للصحف التي تم تداولها على الإنترنت الصينية هي تغيير تاريخي تمثيلي للغاية ، كما أنها تسببت في شكاوى لا حصر لها من الأشخاص الذين يأكلون البطيخ.

من عند"تلد فقط جيدة ، وستعتني بها الحكومة(1985) إلى "فقط تلد جيدة ، وتساعد الحكومة على إعالة كبار السن"(1995) ، إلى"لا تعتمد على الحكومة في رعاية المسنين"(2005) ، ثم إلى"من الأفضل تأجيل التقاعد والاعتناء بنفسك"إن سلسلة لقطات الشاشة المذكورة أعلاه للصحف التي تم تداولها على الإنترنت الصينية هي تغيير تاريخي تمثيلي للغاية ، كما أنها تسببت في شكاوى لا حصر لها من الأشخاص الذين يأكلون البطيخ.

بعد أكثر من 20 عامًا من المثابرة في عملية إلقاء القدر للمسنين ، يجب على المحرر الإعجاب بهذه العملية الإلهية ...

إذن في الإمبراطورية الأمريكية ، ما هو روتين الحكومة الأمريكية؟هل يمكننا الاعتماد على معاشات الضمان الاجتماعي لحكومة الولايات المتحدة للعيش؟ اليوم ، دعونا نلقي نظرة. في الولايات المتحدة ،يمكن الاعتماد على التقاعد على الحكومةهذه الحفرة.

إذن في الإمبراطورية الأمريكية ، ما هو روتين الحكومة الأمريكية؟هل يمكننا الاعتماد على معاشات الضمان الاجتماعي لحكومة الولايات المتحدة للعيش؟ اليوم ، دعونا نلقي نظرة. في الولايات المتحدة ،يمكن الاعتماد على التقاعد على الحكومةهذه الحفرة.

بادئ ذي بدء ، توضح الوثائق التنظيمية للحكومة الإمبراطورية الأمريكية أنه من أجل الحصول على معاش الضمان الاجتماعي ، يجب أن تفي بمتطلبات الحصول على معاش الضمان الاجتماعي.

نحن في""4 نقاط" يجب على عائلات المهاجرين الجدد معرفتها للحصول على مزايا التقاعد الأمريكية "يحتوي هذا العمود على شرح مفصل. في جملة واحدة ، بغض النظر عن هويتك ، عليك العمل ودفع الضرائب لمدة 10 سنوات.

ثانياً ، مجرد استيفاء الشروط ليس كافياً ، فكمية معاش الضمان الاجتماعي الذي يمكنك الحصول عليه مرتبط بمبلغ الضريبة المدفوعة عند العمل.

فى الاخير،"من الأفضل تأجيل التقاعد والاعتناء بنفسك"لقد لعبت الحكومة الأمريكية المزيد من الإجراءات الروتينية الزلقة - سيحدد سن التقاعد بشكل مباشر مقدار الأموال التي يمكنك الحصول عليها من معاشات الضمان الاجتماعي.

البيان الرسمي البسيط والمباشر هو ، حتى إذا دخلت إلى عتبة تلقي معاشات الضمان الاجتماعي ، كم من المال يمكنك الحصول عليه ، فلا تزال هناك شروط.

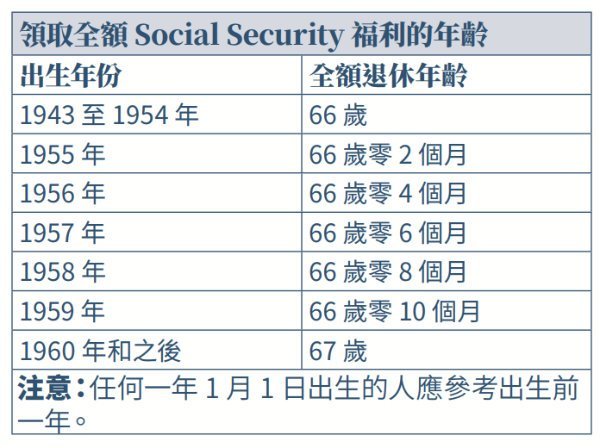

الصورة أدناه هي رسم بياني صيني رسمي صادر عن مكتب الضمان الاجتماعي الأمريكي.الوضع الحالي هو أنه بالنسبة للأشخاص الذين ولدوا في عام 1960 أو بعد ذلك ، إذا كنت ترغب في الحصول على معاش تقاعدي كامل ، فعليك العمل على الأقل حتى سن 67.

ومع ذلك ، فليس من المهم أن تحصل على معاش تقاعدي كامل بعد سن 67. ليس هو الشيء المهم بعد.

ومع ذلك ، فليس من المهم أن تحصل على معاش تقاعدي كامل بعد سن 67. ليس هو الشيء المهم بعد.

يمكن للجزء التالي أن يبدد تمامًا وهمك "بالاعتماد على حكومة الولايات المتحدة لرعاية المسنين": في عام 1974 ، أقرت الحكومة الأمريكية "قانون ضمان دخل التقاعد للموظفين" (ERISA) ، والذي أوضح أن الضمان الاجتماعي ، بما في ذلك رعاية المسنين ليست الحكومة وحدها .. لا تستطيع الحكومة أن تتولى كل شيء إلا المسؤولية المشتركة للحكومة وأرباب العمل والأفراد.

الكلمات الدالة:

"هذا ليس من شأن الحكومة"

"الحكومة لا تستطيع أن تفعل كل شيء"

"المسؤولية الشخصية المشتركة"

بما أن الحكومة الإمبراطورية الأمريكية تريد التخلص من معاش الشيخوخة ، ما هو الغرض من الضمان الاجتماعي وتأمين الشيخوخة؟

أوضح التفسير الرسمي أن هذا تأمين لجميع الأشخاص. توفر الحكومة الإمبراطورية الأمريكية الحماية الأساسية والمزايا للمتقاعدين الأمريكيين والأشخاص ذوي الإعاقة.

في الوقت نفسه ، أكدت الحكومة الإمبراطورية الأمريكية مرارًا وتكرارًا ،من فضلك لا تتوقع تمامًا أن توفر معاشات الضمان الاجتماعي للمسنين ، من فضلك لا تتوقع تمامًا أن توفر معاشات الضمان الاجتماعي للمسنين ، يرجى عدم الاعتماد تمامًا على معاشات الضمان الاجتماعي لتوفير المسنين ،نحن مجرد "ضمان".

إذا فوجئت ، فإننا نستخدم البيانات للتحدث. وفقًا لأحدث البيانات الصادرة عن إدارة الضمان الاجتماعي الأمريكية في عام 2018 ، فإن متوسط المعاش التقاعدي الشهري الذي يتلقاها الأمريكيون من مدفوعات الضمان الاجتماعي هو فقط$1,461.وهذا الرقم هو أساسًا حد الراتب الشهري لأدنى موظف يتقاضى أجرًا بالساعة في كاليفورنيا.تخيل أن رجلًا عجوزًا متقاعدًا لا يزال بحاجة إلى دفع تكاليف التأمين الطبي يحصل فقط علىالدولةستكون الحياة عند مستوى الحد الأدنى للأجور صعبة للغاية.

إذا فوجئت ، فإننا نستخدم البيانات للتحدث. وفقًا لأحدث البيانات الصادرة عن إدارة الضمان الاجتماعي الأمريكية في عام 2018 ، فإن متوسط المعاش التقاعدي الشهري الذي يتلقاها الأمريكيون من مدفوعات الضمان الاجتماعي هو فقط$1,461.وهذا الرقم هو أساسًا حد الراتب الشهري لأدنى موظف يتقاضى أجرًا بالساعة في كاليفورنيا.تخيل أن رجلًا عجوزًا متقاعدًا لا يزال بحاجة إلى دفع تكاليف التأمين الطبي يحصل فقط علىالدولةستكون الحياة عند مستوى الحد الأدنى للأجور صعبة للغاية.

نظرًا لوجود قانون في وقت مبكر يعود إلى عام 1974 يوضح حدود المسؤولية ، فإن معاش الشيخوخة ليس عملاً حكوميًا ، لذلك أريد أنالتقاعد اللائق، لا أحد يستطيع مساعدتك ، كل شيء بمفردك.

السؤال التالي ، وفقًا لشروطنا الخاصة ، ما هو الخيار الذي لدينا؟ما هي قنوات دخل التقاعد التي يمكن أن تسمح لنا بالتخطيط والبناء في أسرع وقت ممكن؟

(>>> القراءة الموصى بها: الأدوات |الحاسبة الذكية للمعاشات التقاعدية الشخصية الأمريكية ، ما المبلغ الذي أحتاج إلى ادخار كل شهر؟)

RetireGuru © ️ كلية التقاعد تقسم قنوات الدخل المشتركة بعد التقاعد ، والتي تتكون أساسًا من الأنواع السبعة التالية:

- دخل معاش الضمان الاجتماعي

- دخل المعاش

- دخل الاستثمار في الأوراق المالية (الأسهم ، الصناديق المشتركة ، السندات ، صناديق الاستثمار المتداولة ، إلخ.)

- دخل بوليصة التأمين على الحياة

- الدخل من العقارات أو الإيجار

- دخل حساب التقاعد (مؤهل أو غير مؤهل)

- دخل القرض العكسي للمنزل

تأتي مصادر الدخل لمعظمكم وأنا بعد التقاعد من هذه القنوات السبعة المختلفة.لكل طريقة دخل تقاعد مزاياها وعيوبها ، كما أنها مناسبة لمجموعات مختلفة من الناس.لا توجد طريقة أفضل من غيرها.

خاصة بالنسبة لمجموعات المهاجرين في سن معينة ، نظرًا لأنهم دخلوا في منتصف الطريق في نظام اجتماعي مختلف تمامًا ، لم يتبق لنا الكثير من الوقت لفهم هذا النظام والاندماج فيه.

في عملية المشاركة في الحياة ، بعد فترة زمنية معينة ، ستجد بعض مجموعات المهاجرين أن تشغيل بعض أنظمة الحياة يختلف تمامًا عن المفهوم الأصلي ، ومن السهل أن تكون في وضع سلبي.

كما حللنا أعلاه ، حتى إذا كانت مجموعات المهاجرين الجدد الذين انضموا إلى "اللعبة" في منتصف الطريق من أجل تلبية المتطلبات الأساسية لمزايا الضمان الاجتماعي ، فقد يتعين عليهم دفع "تكلفة" أعلى من المجموعات الأخرى التي دخلت القواعد تلقائيًا منذ أن كانوا صغارًا.

لذلك ، التخلي عن وهم "الاعتماد على الحكومة للمسنين" ، وفهم القواعد الحقيقية للعبة الاجتماعية ، ووضع الخطط الصحيحة للأموال الشخصية والعائلية في أسرع وقت ممكن ، وتحقيق هدف "الاعتماد على المسنين والطبيين. العناية بالمرضى "في الواقع أمر واقع. مسألة ملحة للغاية.

والنقطة التي نشاركها في هذا المقال هي ،بدءًا من التخطيط لدخل التقاعد ، قم بتأسيس مفهوم الاعتماد على الفرد لكبار السن ، وإدخال 7 طرق مختلفة للدخل بعد التقاعد شائعة في المجتمع الأمريكي ، وذلك لمساعدة القراء على فهم هذا الهدف الموجه من أعلى إلى أسفل. ، والظروف المالية المتكاملة ، والعمر ، وتحمل المخاطر وعوامل أخرى ، تنفيذ مزيج من مفهوم تخطيط دخل التقاعد.

بعد فهم قنوات الدخل هذه ، يمكننا الجمع بين حياتنا الفعلية ووضع الدخل ، ومقارنة مزايا وعيوب القنوات المختلفة ، وبناء قنواتنا الخاصة في أقرب وقت ممكن.نظام دخل التقاعد، وبدأت في جعل هذا النظام يعمل.

توصية RetireGuru © ️ Retirement College هي أن يكون لديك على الأقل ثلاثة مصادر فعالة للدخل قبل التقاعد أو في طور التخطيط للتقاعد المبكر.

بعد قراءة هذا المقال، هل تشعر أن موضوع الرعاية التقاعدية أصبح بعيداً عنك فعلاً؟ (ينتهي النص الكامل)

>>>انقر للدخول [تصميم خطة الخدمة الذاتية لمعاش التقاعد]<<

(>>> القراءة ذات الصلة:العمود | "ماذا تفعل؟" السيد أنويتي، المجلد 12 )