كثير من الأصدقاء متشككون إلى حد ما في التأمين على الحياة وشركات التأمين.أحد المخاوف هو قدرة شركات التأمين على التعويض.عادة ما نكون في حالة تأهب بمجرد سماع كلمة "ضمان".هناك العديد من المحتالين في هذا المجتمع.لماذا يجب أن نثق في ضمان مطالبات شركة التأمين؟

قبل الخوض في هذا الموضوع ، لنتحدث عن شركات التأمينرفض المطالباتحالتين.

- 首先إذا انتحر الشخص المؤمن عليه خلال العامين الأولين من تاريخ سريان الوثيقة ، فلن يتمكن المستفيد من الحصول على تعويض الوفاة.ومع ذلك ، ستقوم شركة التأمين برد أموال التأمين.هذه مكتوبة بوضوح في عقد الإعلان.

- ثانياإذا توفي المؤمن عليه في العامين الأولين ، يحق لشركة التأمين التحقيق بغض النظر عن السبب.إذا تبين أن المؤمن له قد أخفى عن عمد حالته الصحية (على سبيل المثال ، إخفاء حالة السرطان لديه) ، فقد ترفض شركة التأمين الدفع.جميع وثائق التأمين على الحياة في الولايات المتحدة لها فترة نزاع قانونية مدتها سنتان.بعد فترة النزاع ، لا يمكن لشركة التأمين إلغاء البوليصة أو رفض دفع تعويض الوفاة لأي سبب من الأسباب.

دعنا الآن ننتقل إلى الموضوع الرئيسي ونتحدث عن سبب موثوقية ضمان شركة التأمين.

سبب واحد: شركة التأمين غنية ماليًا وقادرة تمامًا على التعويض

يعود تاريخ صناعة التأمين في الولايات المتحدة إلى مئات السنين.العديد من شركات التأمين على الحياة هي متاجر عمرها قرن من الزمان.اليوم ، تجاوزت الموارد المالية المتراكمة من قبل شركات التأمين خيال الناس العاديين.بلغ إجمالي أصول الخمسة الأوائل تريليوني دولار أمريكي (2 تريليون دولار).بمعدل 400 مليار دولار أمريكي (18 مليار دولار) لكل منهما.ما هو مفهوم اثنين تريليون دولار؟يبلغ الناتج القومي الإجمالي للولايات المتحدة 18 تريليون دولار أمريكي (12 تريليون دولار).لذا فإن رأس مال أكبر خمس شركات تأمين يتجاوز XNUMX٪ من الناتج المحلي الإجمالي للولايات المتحدة.

السبب XNUMX: لدى حكومة الولايات المتحدة متطلبات مخاطر صارمة للغاية بالنسبة لشركات التأمين ، وهي أعلى بكثير من متطلبات البنوك

معظم الناس ليس لديهم الكثير من المخاوف بشأن استقرار بنك أوف أمريكا.من ناحية ، ترجع هذه الثقة إلى ضمان الحكومة.معظم البنوك الأمريكية أعضاء في FDIC (المؤسسة الفيدرالية للتأمين على الودائع). FDIC هي وكالة تابعة للحكومة الأمريكية توفر التأمين للبنوك.يتم تأمين الودائع في الحسابات الشخصية في حدود 25 دولار أمريكي من قبل FDIC.من ناحية أخرى ، فإن الناس في الولايات المتحدة على دراية كبيرة بالبنوك.يميل الناس إلى التقليل من مخاطر الأشياء المألوفة.دعونا نلقي نظرة على البيانات الموضوعية.

وفقًا لإحصاءات FDIC ، في السنوات القليلة التي أعقبت التسونامي المالي لعام 2008 ، واجه أكثر من 400 بنك في الولايات المتحدة مشاكل كبيرة واستولت عليها الحكومة.إذا قمت بتضمين 2008 ، فإن هذا الرقم يتجاوز 430.

في المقابل ، تم الاستحواذ على 14 شركة تأمين على الحياة أمريكية فقط.هذا الرقم أقل من 3.3٪ من معدل حوادث البنك خلال نفس الفترة. قدمت AM Best (وكالة تقييم شركة التأمين) إحصائيات مدتها 27 عامًا.معدل فشل شركات التأمين هو واحد من 500.حتى شركة التأمين على الحياة التابعة لشركة AIG ، أحد الجناة الرئيسيين في كارثة تسونامي المالية ، لا تزال سليمة.

- 2008 شركة لينكولن التذكارية للتأمين على الحياة

- 2009 شركة الشبكة الأمريكية للتأمين *

- 2009 شركة تأمين الادخار الطبي

- 2009 شركة التأمين القياسية القديمة على الحياة

- 2009 شركة بن معاهدة نتورك أمريكا للتأمين *

- 2010 Booker T Washington Insurance Company، Inc.

- 2010 شركة Imerica للتأمين على الحياة والتأمين الصحي

- 2010 شركة التأمين الوطنية الأمريكية

- 2010 شركة يونيفرسال للتأمين على الحياة

- 2011 شركة جولدن ستيت للتأمين على الحياة المتبادلة

- 2012 شركة ستاندرد للتأمين على الحياة بولاية إنديانا

- 2013 شركة التأمين على الحياة التنفيذية بنيويورك

- 2013 شركة Lumbermens Mutual Casualty

- 2013 شركة Universal Health Care Insurance Company، Inc.

لماذا يختلف معدل الحوادث في شركة التأمين على الحياة عن معدل الحوادث في البنك؟في التحليل النهائي ، فإن متطلبات الحكومة لشركات التأمين على الحياة أعلى بكثير من متطلبات البنوك ، وتكاد تصل إلى مستوى مختلف تمامًا.

يطلب الاحتياطي الفيدرالي من البنوك فقط الحفاظ على نسبة احتياطي رأس المال عند 20٪.بمعنى آخر ، يحتاج البنك فقط إلى الاحتفاظ بـ 20٪ من الودائع ، ويمكن اقتراض الـ 80٪ المتبقية من الودائع.إذا واجه البنك وضعا مثل التسونامي المالي ، فإن العديد من المقترضين يفلسون ولن يتم استرداد الديون.علاوة على ذلك ، فإن الودائع المصرفية في الغالب قصيرة الأجل ، في حين أن القروض طويلة الأجل.سيؤدي هذا النوع من الاختلاف الجوهري إلى عواقب وخيمة إذا كان غير ملائم إلى حد ما في التشغيل أو واجه بيئة غير مواتية.

في المقابل ، فإن صناعة التأمين الأمريكية تخضع للتنظيم الشديد التحفظ.تشترط الحكومة أن تظل نسبة الاحتياطي لشركات التأمين على الحياة أعلى من 100٪.يصل متوسط نسبة الاحتياطي الصناعي إلى 115٪.ولا يُسمح لشركات التأمين باقتراض الأموال للاستثمار ، ولا يمكنها الاستثمار في المنتجات عالية المخاطر (مثل الأسهم).لذلك ، من غير الموجود نظريًا أن تتعرض شركات التأمين الأمريكية لحالات إفلاس مماثلة لطبيعة الصناعة المصرفية.

السبب XNUMX: توفر الحكومة الحماية اللازمة لحاملي وثائق التأمين

بالإضافة إلى الموارد المالية العميقة الخاصة بشركة التأمين ومتطلبات إدارة المخاطر شديدة التحفظ للحكومة ، يتمتع حاملو وثائق التأمين بحماية إضافية.

- يتم تدقيق كل شركة تأمين على الحياة بانتظام من قبل الحكومة لضمان التشغيل الحكيم للشركة.

- إذا كانت هناك مشكلة مع شركة التأمين على الحياة ، فستتولى حكومة الولاية الشركة وتديرها لضمان مطالبات السياسة.

- يتم تدقيق كل شركة تأمين على الحياة من قبل عدد من وكالات التصنيف المستقلة التابعة لجهات خارجية.

- تشترط الحكومة أن يتم استخدام الأموال الاحتياطية لشركات التأمين في المطالبات ولا يمكن استخدامها لأي غرض آخر.

- كل دولة لديها تدابير الحماية الإضافية الخاصة بها.

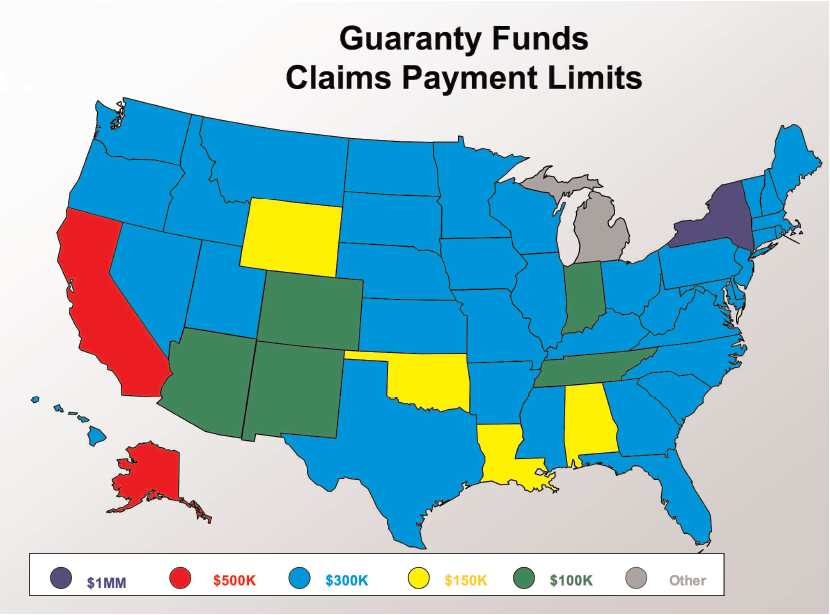

يتم تنظيم شركات التأمين على مستوى الدولة ، وتوفر جمعية ضمان التأمين الحكومية IGA إعادة التأمين لحملة الوثائق.عندما تتخلف شركة التأمين عن السداد أو تصبح معسرة ، فإن حاملي وثائق SGA في صندوق الضمان الحكومي سيعوضون.

(ستقوم جمعيات سندات التأمين في كل ولاية بإعادة التأمين وتسوية المطالبات على حساب التأمين الخاص بالمؤمن عليه. توضح الصورة أعلاه الحد الأعلى للمطالبات لكل ولاية © ️insurancejournal)

(ستقوم جمعيات سندات التأمين في كل ولاية بإعادة التأمين وتسوية المطالبات على حساب التأمين الخاص بالمؤمن عليه. توضح الصورة أعلاه الحد الأعلى للمطالبات لكل ولاية © ️insurancejournal)

بشكل عام ، لا يتم تنظيم شركات التأمين على الحياة من قبل الحكومة فحسب ، بل يتم تنظيمها بدرجة عالية من قبل الحكومة.الصناعات ذات هذا المستوى من التنظيم نادرة في الولايات المتحدة وتكاد تكون معدومة.

هناك ظاهرة غريبة في صناعة التأمين الأمريكية.من منطلق حماية المستهلكين ، تمنع الحكومة بشدة شركات التأمين على الحياة من الترويج للضمانات التي تقدمها الوكالات الحكومية على بوالص التأمين.في الواقع ، كل ولاية لديها جمعية ضمان التأمين (جمعية ضمان التأمين).وتتمثل مهمتهم في توفير أموال كافية لضمان عدم تأثر السياسة إذا واجهت شركة التأمين على الحياة مشكلة.يتم توفير مصدر تمويل وكالات الضمان الحكومية هذه من قبل جميع شركات التأمين على الحياة العاملة في الدولة.يشبه إلى حد كبير الطريقة التي تعمل بها مؤسسة التأمين الفدرالية.الغريب أن كل البنوك أعلنت أنها أعضاء في مؤسسة التأمين الفدرالية.لم تذكر شركة التأمين على الحياة كلمة واحدة عن وكالة الضمان التابعة لحكومة الولاية في أي وقت.

منطق الحكومة هو كما يلي: إذا تم ذكر ذلك ، فقد يكون المستهلكون واثقين جدًا من شركات التأمين على الحياة.فلسفة الحكومة في إدارة شركات التأمين على الحياة متحفظة للغاية.لذلك ، تحظر الحكومة بشدة على شركات التأمين الترويج لسلامة الصناعة أو نفسها للمستهلكين. (يمكن أيضًا رؤية مشابهة لهذه الظاهرة الغريبة في الرسم التوضيحي لبوليصة التأمين).

بالإضافة إلى ذلك ، هناك منظمة حكومية وطنية في الولايات المتحدة تسمى المنظمة الوطنية لجمعيات ضمان التأمين الصحي والتأمين على الحياة (NOLHGA).إنها الجمعية العامة لوكالات الضمان في الولايات الخمسين بالولايات المتحدة. توفر NOLHGA مزيدًا من الحماية ضد إفلاس شركات التأمين متعددة الدول.

السبب XNUMX: تقوم شركات التأمين على الحياة بشراء إعادة التأمين (إعادة التأمين) لتنويع المخاطر وإدارتها

إعادة التأمين (إعادة التأمين) هو التأمين الذي تشتريه شركة التأمين لنفسها.لم يتم ذكر صناعة إعادة التأمين كثيرًا بين المستهلكين العاديين ، لكنها صناعة واسعة النطاق.يتمتع بافيت بمكانة ناعمة لهذه الصناعة.تحت إشراف شركته القابضة Berkshire Hathaway ، تعد Berkshire Hathaway Reinsurance و General Re شركتين رئيسيتين تابعتين لإعادة التأمين.

العديد من شركات التأمين على الحياة ، مثل AIG وأليانز لايف(شركة Allianz Life Insurance Company) ، جميعهم يستخدمون إعادة التأمين لتقليل أو نقل المخاطر إلى بوالص التأمين الصادرة عن أنفسهم.في المقابل ، تشترك شركة التأمين على الحياة وشركة إعادة التأمين في التعويض.هذا له ميزتان.أولاً ، تم تخفيض المسؤولية المالية لشركات التأمين على الحياة.ثانيًا ، يمكن لشركات التأمين على الحياة توسيع السوق بشكل أكثر نشاطًا وتوفير سياسات تأمين أكثر تنافسية.

كيف هي AIG؟

كثيرًا ما يذكر العديد من الأصدقاء AIG.Think AIG هو مثال كلاسيكي على حوادث شركات التأمين على الحياة.في الحقيقة ، العكس هو الصحيح.

خلال التسونامي المالي لعام 2008 ، كانت AIG شركة قابضة مالية دولية فائقة.إذا سقط ، فسوف يتسبب في سلسلة من الضربات المتسلسلة للتمويل العالمي.ستكون العواقب وخيمة.لهذا السبب ، ساعدت الحكومة الأمريكية (الاحتياطي الفيدرالي ووزارة الخزانة).ما ورد أعلاه مألوف للجميع.لكن ما تبقى من القصة غير معروف.

قال بيان صادر عن الرابطة الوطنية لمفوضي التأمين: أوضحت وكالة تنظيم التأمين العليا في كل ولاية في الولايات المتحدة الوضع الفعلي لـ AIG. AIG هي أكثر من مجرد شركة تأمين.

"AIG هي شركة مالية دولية قابضة ذات نطاق أعمال من تأجير الطائرات إلى خدمات الاستثمار إلى أعمال التأمين". واستمر البيان لتوضيح أنه إذا كنت تحمل تأمينًا على الحياة من AIG ، فسيتم إصداره من قبل شركة التأمين التابعة لـ AIG.شركات التأمين هذه سليمة من الناحية المالية. ... شركة التأمين التابعة لـ AIG قادرة مالياً على دفع المطالبة. حدثت المشاكل المالية التي واجهتها AIG بسبب استثمار الشركة الأم في الأوراق المالية المحفوفة بالمخاطر المدعومة بالرهن العقاري. "

أصدر الموقع الرسمي لمكتب ماساتشوستس لشؤون المستهلك وإدارة الأعمال البيان التالي في أواخر سبتمبر 2008 ليأخذ الأمر على محمل الجد:

"سبب مشكلات AIG أساسًا هو الشركة الأم غير المؤمنة التابعة لـ AIG ، والتي لا تخضع لإشراف الدولة ، وبالتالي لا تفي بنفس معايير الاستثمار والمحاسبة وكفاية رأس المال مثل شركات التأمين التابعة الخاضعة لإشراف الدولة. والشركات التابعة للتأمين قادرة حاليًا على الوفاء. أداء التزاماتها: تضمن الوكالة التنظيمية الوطنية حماية أصول الشركة من مشاكل الشركة الأم ويمكنها دفع مطالبات التعويض ، وتراقب وكالة التأمين الوطنية عن كثب الوضع المالي لشركات التأمين الخاضعة لإشرافها.

ببساطة ، تتصرف الشركة الأم لـ AIG بطريقة غير مسؤولة مثل الأطفال ، حيث تقوم باختطاف الأموال بشكل تعسفي.في الوقت نفسه ، تتبع الشركة الفرعية (شركة التأمين التي تمتلكها) القواعد ، وتحتفظ بالاحتياطيات ، وتتصرف بمسؤولية. حاولت الشركة الأم لـ AIG أن تطلب من المحكمة السماح "باقتراض" احتياطيات شركة التأمين التابعة لها لدفع الديون الناجمة عن عدم مسؤولية الشركة الأم.المعنى الأساسي لقرار المحكمة هو أن الشركة الأم لا يمكنها استخدام أموال الشركة التابعة. تعتبر شركات التأمين في AIG جيدة جزئيًا لأنها شركات تأمين ومنظمة من قبل جميع الولايات.على العكس من ذلك ، فإن الشركة الأم لا تخضع لمثل هذه اللوائح.

إن الدرس المستفاد من AIG هو بالفعل مثال موضوعي جيد: إذا كنت تبحث عن مكان آمن ومحمي لوضع أموالك ، فمن الصعب العثور على مكان أكثر موثوقية من شركة تأمين على الحياة جيدة الإدارة.

المصدر: Bozhi Financial

اقتراحات للقراءة: "هل ستفلس شركة التأمين؟"