(#Специальные темы об эпидемии нового коронавируса 2020 г.) Из-за пандемии COVID-3 рекорды падения фондового рынка США продолжают бить. 16 марта американские акции вновь резко упали после восстановления в ходе сессии. На момент закрытия индекс Dow Jones упал почти на 3000 пунктов, установив самое большое однодневное падение в истории. 1987 марта американские акции упали на 3% после открытия, что снова спровоцировало 18-минутную остановку торгов.

В условиях рыночных колебаний не существует так называемого «правильного» стандарта реагирования. Прежде чем продавать из страха или выходить на рынок из жадности, очень важно тщательно подумать, соответствует ли такой подход нашему опыту и соответствует ли такой подход нашим нынешним интересам.

А для тех, кто хочет сохранить пенсию,Когда фондовый индекс падает на 3000 пунктов, вопрос о том, как нам защитить наши пенсионные счета, становится очень актуальным.

Рынок рискованный, поэтому на пенсии нужно быть осторожным

Прежде чем принять финансовое решение, мы должны сначала оценить нашу «толерантность к риску».

Мы часто слышим это предложение, но в какой момент «риск» становится слишком высоким? Есть ли простой способ сказать?

Американское руководство по страхованию жизни©️Предоставляет «метод оценки бессонницы»: если мы теряем деньги в своем инвестиционном портфеле,Если в последнее время мы начнем терять сон посреди ночи, то такое сочетание финансового управления может оказаться слишком рискованным.

Толерантность к риску зависит от многих факторов, включая возраст, карьеру и финансовый опыт, а для тех, кто моложе, принятие риска может означать новые возможности. Недавнее падение рынка США на 3000 пунктов, возможно, предоставило возможность этой группе людей, поскольку они смогли купить больше ценных бумаг по более низким ценам, когда рынок падал. При инвестировании в рынок долгосрочных индексов инвестиций в основной капитал, таких как 401K, 403B и личный IRA, такое терпение может быть эффективным, поскольку мы еще молоды и у нас достаточно времени, чтобы справиться с взлетами и падениями рынка.

Трудности, с которыми сталкиваются пенсионеры

Когда рынок падает на 3,000 пунктов, как это произошло недавно, люди старше 50 лет думают и воспринимают риск совершенно по-другому.

Поскольку мы так близки к выходу на пенсию, когда рынок падает так же резко, как это было в последнее время, мы рискуем понести большие потери на наших пенсионных счетах и у нас будет меньше времени, чтобы оправиться от этих потерь. На пенсии мы также думаем совершенно по-другому, и наша толерантность к риску меняется.

Мы не знаем, как долго мы проживем, и мы также обеспокоены падением фондового рынка. Что нам делать, если у нас нет денег, которые можно тратить?

Управление рисками для пенсионеров

Фондовый рынок является областью рынка с высоким уровнем риска. Итак, приближаясь к пенсии, ищитеКаналы финансового управления, которые не приведут к потере основной суммы в случае падения рынка и в то же время будут иметь возможность для роста доходов, являются обязательными для тех, кто стремится к безопасному выходу на пенсию.

Денежный счет с функцией «гарантия дохода»Страхование индексаИСтрахование участияэто выбор иЕще один способ «гарантировать пожизненный пенсионный доход» — использовать продукты аннуитетного страхования.. вАкадемия удачи©️В лекционном зале мы знакомимЧто такое аннуитетное страхование?.

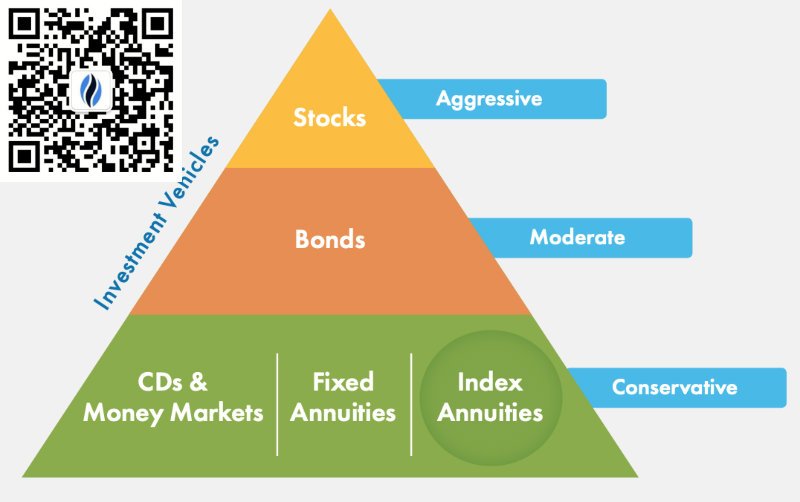

На значке пирамиды рисков инвестиционных каналов мы видим, что срочные депозиты, денежные рынки, фиксированные аннуитеты и индексные аннуитеты являются наиболее стабильными и консервативными каналами финансового управления. Обычно эти типы счетовОн обеспечивает минимальную гарантию возврата основной суммы и не потеряет основную сумму из-за сильных колебаний рынка.следовательно, имеет самый низкий рыночный риск среди общих каналов финансового управления.

Фондовый рынок США представляет собой высокорискованный канал инвестиций и финансового управления, а его участниками в основном являются учреждения с высокой толерантностью к риску.

По данным на середину 2018 года, на долю институциональных инвесторов США приходилось 93.2% рыночной стоимости, тогда как на долю индивидуальных инвесторов приходилось менее 6% рыночной стоимости.

На этом высокорискованном рынке индивидуальные розничные инвесторы не только требуют больших вложений личного времени, денег и энергии, но также сталкиваются с конкуренцией за естественные преимущества институциональных инвесторов в технической поддержке, получении информации, профессионализме и т. д. Таким образом, индивидуальные инвесторы Часто при колебаниях фондового рынка вы сталкиваетесь с большими рисками потерь.

(>>>Рекомендуемое чтение: Гаджеты|Смарт-калькулятор личной пенсии США, сколько я должен откладывать каждый месяц?)

Краткое содержание статьи

Аннуитетное страхованиеВ условиях сегодняшних резких рыночных колебаний это может помочь защитить пенсионные сбережения пенсионеров, защитить группы, которые хотят избежать рисков от воздействия рыночной неопределенности, и обеспечить гарантированный пожизненный доход, тем самым уменьшая нашу подверженность сильным рыночным колебаниям. в то же время принести душевное спокойствие.

( >>> Рекомендуемое чтение:Топ-2020 компаний по пенсионному аннуитетному страхованию в США в 8 году )