(Примечание редактора:Страхователь из штата Нью-Йорк, связалсяАмериканское сообщество гидов по страхованию жизни, и поделился страховым опытом Та и состоянием страхового счета.Мы обсудили со сторонами и после получения согласия поделились частью контента, надеясь помочь нашим читателям или другим страхователям понять и подать заявку на страхование.Политика участия в сбереженияхнекоторые моменты.Следующие материалы предоставлены сторонами и анонимизированы.Содержание этой статьи не касается конкретных страховых компаний и названий страховых продуктов. )

текст

У г-жи Ли сильно развито чувство страховки.В 2007 году, выслушав рекомендацию друга, она подала заявку и запланировала страховой полис.Сбережения, участвующие в страховании жизниСтраховая сумма полиса с ежегодными премиальными инвестициями более 30 долларов США составляет XNUMX XNUMX долларов США.

Тринадцать лет спустя, когда г-жа Ли начала снимать деньги со счета полиса, она столкнулась с рядом неприятностей.

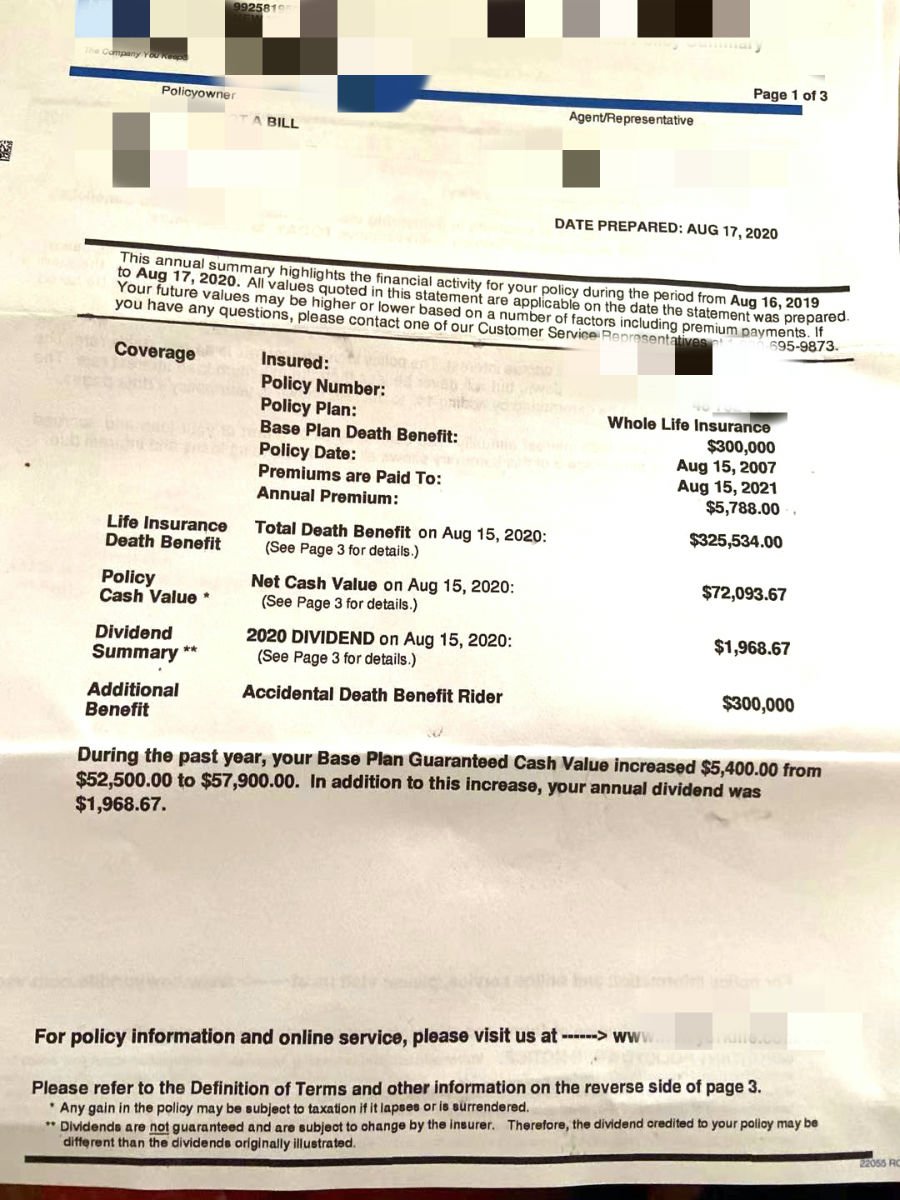

Рисунок 2020: Обзор полиса на 30 год с гарантированной суммой в размере XNUMX XNUMX долларов США.Текущий счет денежной стоимости полиса составляет приблизительно 7.2 XNUMX долларов США.

Рисунок 2020: Обзор полиса на 30 год с гарантированной суммой в размере XNUMX XNUMX долларов США.Текущий счет денежной стоимости полиса составляет приблизительно 7.2 XNUMX долларов США.

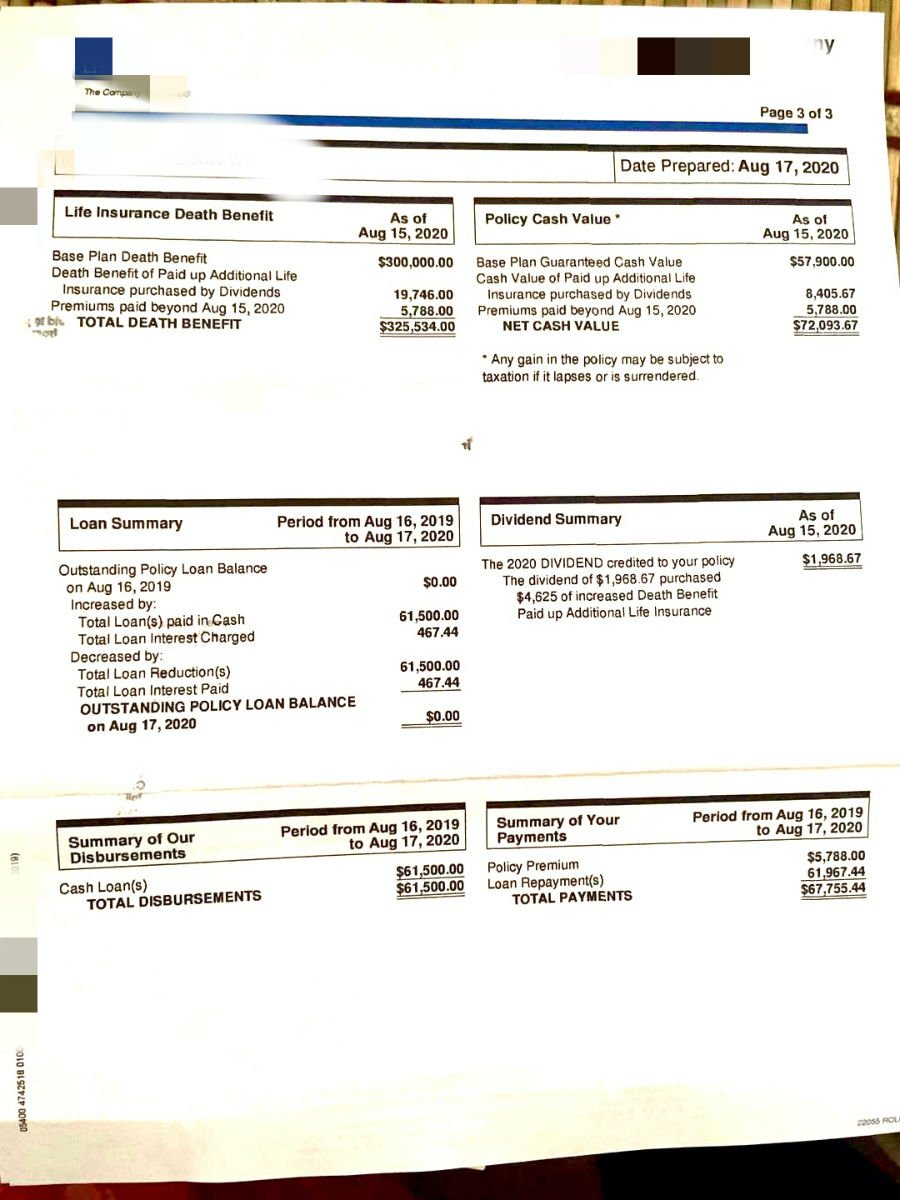

Рисунок XNUMX: Денежная стоимость полиса, кредит и счет с подробной информацией о погашении

Рисунок XNUMX: Денежная стоимость полиса, кредит и счет с подробной информацией о погашении

Потерянное золотое десятилетие?

С количественной точки зрения г-жа Ли инвестировала более 14 7 долларов США за 5 лет, и к 2020 году ее балансовые активы превысят 7 2 долларов США. 15-летняя страховка премиум-класса,14 лет инвестиций не окупились.

Согласно данным Goldman Sachs Group, последние 10 лет стали «золотым десятилетием» экономики США.1отчеты за последние 10 лет,Средняя рыночная доходность на фондовом рынке США составляет 9.2%..и представляет собой экономический флюгер Соединенных ШтатовИндекс S&P 500производительность относительно лучше.Средняя годовая доходность 13.6%.

Это правда, что метод расчета дохода по страхованию жизни трудно напрямую сравнить с инвестициями в ценные бумаги, но в такой рыночной средеСбережения, участвующие в страхованииПотенциал роста денежной стоимости , намного ниже, чемСтрахование инвестиций в ценные бумаги,сСтрахование индекса.

По словам г-жи Ли, при подаче заявления на страхованиеСтраховой брокер сказал ей, что на рынке есть только две страховые компании, которые могут застраховать жизнь, и лучшего варианта нет.

Соотношение дивидендов двух регистров

Если мы рассчитаем фактическую годовую ставку дивидендов для этой отдельной политики, разделив 1,968.67 72,093.67 долларов США на общую сумму счета в XNUMX XNUMX долларов США, мы получим 2.7%это значение.Компания по страхованию жизни, выпустившая полис, публично объявила размер дивидендов за 2020 год.6,х%.

Почему такая огромная разница?

Это на самом деле долгосрочная путаницастрахование сберегательных дивидендовВопрос к рыночным страхователям.Простой ответ заключается в том, что держатели полисов и страховые компании фактически ведут свои собственные бухгалтерские книги для расчетов.

Страхователь рассчитывает фактическую норму прибыли на счете денежной стоимости полиса, а ставка дивидендов, объявленная и используемая страховой компанией, называется процентной ставкой дивидендов на английском языке, сокращенно DIR,Не относится к ставке доходности по полису, доходности по полису или доходности по денежной стоимости по полису..Он определяется финансовыми страховыми компаниями исходя из их собственного финансового положения.Основания у них совершенно разные.

Поэтому многие страхователи ошибочно полагают, что этот DIR представляет собой норму прибыли политики участия в сбережениях.

Забронировать активы, которые «можно только увидеть, но нельзя переместить»?

В 2020 году страхователю г-же Ли необходимо использовать денежную сумму.

Из рисунка 6 выше видно, что г-жа Ли «одолжила» более 20 XNUMX долларов по своему полису, а затем вернула деньги на счет полиса через XNUMX дней после снятия.

Что касается вопроса «почему деньги возвращаются в полис так быстро», г-жа Ли откровенно сказала, что, когда она подавала заявку на полис, ей только сказали, что полис может сэкономить и забрать деньги, но она не была проинформирована об этом. последствия изъятия денег.Когда она фактически взяла деньги, ей четко сказали, что цифру денежной стоимости «можно только увидеть, но не взять», иначе полис будет иметь серьезные последствия.

В связи с этим советы Американской сети по страхованию жизни для такихПолитика участия в сбережениях, На момент подачи заявления период выплаты страховых взносов, компенсация за смерть политики и денежная стоимость действительно могут быть «гарантированы», и заявление продавца действительно не проблема.

Но если вы, как госпожа Ли, действительно начнете брать деньги спустя много лет, то тогда будет другая ситуация – страхователь подал заявление на открытие сберегательно-дивидендного полиса именно из-за множества «гарантий» в начале. эти Оригинальные «гарантированные» детали больше не могут быть гарантированы.

Как справиться и возможные результаты

Если страховка будет сдана в это время, 14-летние инвестиции будут обменены на отрицательную прибыль, а полученные деньги на сдачу будут меньше, чем премия, внесенная держателем полиса.Это решение, против которого мы решительно выступаем»,Потеряны не только средства, но и самые драгоценные 14 лет времени страхователя».

(>>>Рекомендуемое чтение:Американская стратегия страхования жизни (XNUMX) Распространенные заблуждения )

Г-жа Ли также предложила идею переноса такого рода полиса, но 14 лет спустя г-жа Ли уже находится в пенсионном возрасте более 60 лет.В это время, чтобы переоформить новый полис, стоимость намного выше, чем 40 лет стоимости, и потерял самое драгоценное время накопления.

Кроме того, толерантность к риску в пенсионной возрастной группе полностью отличается от той, что в возрастной группе 40. Поэтому, учитывая риски и затраты, а также фактическое положение человека, мы больше не рекомендуем г-же Ли проводить такие политики. .1035 конверсия, или подать заявку на новый жизненный полис.

После тщательного анализа и общения с брокерами по страхованию жизни в сообществе American Life Insurance Guide наше предложение состоит в том, что этот полис должен быть погашен в течение 1 года, а после его погашения он будет зарезервирован для наследования.Если у вас есть лишние деньги, вы можете увеличитьдлительный уход或Аннуитетное страхованиедобавки.

Таким образомПолитика участия в сбереженияхСчет, по крайней мере, гарантирует в случае смерти страхователя гарантированную сумму денег, оставшуюся бенефициару.И это точноПолитика участия в сбереженияхучитыватьполе планирования недвижимостиосновное конкурентное преимущество.

Наше резюме и рекомендации

Из этого обмена примерами мы можем выдвинуть некоторые предложения для держателей страховых полисов.

Прежде всего, имейте в виду, что нет такой вещи, как лучшая страховая компания , лучший страховой продукт», это просто маркетинговые слова.

Проблема, с которой мы сталкиваемся как страхователи, заключается не в отсутствии выбора.С чем сталкивается рациональный страхователь, так это с жесткой конкуренцией на рынке, чрезмерной маркетинговой средой, ослепительным набором продуктов страхования жизни и изысканными решениями для сегментов рынка.

Для страхователей,Наша настоящая дилемма в том, что у нас просто слишком много вариантов, слишком много.Это жизненный опыт, которого вообще не было в социальной среде с ограниченными ресурсами в прошлом.

Поэтому при подготовке к страхованию самым важным моментом является уточнение того, чего вы хотите и каких целей хотите достичь посредством страхования жизни.

Во-вторых, для страхования жизни с «денежной стоимостью» используйте«Открыть счет Life Policy»Такое выражение, чем«Купить страхование жизни»Такой способ выражения более разумен.Мы надеемся донести до потребителей, что этот вид страхования жизни является финансовым продуктом и стандартизированным «потребительским продуктом».

С точки зрения финансового управления, инвестирование в такие страховые счета, по сути, такое же, как инвестирование в счета акций, счета облигаций и счета IRA.Различные типы счетов полиса страхования жизни представляют различные предпочтения в отношении риска и области применения.

Поэтому страхователю нужна профессиональная и дотошная помощь при оформлении полиса страхования жизни с денежной стоимостью.полностью понимать финансовые свойства таких продуктов, а также различия и контрасты с традиционным понятием «страхование».

Как только страхователь выбирает продукт, который не соответствует его потребностям,На самом деле это «ставка вслепую».——Если вам повезет, все будут счастливы, если не повезет, вы неизбежно столкнетесь с депрессией и тревогой.Но такой способ есть, наблюдая за небом, совершенноОтход от самой основы использования полисов страхования жизни для «управления рисками».

Наконец, Американская сеть гидов по страхованию жизни последовательно выступает заПринцип "LBYB", и предоставляет онлайнСтраховой институтИОценка случаяСправка для страхователей.Прежде чем вы будете готовы подать заявку на получение полиса денежной стоимости, обязательно изучите и поймите функциональные характеристики и применимые области таких продуктов, а также профессиональныеброкер по страхованию жизниС человеческим объяснением и помощью осуществляется рациональное познание и принятие решений.

После полного понимания различных исторических этапов, условий рыночной процентной ставки, а также преимуществ и недостатков различных планов счетов страхования жизни, мы надеемся, что каждый страхователь сможет найти продукт полиса и план структуры счета, который подходит ему и его семье. (Конец полного текста)

(>>> Рекомендуемое чтение:Оценка | Доход по полису на $186 млн больше!Сравнение страховых случаев профессионального планирования )

приложение

01. «S&P 500 сократится вдвое в ближайшее десятилетие — Goldman Sachs», Брайан Шейд, 06 июня 15 г., https://bit.ly/2020kPon3x