Amerikaanse levensverzekeringsgidsDe lezer nam contact op en zei dat hij van vrienden om hem heen hoorde dat het jaarlijkse dividend van verzekeringsmaatschappijen 6,x%, 7% is en dat ze geld kunnen sparen en opnemen.Het klinkt heel ontroerend en wil er een kopen.Maar hij heeft nog veel vragen, is deze "dividendratio" betrouwbaar?Is deze manier van geld opnemen veilig?

in ongeveerspaarverzekeringIn alle artikelen in , blijven we stellen dat het beleidsdividendpercentage (dividendpercentage) en het werkelijke interne rendement (IRR, interne rentevoet) van het beleid twee totaal verschillende dingen zijn.

We verwarren de twee vaak, wat leidt tot misverstanden en de situatie aan het begin van het artikel.Tegelijkertijd, ongeveerspaarbeleidDe concepten en problemen van het opnemen van geld van rekeningen zijn ook dubbelzinnig in de markt, en verschillende professionele termen en classificaties, zoals directe erkenning en niet-directe erkenning, verwarren zelfs polishouders.

De verkoper vermeldt het helemaal niet, of benadrukt dat het beleid geld kan besparen, dividenden kan uitkeren, en als je geld nodig hebt, kun je vroeg geld opnemen om rekeningen te betalen, zoals het kopen van een auto, of als start-up fonds.

Veel levensverzekeringen van het spaartype zijn verpakt als "u kunt snel geld opnemen van de polisrekening", "bouw een persoonlijk banksysteem" en "Infinite Banking".Deze ideeën bestaan al vele jaren en mensen die deze concepten verspreiden, zijn onder meer Nelson Nash, Pamela Yellin en velen van hen. Hun filosofie is: we zouden een spaarverzekering moeten gebruiken (Hele leven) rekening in plaats van een bankrekening voor het storten van geld.

In dit artikel zullen we eerst specifiek antwoord geven op de eerste "Is het dividendpercentage betrouwbaar?"Het probleem.We zullen de analysemethode gebruiken van Matthew Decker, CEO van leveraged wealth management agency, en de eenvoudigste wiskundige berekening gebruiken om polishouders te helpen berekenenHet dividendpercentage van spaarverzekeringen enbeleid intern rendementproblemen, kijk wat ze zijn.

We hopen dat door het delen van dit artikel, iedereen 5-10 minuten kan besteden om erachter te komen wat echt belangrijk is in de kern.In het volgende artikel zullen we antwoorden of bovenstaande concepten, specifiek voor ons, haalbaar zijn of niet.

Dividendpercentage en intern rendement

Nogmaals, het beleidsdividendpercentage (dividendpercentage) en het werkelijke interne rendement van het beleid (IRR, interne rentevoet) zijn twee totaal verschillende dingen.

Het is eigenlijk relatief eenvoudig om het beleidsdividendpercentage en het werkelijke beleidsrendement te achterhalen.We moeten alleen iemand vinden die deze spaarpolis verkooptverzekeringsagentof neem rechtstreeks contact op met de verzekeringsmaatschappij,Vraag een kopie aan van het Internal Rate of Return (IRR Ledger) voor onze polisrekening.

Deze beleidsverklaring toont de werkelijkeintern rendement.

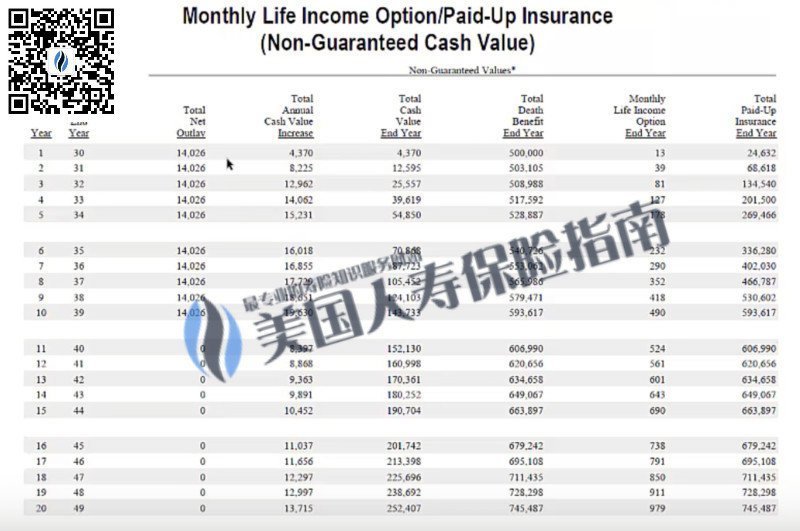

De onderstaande figuur toont eenspaarbeleid, het uitgevende bedrijf is de bekende M, die de beste heeftHistorisch dividendrecord.

Dit beleid heeft toevallig het "tot" 6.4% dividend dat aan het begin van het artikel wordt genoemd.De meeste mensen denken dat als ze zo'n polis aanvragen, ze eigenlijk 6.4% per jaar krijgen.Zal het zo zijn?

Zeg het eerstDividend, Als we $10 aan Ford Motor-aandelen kopen, en Ford kondigt aan dat ons dividend dit jaar 6.4% is, dan zal onze aandelenrekening een dividend van 6400 ontvangen.Dit is hoe dividenden werken.

Maar laten we eens kijken naar de verzekeringspolis, en de resultaten zijn heel anders.

Dit is een spaarbeleid van 10 jaar waarbij de polishouder gedurende 1,4000 jaar $ 10 per jaar inlegt.

De basisinformatie over de input en output van dit beleid is:

- Gedurende de eerste 10 jaar is de polisintern rendementis negatief, klimt naar 0

- Tussen jaar 9 en 10 keert het beleid terug van negatief naar positief

- In jaar 10 is de contante waarde van de polisrekening gelijk aan het geïnvesteerde vermogen

De bovenstaande 3 punten zijn:spaarbeleidGemeenschappelijke kenmerken, niet verwonderlijk.

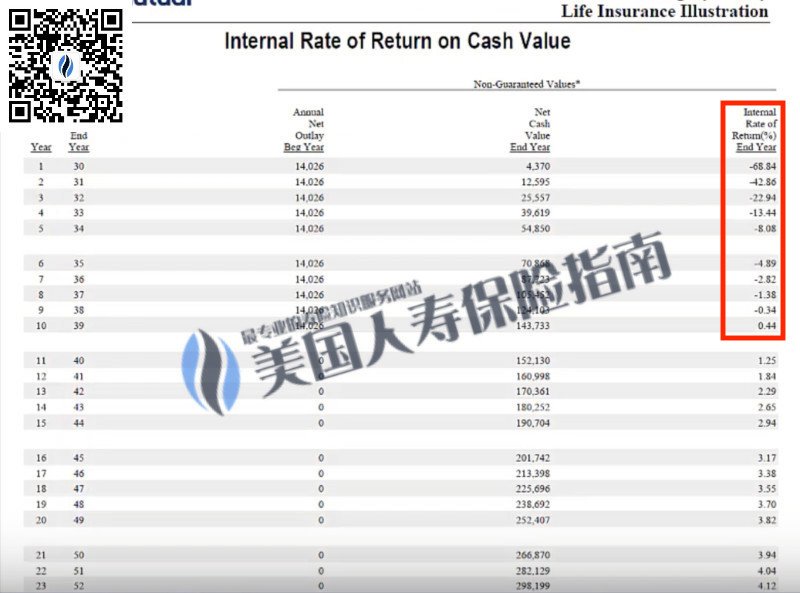

En waar we echt op moeten letten, is om de verzekering op levenslange schaal te vinden.hoogste interne rendement.

In de afbeelding hierboven kunnen we vinden:Het hoogste interne rendement is 4.85%.Dit cijfer is sterk geslonken ten opzichte van het dividendpercentage van 6.5%.Waarom gebeurt dit?Dit heeft twee redenen:

XNUMX. Het verschil tussen rekeningen van verzekeringsmaatschappijen en persoonlijke rekeningen

Het beleidsdividendpercentage is niet gelijk aan het interne rendement, wat twee totaal verschillende dingen zijn, anyspaarbeleidIn de contractdocumenten van , wanneer het dividendpercentage is betrokken, zal er een regel in kleine lettertjes zijn die het dividendrendement aangeeft, niet het werkelijke rendement van de polis.

Simpel gezegd, het dividendpercentage is van de verzekeringsmaatschappijbedrijfsgrootboekde manier waarop we boeken, en het interne rendement van het beleid gaat over onszelfpersoonlijk grootboekde eigenlijke boekhoudmethode.We kunnen de marktgegevens die door verzekeringsmaatschappijen zijn berekend volgens de boekhoudmethode van het bedrijf niet verwarren met het rendement op onze persoonlijke boeken.

XNUMX. Redenen waarom een spaarverzekering de duurste levensverzekering is

Ten tweede is van alle levensverzekeringen die we kunnen aanvragen, een levensverzekering van het spaartype de duurste.De duurste reden is dat de spaarverzekering 3 "garanties" biedt:

- De te betalen premie wordt bepaald;

- Het bedrag van de overlijdensuitkering staat vast;

- een bepaalde gegarandeerde contante waarde bieden;

In levensverzekeringen is "zekerheid" een erg duur iets.Als we een "vast" deel aan de polis willen toevoegen, dan maakt het niet uit wat het voorwerp van "vaststellen" is en ongeacht het soort verzekering (spaarverzekering, beleggingsverzekering,Index Verzekering), wordt de polis meteen duurder.

Daarom, hoewel de verzekeringsmaatschappij heeft aangekondigd dat het "dividend" van de polis van het rekeningboek van het bedrijf aan de verzekerde van de spaarpolis dit jaar 6.4% is, maar uiteindelijk berekend uit het persoonlijke rekeningboek, is het maximale levenslange inkomen van deze polis slechts 4.85%.

Artikel samenvatting

De hoge dividendcijfers zijn vol verleidingen, maar het kopen van verzekeringen is niet bedoeld om rijk te worden.Het blindelings najagen van de knappe cijfers kan de oorspronkelijke bedoeling van verzekeren verliezen en kan uiteindelijk de prijs betalen onder de dubbele drang van verleiding en impuls.

Amerikaanse levensverzekeringsgidsHet internet pleitte voor "Leer voordat je koopt” principe, kan de verzekeringnemer, nadat hij een bepaalde basiskennis beheerst, door samenwerking met professionele verzekeringsagenten of financiële adviseurs, zijn kernbehoeften duidelijker afbakenen en allerlei problemen vermijden.Verzekeringsfouten, om de producten en ontwerpoplossingen te vinden die echt bij u passen en u garanderen.