Illustratie, wij noemen het "Beleidsontwerp","plan",of"voorstel".Het is een presentatie en beschrijving van de toekomstige richting van het beleid, inclusief niet-gegarandeerde elementen.In de kolom "Wat is de illustratie van levensverzekeringen?Wat staat erop geschreven?Wat zijn de controverses en hoogtepunten?”, heeft de American Life Insurance Guide©️ een uitgebreide uitleg.

Beleidsontwerp en beleidsontwerpschema (illustratie)

Beleidsontwerp is een zeer duidelijk en systematisch proces, en de belangrijkste punten worden weergegeven in de illustratie.Professionele verzekeringsmakelaars kunnen dit proces vereenvoudigen en klanten helpen hun behoeften te bereiken.

Nadat de klant de verzekeringsintentie en eenvoudige vraag heeft uitgedrukt,verzekeringsagentontwerpt en verzendt zo'n "Beleidsontwerp" aan klanten.

Door de uitleg en onderlinge communicatie van het plan hebben we uiteindelijk een "Beleidsontwerp(Illustratie)” om door te gaan naar de volgende stap van het aanvraagproces.

In het beleidsontwerpplan staan diverse vaktermen, getallen en gegevenstabellen (afbeelding) Voor klanten die nieuw zijn in het beleidsplan weten ze vaak niet waar ze moeten beginnen.

Vandaag zal ik deze punten interpreteren door de illustratie van verschillende Amerikaanse levensverzekeringsmaatschappijen onder de naam van de auteur als voorbeeld te nemen.

Spaargeld dat deelneemt aan het ontwerpschema voor hele levensverzekeringen

Spaargelden Deelnemende LevensverzekeringHet kenmerk van producten als Whole Life is dat het premiebedrag en de betalingstermijn vastliggen.Daarom wordt in het "Policy Design Plan" heel duidelijk aangegeven hoeveel en hoeveel jaren te betalen.

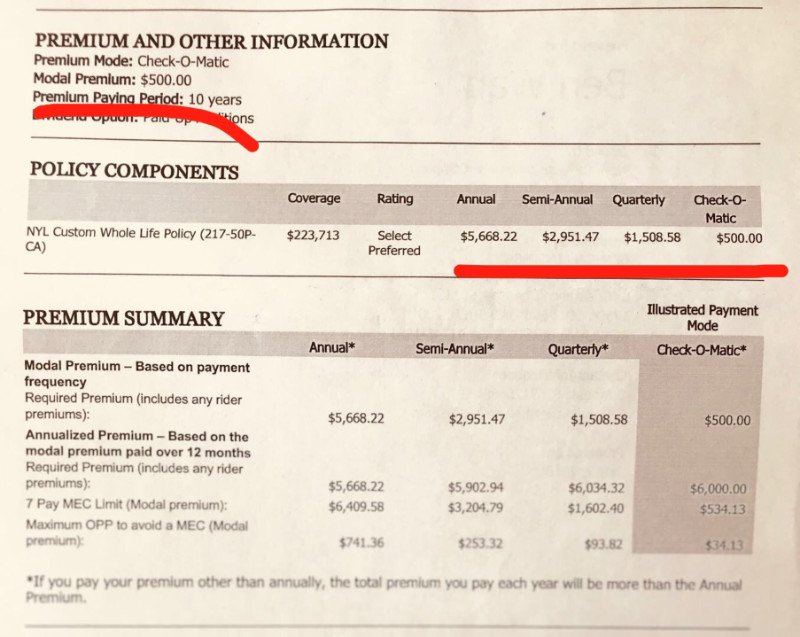

Figuur 1: N Company Spaargelden Deelnemend Universal Insurance Policy Design Scheme: 10-jarige betaling, jaarlijkse betaling van $ 5,668.22, halfjaarlijkse betaling van $ 2951.47, driemaandelijkse betaling van $ 1508.58

Figuur 1: N Company Spaargelden Deelnemend Universal Insurance Policy Design Scheme: 10-jarige betaling, jaarlijkse betaling van $ 5,668.22, halfjaarlijkse betaling van $ 2951.47, driemaandelijkse betaling van $ 1508.58

Uit de productkenmerken kunnen we afleiden dat, omdat de jaarlijkse dividendrente van spaarpolisproducten een vaste waarde is, de verzekeringskosten nauwkeurig kunnen worden berekend en de totale kosten worden toegewezen aan elk jaar of elke maand, wat de premie is. dat de klant moet betalen.Zodra het contract is ondertekend, moet het in overeenstemming met het contract, op tijd en tegen de overeengekomen vergoeding worden betaald.

Universele levensverzekering (Universal Life, GUL, IUL, VUL) polisontwerp

Door de grote flexibiliteit van dit type product, is hoeveel te betalen, en hoeveel jaren te betalen, volledig afhankelijk van de minimale onderhoudskosten van de polis en het eigen doel van de klant.Daarom is het bij het ontwerpen van een verzekeringspolis noodzakelijk om te communiceren en te bepalen tussen de klant en de verzekeringsmakelaar.

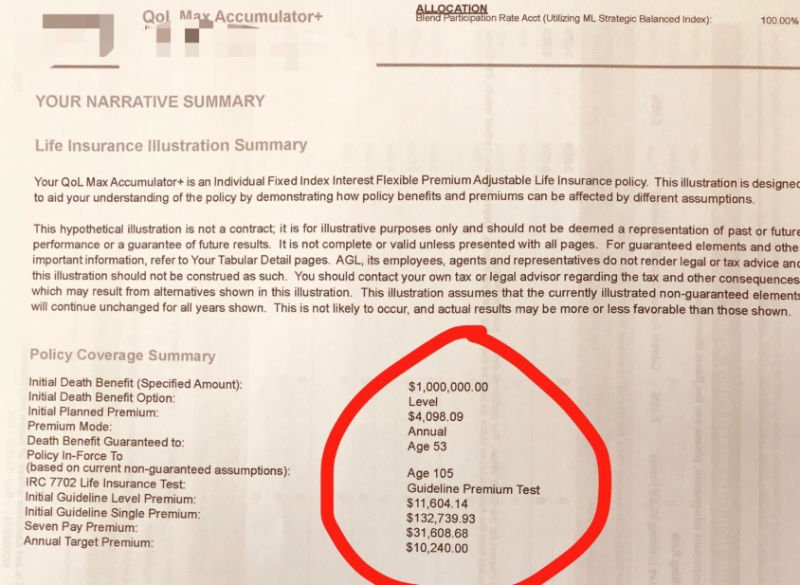

In de onderstaande figuur tonen en verklaren we, door:Universele levensverzekeringafgeleid van productupgradesGeïndexeerde universele levensverzekering(IUL) beleid betalingsstrategie.

Figuur 2: Het IUL-20-jarige premiebeleid van bedrijf A, met een basispremie van $ 4,098.09 en een voorgestelde doelpremie van $ 10,240

Figuur 2: Het IUL-20-jarige premiebeleid van bedrijf A, met een basispremie van $ 4,098.09 en een voorgestelde doelpremie van $ 10,240

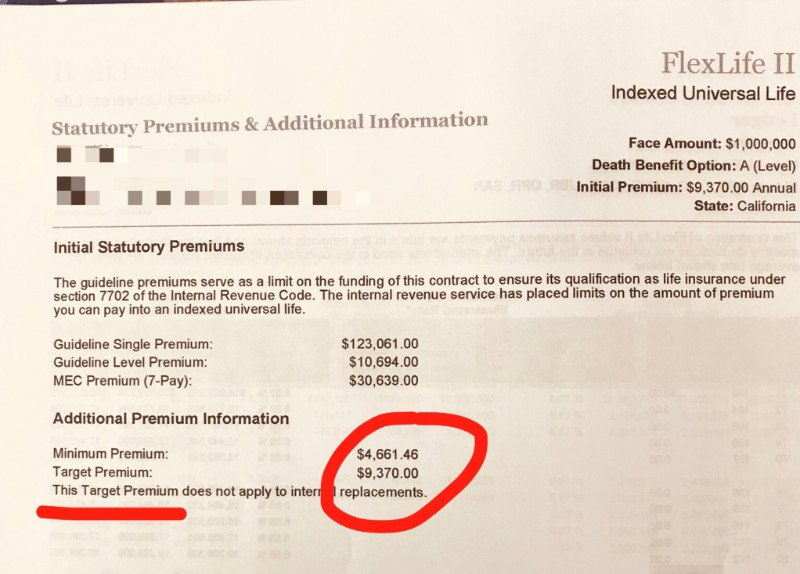

Afbeelding 3: Bedrijf C's IUL-20-jarige premieperiodebeleidsplan, de minimale betalingspremie is $ 4,661.46 per jaar en de aanbevolen doelpremie is $ 9,370 per jaar.

Afbeelding 3: Bedrijf C's IUL-20-jarige premieperiodebeleidsplan, de minimale betalingspremie is $ 4,661.46 per jaar en de aanbevolen doelpremie is $ 9,370 per jaar.

"Flexibiliteit" komt voort uit de onvoorspelbaarheid van de markt

VanFunctiesWe kunnen weten dat, in tegenstelling tot spaarpolisproducten, het jaarinkomen van universele verzekeringsproducten onzeker is, dat varieert naargelang de verschillende marktomstandigheden waaraan de polis is gekoppeld.

zoals,universele verzekeringHet jaarrendement van (Universal Life) producten wordt door verzekeringsmaatschappijen bepaald op basis van de rendementen van de obligatiemarkt.universele verzekering voor investeringenHet jaarlijkse rendement van (Variable Universal Life)-producten wordt bepaald door het inkomen van een bepaalde aandelenklasse, terwijlIndex universele verzekeringDe rendementen van (Indexed Universal Life)-producten worden meestal bepaald op basis van de groei van de Amerikaanse S&P 500-index.Daarom is het onzeker hoeveel geld er elk jaar in de polis kan worden verhoogd.

Daarom, als de contante waarde in de polis in dat jaar veel stijgt, genoeg om een deel van de verzekeringskosten van het jaar te dekken, kan de klant minder premie betalen; als de contante waarde in de polis langzaam groeit, zal het geld in de polis is niet genoeg om de verzekeringskosten van het jaar te dekken, en de klant kan minder betalen. Betaal meer voor de verzekering.

Gebaseerd op het principe van dit type polisproduct, heeft het het kenmerk van "flexibele premie".Daarom kunnen universele verzekeringen jaarlijks of maandelijks worden betaald.Sommige bedrijven staan ook om de twee jaar aanvullende betalingen toe en het betalingsbedrag is flexibel.

Referentie betalings- en betalingstermijnbeleid

In combinatie met de bovenstaande introductie hebben we de kenmerken van universele verzekeringsproducten globaal begrepen.Het volgende is de eigen verzekeringspolis van de auteur voor referentie en delen.

Als u op zoek bent naar een belastingvrij pensioen en een snelle stijging van de contante waarde, betaal dan in de eerste 10 jaar van de polis de premie zoveel mogelijk, of maak het in één stap, en betaal de jaarlijkse premie voor de polis bepaald door de Internal Revenue Service (IRS).De bovengrens (MEC, raadpleeg de makelaar voor beleidsplanning en ontwerp voor het specifieke bedrag), wat de beste keuze is voor groei van de contante waarde.Na 10 jaar is het heel goed mogelijk dat u niet meer hoeft te betalen.

De contante waardefunctie van een verzekering is een spel met samengestelde rente na aftrek van premies.Hoe meer premies in het beginstadium worden geïnvesteerd, hoe meer contante waarde en hoe sneller de samengestelde rentegroei, als het aftrekpercentage van de kosten hetzelfde blijft.In een goede marktomgeving kan het jaarinkomen, nadat de contante waarde is geaccumuleerd door 10-jarige samengestelde rente, de jaarlijkse kosten van de polis betalen, dan is het niet nodig om extra premies te betalen.

Voor dit doel, als het beleid is ontworpen om 20 jaar, 30 jaar of zelfs 50 jaar te betalen, moet dit ontwerpplan zorgvuldig worden overwogen.

Samenvatting

Door het gedetailleerde antwoord van dit artikel en de vergelijking van de basisverzekeringsvraag "hoeveel moet ik betalen en hoeveel jaar moet ik betalen", hoop ik dat lezers een basiskennis hebben van de ontwerpprincipes van verschillende soorten verzekeringspolissen.American Life Insurance Guide Network hoopt dat onze lezers deze ervaringen zullen delen met behulp van professionele levensverzekeringen.verzekeringsagentMet hulp kunt u Amerikaanse levensverzekeringsproducten kiezen die zijn geconfigureerd om uzelf en uw gezin echt te beschermen.

Klik om naar insurGuru©️Life Insurance Academy . te gaan