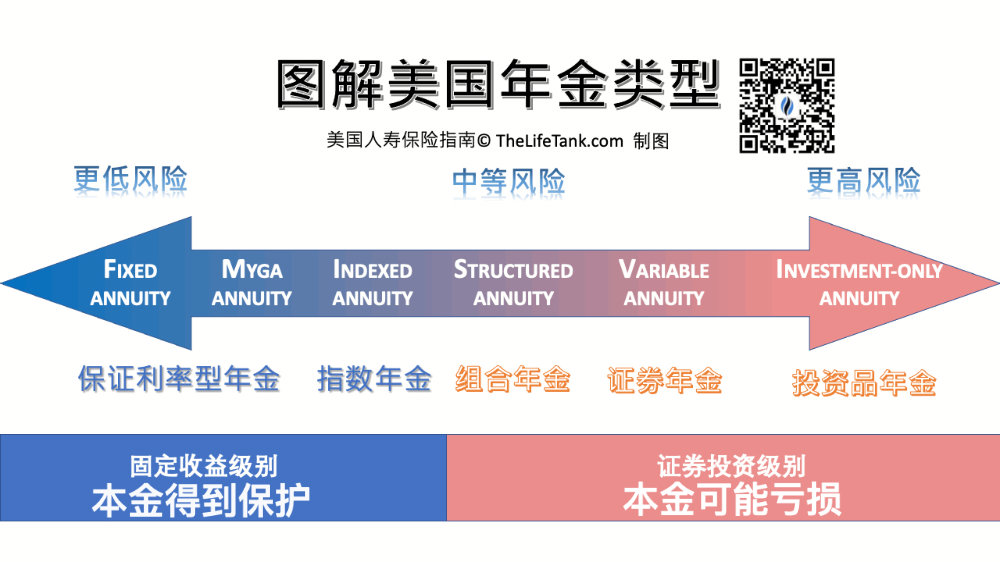

Amerikaanse lijfrenteverzekeringen, voornamelijk uitgegeven en beheerd door levensverzekeringsmaatschappijen.Amerikaanse levensverzekeringsgids©️ Q2021 3gegevensrapportageHij wees erop dat de volgende twee soorten lijfrente-vermogensbeheer en verzekeringsrekeningen de absolute hoofdstroom zijn van de Amerikaanse markt voor lijfrentevermogensbeheer.

- Funded Annuities Insurance Accounts (Varible Annuities, ook wel bekend als)zekerheid lijfrente/ goed voor 36.0% )

- Geïndexeerde lijfrenteverzekering (geïndexeerde lijfrente / goed voor 29.0%)

2021Q3 Lijfrenteverzekering VS Type Marktaandeelverdeling

2021Q3 Lijfrenteverzekering VS Type Marktaandeelverdeling

Voor polishouders of beleggers,Welk type lijfrenteverzekering is beter?

In dit artikel,Amerikaanse levensverzekeringsgids©️ en leden van het gemeenschapsbureauZoemend leven(Noord-Amerikaans Hummingbird Life) om samen te werken om het publiek te laten zien dat deze twee soortenDe voor- en nadelen van lijfrenteverzekeringen kunnen beleggers helpen de risico's en rendementsverwachtingen van verschillende soorten lijfrenteverzekeringen te begrijpen en optimale beslissingen te nemen over de toewijzing van pensioenvermogen.

Een traditionele geïndexeerde lijfrenteverzekeringsrekening

Mevrouw Lee (pseudoniem), 50, woont nu in New York.Aangezien het pensioen nadert, kunnen traditionele pensioenrekeningen niet meer geld sparen, dus overweegt mevrouw Lee om een lijfrenterekening te openen.

Mevr. Lee is van plan om $ 2 per jaar te sparen, van 50 tot 59 jaar, voor een totaal van 10 jaar.Mevrouw Lee is conservatiever en doet alleen dagelijks zaken met bankendaarom koos mevrouw Lee ervoor om te openenGeïndexeerde lijfrentesrekening op te slaan.

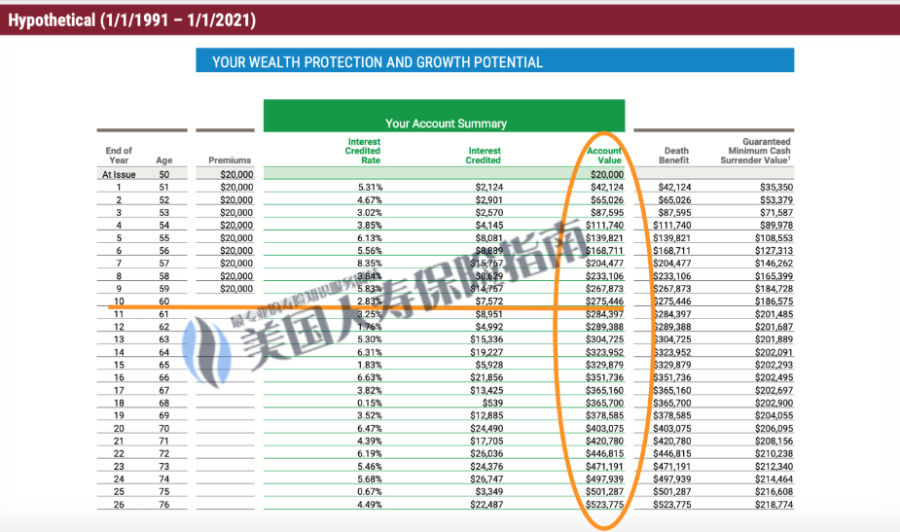

De berekeningstabel in de onderstaande figuur, in de tweede kolom aan de linkerkant, toont de jaarlijkse storting van mevrouw Lee van $ 50 vanaf de leeftijd van 60 tot 2 jaar.

©️TheLifeTank.com Dit is geen aanbieding of illustratie voor een verzekeringsproduct. Alleen voor educatieve doeleinden. Deze illustratie is geen verzekeringscontract of verzekeringscontract en is alleen voor educatieve doeleinden.

©️TheLifeTank.com Dit is geen aanbieding of illustratie voor een verzekeringsproduct. Alleen voor educatieve doeleinden. Deze illustratie is geen verzekeringscontract of verzekeringscontract en is alleen voor educatieve doeleinden.

Op de foto hierboven kunnen we zien dat de oranje horizontale lijn 10 jaar later is, wanneer mevrouw Lee 60 jaar oud is.LijfrenteverzekeringHet geld op de rekening,Ongeveer $ 27.5.

De lijfrenterekening van mevrouw Lee heeft al 25 jaar een maximaal jaarrendement van 8.35% en een minimaal jaarrendement van 0.15%.

dat is preciesGeïndexeerde lijfrenteverzekeringhet grootste voordeel vanDe verzekeringsmaatschappij geeft de index-lijfrenterekening een minimaal rendement van 0% en verliest de hoofdsom niet.Dus of mevrouw Lee nu de dotcom-zeepbel in 2000 heeft gebarsten of de financiële crisis in 2008, aan de ovale doos in de afbeelding hierboven, kunnen we zien dat het geld op haar lijfrenterekening,Het heeft altijd een stijging in stand gehouden, geen daling.

Deze traditionele geïndexeerde lijfrenteverzekeringDe voordelen zijn ook de nadelen,Hoewel de verzekeringsmaatschappij een minimaal gegarandeerd rendement van 0% geeft, geeft het ook een maximaal rendement.cap opbrengst(Cap), is het maximale rendement dat door verschillende verzekeringsmaatschappijen wordt gegeven ook anders.In de cyclus van economische voorspoed en stabiele marktstijging kunnen geïndexeerde lijfrenteverzekeringen niet meer van de vruchten van de markt delen.

Een typische verklaring is dat in het gouden decennium van economische voorspoed van 2011 tot 2021 het hoogste jaarlijkse rendement van deze indexlijfrenterekening niet boven de 10% uitkwam.

Om deze bovengrens te overwinnen, zijn er momenteel onbeperkte winsten op de markt.Alternatieve geïndexeerde lijfrenteproducten.Op basis van de rentetarieven in september 2023 bedraagt de hoogste jaarlijkse renteopbouw voor dit soort verbeterde producten in de afgelopen tien jaar 9+%.

De volgende vergelijking zal de voor- en nadelen van de twee verschillende lijfrenterekeningen verder aantonen.

Fonds Lijfrenteverzekering Account

Ook op 50-jarige leeftijd beoordeelde mevrouw Lee haar beleggingservaring, beoordeelde en begreep ze haar risicotolerantieniveau volledig en opende ze eenfonds lijfrenteAccount (ook bekend als:Effectenbelegging lijfrente).

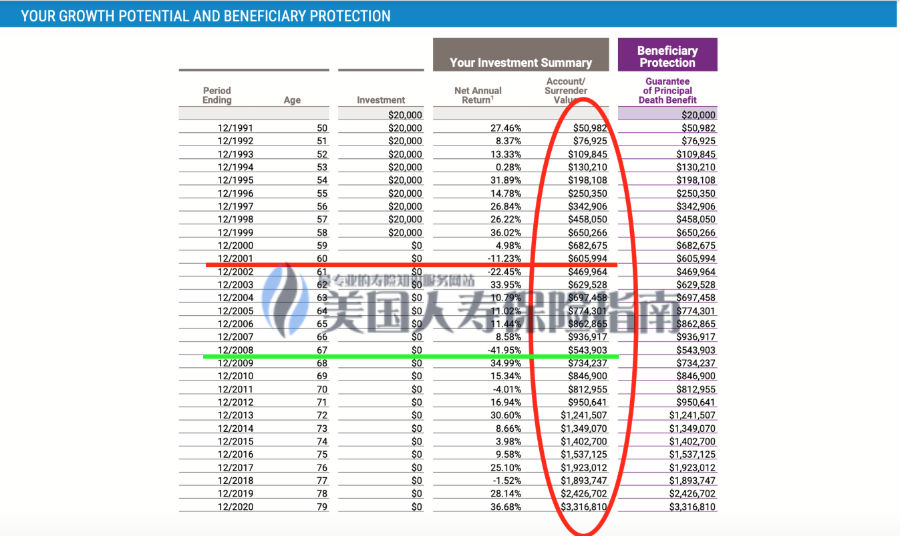

Mevr. Lee stort elk jaar $ 2 op de op het fonds gebaseerde lijfrenterekening gedurende 10 opeenvolgende jaren, zoals weergegeven aan de linkerkant van de onderstaande afbeelding.

©️TheLifeTank.com Dit is geen aanbieding of illustratie voor een verzekeringsproduct. Alleen voor educatieve doeleinden. Deze illustratie is geen verzekeringscontract of verzekeringscontract en is alleen voor educatieve doeleinden.

©️TheLifeTank.com Dit is geen aanbieding of illustratie voor een verzekeringsproduct. Alleen voor educatieve doeleinden. Deze illustratie is geen verzekeringscontract of verzekeringscontract en is alleen voor educatieve doeleinden.

Zoals te zien is op de bovenstaande afbeelding, geeft de rode horizontale lijn aan dat 10 jaar later, toen mevrouw Lee 60 jaar oud was, het geld op de lijfrenteverzekeringsrekening,Het liep op tot ongeveer $ 60.5, wat 2.5 keer zoveel was als de index-lijfrenterekening in dezelfde periode.

In de 25 jaar heeft de lijfrenterekening van mevrouw Lee het hoogste jaarlijkse rendement van 36.68%.

Dit wijst erop:Soort lijfrenteverzekeringHet grootste voordeel van het fonds - in de periode van economische voorspoed waarin de markt stabiel is en blijft stijgen, neemt de op het fonds gebaseerde lijfrenterekening direct deel aan en deelt de stijgende resultaten van de markt, en het samengestelde rente-effect is verbluffend.

Alles heeft twee kanten.Door directe deelname aan de markt,Effecten LijfrenteverzekeringenHet grootste voordeel ervan is ook het nadeel -Wanneer de aandelenmarkt daalt, draagt de verzekerde het risico, zullen de rekeningfondsen een overeenkomstig verlies lijden en zal het rekeningbedrag relatief grotere schommelingen ondergaan.

Een typische illustratie (de groene horizontale lijn in de bovenstaande figuur), tijdens de financiële crisis van 2008, de kapitaalrekening41.95% gedaald, het rekeningsaldo daalde tot $ 93.6 van $ 54.3 het voorgaande jaar.

Index lijfrentes versus fonds lijfrentes

Op basis van dezelfde historische marktgegevens vatten we de vergelijking van de rekeningbedragen van beide lijfrenteverzekeringen samen.

| *Gesimuleerde vergelijking van verschillende soorten lijfrenterekeningen van 1991 tot 2020 | ||

| Jaarlijks salaris | Index Lijfrenterekening Bedrag | Bedrag lijfrenterekening fonds |

| 55 jaar oud | $139,821 | $250,350 |

| 60 jaar oud | $275,446 | $605,994 |

| 65 jaar oud | $329,879 | $862,865 |

| 70 jaar oud | $403,075 | $812,955 |

| 75 jaar oud | $501,287 | $1,537,125 |

©️TheLifeTank.com Dit is geen aanbieding of illustratie voor een verzekeringsproduct. Alleen voor educatieve doeleinden. Deze illustratie is geen verzekeringscontract of verzekeringscontract en is alleen voor educatieve doeleinden.

Onze samenvatting

Geïndexeerde lijfrenteverzekering和Effectenbelegging lijfrenteVerzekering, er is geen "beter" of "slechter" van de twee.

Exponentiële annuïteiten offeren het groeipotentieel op in ruil voor de backing-bescherming van fondsen.Annuïteiten van het fondstype daarentegen geven de bescherming van de fondsonderbouwing op in ruil voor het hoogste groeipotentieel.

Elke polishouder moet een lijfrenterekening kiezen die past bij zijn of haar leeftijd, risicotolerantie en financiële beheerdoelen.

In de praktijk zijn de index lijfrenteverzekering en de lijfrenteverzekering effectenbeleggingen niet monolithisch.

Als u het activarisico moet beheren en verminderen, kunt u:Verzekeringen Financieel AdviseurMaak met behulp van , het geld over van de lijfrente-rekening voor effectenbeleggingen naar de lijfrente-indexrekening met minder volatiliteit;

Op dezelfde manier kunnen, als het marktklimaat welvarend is en er een hoger inkomenspotentieel wordt nagestreefd, de middelen op de indexlijfrenterekening ook worden overgeboekt naar een lijfrenterekening voor effectenbeleggingen, of naar een nieuw indexlijfrenteproduct dat is bedoeld voor de accumulatie van activa.

Amerikaanse levensverzekeringsgids©️ Consequent pleiten voor LBYB – “Leer voordat je koopt",Leer meer alvorens te kopenconcept en geeft informatie overGedetailleerde beschrijvingen, voor- en nadelen van het afsluiten van een lijfrenteverzekeringInleiding en andere kolommen ter referentie.

Wanneer u uiteindelijk besluit om een individuele lijfrenterekening aan te vragen, kunt u met de hulp van professionele financiële en verzekeringsadviseurs een lijfrenteverzekeringsproduct vinden dat echt bij u past door uw eigen uitgebreide voorwaarden te evalueren, om onze activa te beschermen in de grootste mate. (Einde van de volledige tekst)

(>>>Aanbevolen lectuur:Gadget | Welke specifieke indexlijfrenteverzekering is geschikt voor mij?Wat is de meest recente rente-indicator?)

(>>>Aanbevolen lectuur:Gegevens|Top 2021 bestverkochte merken lijfrenteverzekeringen in de Verenigde Staten in 4Q5 )

(>>> Aanbevolen literatuur:Verzekeringsstrategie: hoe de eerste stap te zetten?4 veelvoorkomende onderwerpen die verzekeringsadviseurs moeten bespreken)

(>>> Aanbevolen literatuur:(Afbeelding) Wat is de jaaropgave voor levensverzekeringen in dollars?Wat is de renteberekening van het jaarlijkse polisinkomen?)

(>>> Aanbevolen literatuur:Een huis kopen 3 stappen versus een verzekering kopen 3 stappen, waarom hebben we een verzekering PDA-service nodig?)