(Nota Editor:Seorang pemegang polisi dari New York State, dihubungiKomuniti Panduan Insurans Hayat Amerika, dan berkongsi pengalaman insurans dan status akaun polisi Ta.Kami berbincang dengan pihak berkenaan, dan selepas mendapat persetujuan, kami berkongsi beberapa kandungan, berharap dapat membantu pembaca kami atau pemegang polisi lain memahami dan memohon insuransPolisi Penyertaan Simpananbeberapa mata.Bahan berikut disediakan oleh pihak dan telah dinamakan samaran.Kandungan artikel ini tidak melibatkan syarikat insurans dan nama produk insurans tertentu. )

teks

Cik Li mempunyai semangat insurans yang kuat. Pada tahun 2007, selepas mendengar cadangan rakan, dia memohon dan merancangInsurans Hayat Menyertai SimpananPolisi itu, dengan pelaburan premium tahunan lebih daripada 30, mempunyai jumlah yang diinsuranskan sebanyak $XNUMX.

Tiga belas tahun kemudian, apabila Cik Li mula mengambil wang daripada akaun polisi, dia menghadapi beberapa siri kekecewaan.

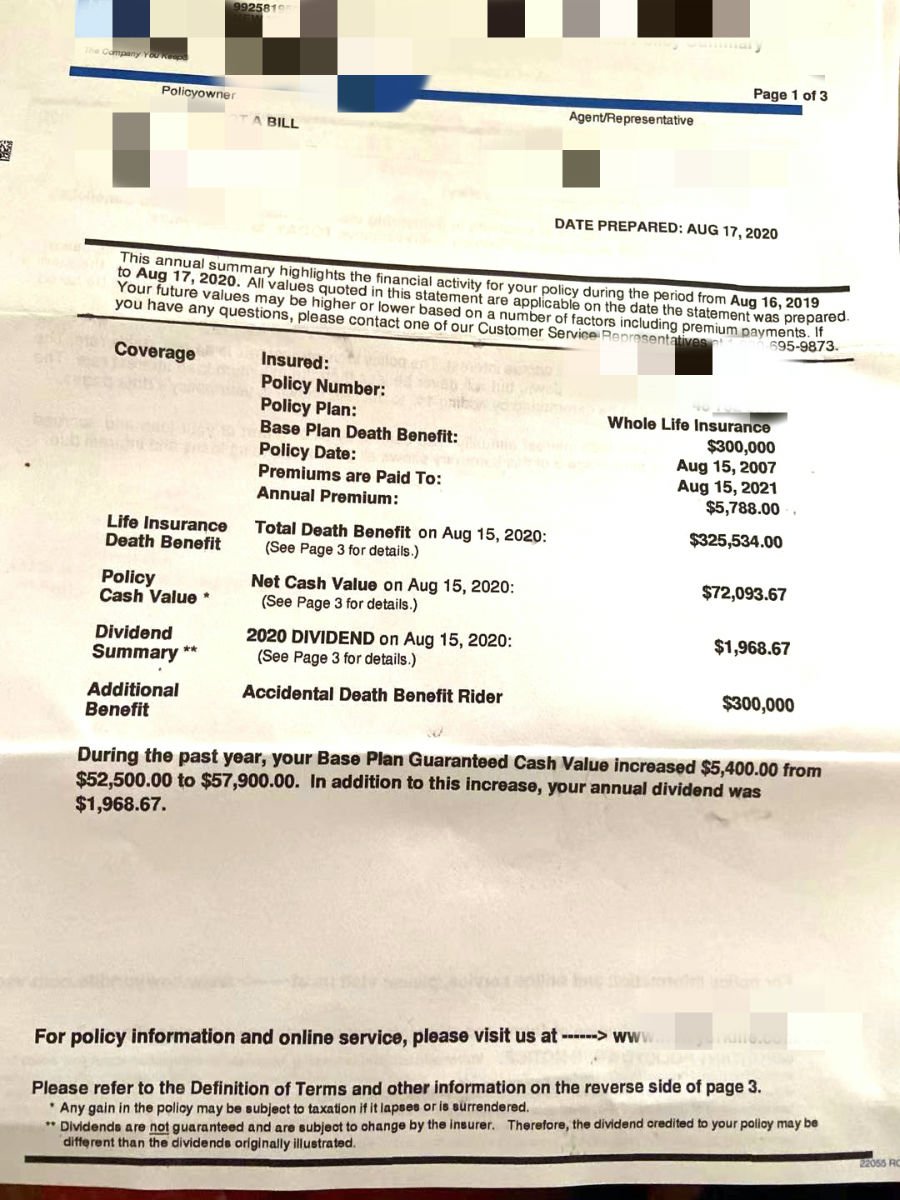

Rajah 2020: Gambaran keseluruhan polisi 30, dengan jumlah diinsuranskan sebanyak $XNUMX,Akaun nilai tunai semasa polisi adalah lebih kurang $7.2.

Rajah 2020: Gambaran keseluruhan polisi 30, dengan jumlah diinsuranskan sebanyak $XNUMX,Akaun nilai tunai semasa polisi adalah lebih kurang $7.2.

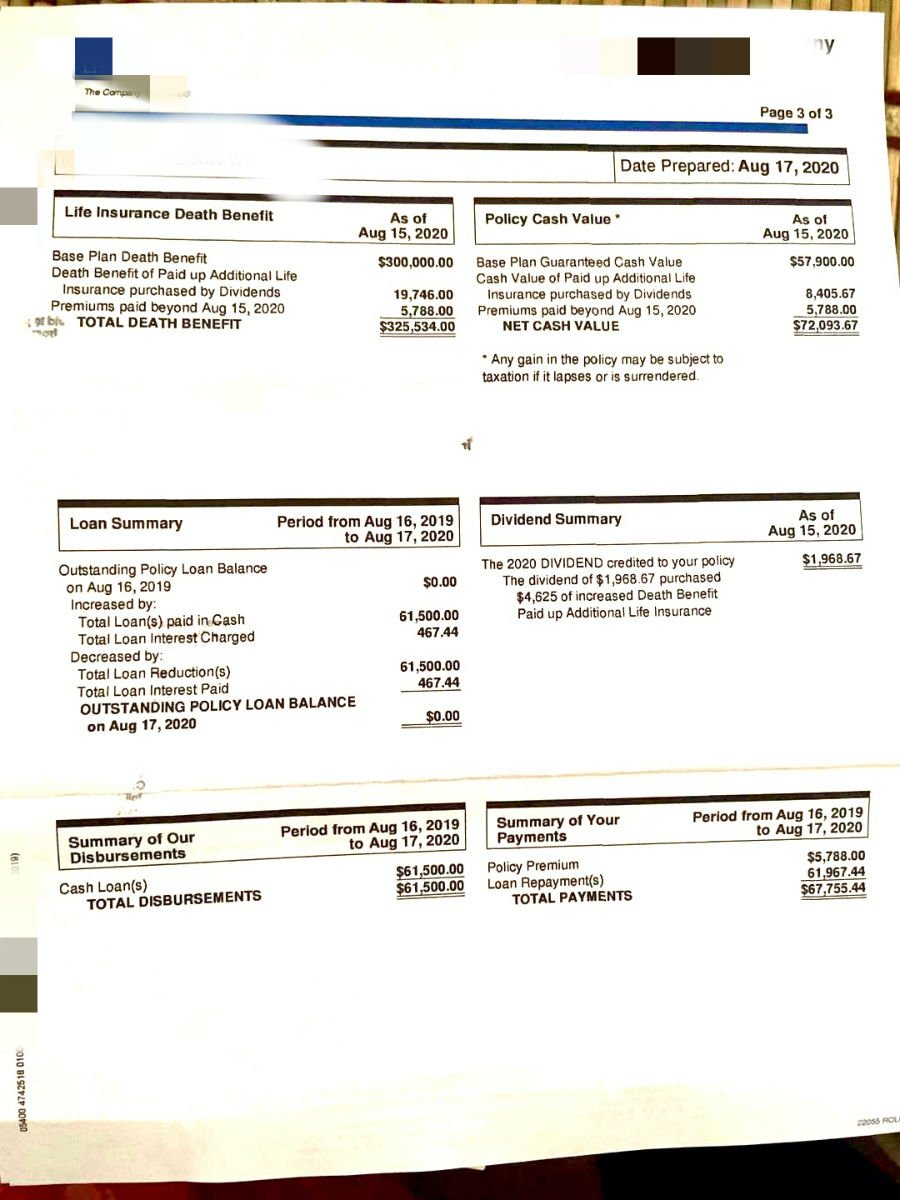

Rajah XNUMX: Nilai Tunai Polisi, Bil Perincian Pinjaman dan Pembayaran Balik

Rajah XNUMX: Nilai Tunai Polisi, Bil Perincian Pinjaman dan Pembayaran Balik

Dekad emas yang hilang?

Dari sudut pandangan berangka, Cik Li telah melabur lebih daripada $14 selama 7 tahun, dan menjelang 5, aset bukunya akan menjadi lebih daripada $2020. Insurans jangka premium 7 tahun,14 tahun pelaburan tidak membayar untuk dirinya sendiri.

10 tahun yang lalu telah menjadi "dekad emas" ekonomi AS, menurut data Kumpulan Goldman Sachs.1laporan, sepanjang 10 tahun yang lalu,Purata pulangan pasaran di pasaran saham A.S. ialah 9.2%.dan mewakili ram ekonomi Amerika SyarikatIndeks S&P 500prestasi secara relatifnya lebih baik.Purata pulangan tahunan sebanyak 13.6%.

Memang benar kaedah pengiraan pendapatan insurans hayat sukar untuk dibandingkan secara langsung dengan pelaburan sekuriti, tetapi dalam persekitaran pasaran sedemikian,Insurans Sertaan SimpananPotensi pertumbuhan nilai tunai sebanyak , adalah jauh lebih rendah daripadaInsurans pelaburan sekuriti, denganInsurans Indeks.

Menurut akaun Cik Li, semasa memohon insurans,Dia diberitahu oleh broker insuransnya bahawa hanya terdapat dua penanggung insurans hayat di pasaran yang boleh menginsuranskan dan tiada pilihan yang lebih baik.

Nisbah dividen dua lejar

Jika kami mengira kadar dividen tahunan sebenar untuk polisi individu ini, membahagikan $1,968.67 dengan jumlah akaun sebanyak $72,093.67, kami mendapat 2.7% nilai ini.Syarikat insurans hayat yang mengeluarkan polisi mengumumkan secara terbuka kadar dividen untuk 20206.x%.

Mengapa terdapat perbezaan yang begitu besar?

Ini sebenarnya kekeliruan jangka panjanginsurans dividen simpananSoalan untuk pemegang polisi pasaran.Jawapan mudah ialah pemegang polisi dan syarikat insurans sebenarnya memegang lejar mereka sendiri untuk menyelesaikan akaun.

Pemegang polisi mengira kadar pulangan sebenar akaun nilai tunai polisi, dan kadar dividen yang diumumkan dan digunakan oleh syarikat insurans dipanggil Kadar Faedah Dividen dalam bahasa Inggeris, disingkatkan sebagai DIR,Tidak merujuk kepada kadar pulangan polisi, hasil polisi atau hasil nilai tunai polisi.Ia ditentukan oleh syarikat insurans kewangan berdasarkan keadaan kewangan mereka sendiri.Asas kedua-duanya berbeza sama sekali.

Oleh itu, ramai pemegang polisi tersilap percaya bahawa DIR ini ialah kadar pulangan polisi penyertaan simpanan.

Aset buku yang "hanya boleh dilihat tetapi tidak dialihkan"?

Pada tahun 2020, Cik Li, pemegang polisi, perlu menggunakan sejumlah wang.

Daripada Rajah 6 di atas, kita dapat melihat bahawa Cik Li "meminjam" lebih daripada $20 daripada polisinya, dan kemudian mengembalikan wang itu ke akaun polisi XNUMX hari selepas pengeluaran.

Berkenaan persoalan "mengapa wang itu dibayar balik kepada polisi dengan begitu cepat", Cik Li berterus-terang bahawa apabila dia mula-mula memohon polisi itu, dia hanya diberitahu bahawa polisi itu boleh menyimpan dan mengambil wang, tetapi dia tidak dimaklumkan. akibat mengambil wang itu.Apabila dia benar-benar mengambil wang itu, dia dengan jelas diberitahu bahawa angka nilai tunai "hanya boleh dilihat, bukan diambil", jika tidak, polisi akan membawa akibat yang serius.

Dalam hal ini, petua Rangkaian Panduan Insurans Hayat Amerika, untuk ituPolisi Penyertaan Simpanan, Pada masa permohonan itu, tempoh pembayaran premium, pampasan kematian polisi, dan nilai tunai memang boleh "dijamin", dan kenyataan jurujual memang tiada masalah.

Tetapi jika, seperti Cik Li, anda benar-benar mula mengambil wang selepas bertahun-tahun, maka ia adalah satu lagi situasi-pemegang polisi memohon untuk membuka akaun polisi simpanan dan dividen dengan tepat kerana banyak "jaminan" pada mulanya. Pada masa ini, ini Apa yang asalnya "dijamin" mungkin tidak lagi dijamin.

Cara Menghadapi dan Kemungkinan Hasil

Jika insurans diserahkan pada masa ini, pelaburan 14 tahun akan ditukar dengan pulangan negatif, dan wang serahan yang diterima akan kurang daripada premium yang didepositkan oleh pemegang polisi.Penyelesaian ini, yang paling kami bantah,”Bukan sahaja kehilangan dana, tetapi juga kehilangan 14 tahun yang paling berharga dalam masa pemegang polisi".

(>>>Bacaan yang disyorkan:Strategi Insurans Insurans Hayat Amerika (XNUMX) Salah Faham Biasa )

Cik Li juga mencadangkan idea untuk memindahkan polisi seperti ini, tetapi 14 tahun kemudian, Cik Li sudah berada di usia persaraan melebihi 60 tahun. Pada masa ini, untuk mereka bentuk semula polisi baharu, kosnya adalah jauh lebih tinggi daripada 40 Tahun kos, dan telah kehilangan masa pengumpulan yang paling berharga.

Di samping itu, toleransi risiko kumpulan umur persaraan adalah berbeza sama sekali daripada tahun 40-an. Oleh itu, mengambil kira risiko dan kos, serta keadaan sebenar individu, kami tidak lagi mengesyorkan Cik Li untuk melaksanakan polisi sedemikian. .1035 penukaran, atau memohon polisi hayat baharu.

Selepas analisis menyeluruh dan komunikasi dengan broker insurans hayat dalam komuniti Panduan Insurans Hayat Amerika, cadangan kami ialah polisi ini harus dibayar dalam 1 tahun, dan selepas ia dibayar, ia akan disimpan untuk warisan.Kalau ada duit simpanan, boleh tambahpenjagaan jangka panjang或Insurans Anuitimakanan tambahan.

Oleh itu,Polisi Penyertaan SimpananAkaun sekurang-kurangnya menjamin, jika pemegang polisi meninggal dunia, sejumlah wang terjamin yang ditinggalkan kepada benefisiari.Dan ini betul-betulPolisi Penyertaan Simpananakaun untukbidang perancangan harta pusakakelebihan daya saing teras.

Ringkasan dan cadangan kami

Daripada perkongsian kes ini, kami boleh mengemukakan beberapa cadangan untuk pemegang polisi insurans.

Pertama sekali, perlu diingat bahawa tidak ada perkara seperti itu"syarikat insurans terbaik","produk insurans terbaik”, ini hanyalah kata-kata pemasaran.

Masalah yang kami hadapi sebagai pemegang polisi bukanlah kekurangan pilihan.Perkara yang dihadapi oleh pemegang polisi yang rasional ialah persaingan pasaran yang sengit, persekitaran pemasaran yang berlebihan, rangkaian produk insurans hayat yang mempesonakan dan penyelesaian yang diperhalusi untuk segmen pasaran.

Bagi pemegang polisi,Dilema sebenar kami ialah terdapat terlalu banyak pilihan, terlalu banyak.Ini adalah pengalaman hidup yang tidak wujud sama sekali dalam persekitaran sosial dengan sumber yang terhad pada masa lalu.

Oleh itu, apabila membuat persediaan untuk insurans, perkara yang paling penting ialah menjelaskan apa yang anda mahukan dan jenis matlamat yang ingin anda capai melalui insurans hayat.

Kedua, untuk insurans hayat dengan "nilai tunai", gunakan"Buka Akaun Polisi Hayat"Ungkapan sedemikian, daripada"Beli Insurans Hayat"Cara ungkapan ini lebih munasabah.Kami berharap dapat menyampaikan kepada pengguna bahawa jenis insurans hayat ini adalah produk kewangan dan "produk pengguna" yang standard.

Dari perspektif pengurusan kewangan, melabur dalam akaun dasar tersebut pada asasnya adalah sama seperti melabur dalam akaun saham, akaun bon dan akaun IRA.Jenis akaun polisi insurans hayat yang berbeza mewakili keutamaan risiko dan bidang aplikasi yang berbeza.

Oleh itu, apabila memohon polisi insurans hayat nilai tunai, insured memerlukan bantuan profesional dan teliti.untuk memahami sepenuhnya sifat kewangan produk tersebut, dan perbezaan dan kontras dengan konsep tradisional "insurans".

Sebaik sahaja pemegang polisi memilih produk yang tidak memenuhi keperluannya,Malah, ia adalah "pertaruhan buta"——Jika anda bernasib baik, semua orang akan gembira. Jika anda tidak bernasib baik, anda pasti akan menghadapi kemurungan dan kebimbangan.Tapi cara makan sambil tengok langit ni sepenuhnyaBerlepas dari asas menggunakan polisi insurans hayat untuk "pengurusan risiko".

Akhirnya, Rangkaian Panduan Insurans Hayat Amerika secara konsisten menyokongPrinsip "LBYB"., dan menyediakan dalam talianInstitut Insurans和Penilaian kesRujukan untuk pemegang polisi.Sebelum anda bersedia untuk memohon akaun polisi nilai tunai, sila pastikan anda mengkaji dan memahami ciri-ciri fungsian dan bidang berkenaan produk tersebut, dan secara profesional.broker insurans hayatDengan penjelasan dan bantuan manusia, kognisi rasional dan membuat keputusan dibuat.

Selepas memahami sepenuhnya peringkat sejarah yang berbeza, persekitaran kadar faedah pasaran, dan kelebihan dan kekurangan pelan akaun insurans hayat yang berbeza, kami berharap setiap pemegang polisi dapat mencari produk dan pelan struktur akaun polisi yang sesuai dengannya dan keluarganya. (Tamat teks penuh)

(>>> Bacaan yang disyorkan:Penilaian | Pendapatan polisi adalah $186 juta lebih!Perbandingan kes insurans perancangan profesional )

lampiran

01. “S&P 500 kembali separuh dalam dekad akan datang – Goldman Sachs”, Brian Scheid, 06/15/2020, https://bit.ly/3kPon1x