Perlukah premium insurans hayat dibayar sekali gus, 1 tahun, 10 tahun, atau seumur hidup?

Syarikat insurans hayat tertentu juga menawarkan pilihan untuk membayar premium sehingga umur 65 tahun dan membayar premium sehingga umur 100 tahun.Dengan begitu banyak pilihan untuk pembayaran premium, yang mana satu yang terbaik untuk kita?

Jelas sekali, cara terbaik untuk membayar premium bergantung pada keadaan kewangan kita sendiri dan tujuan insurans kita.Pelan deposit premium yang sesuai untuk anda mungkin tidak sesuai untuk saya sama sekali.

Oleh itu, adalah penting untuk memahami bagaimana premium insurans hayat kita boleh dibayar, apakah pilihan premium yang kita ada, dan kebaikan dan keburukan.Panduan Insurans Hayat A.SProfesional dalam komuniti, digabungkan dengan kajian kes dan data terbuka industri, akan membantu pemegang polisi memahami perkara berikut:

- Apakah pilihan saya untuk pembayaran premium?

- Bagaimana untuk membayar premium yang paling popular?

- Bolehkah saya menukar premium saya selepas saya memohon insurans?

Apakah pilihan saya untuk pembayaran premium?Apakah kelebihan dan kekurangan masing-masing

Kaedah pembayaran premium yang digunakan bergantung pada motivasi atau tujuan kami semasa kami memohon polisi.

Mencari pengumpulan aset mungkin menjadi matlamat sesetengah pemegang polisi.

Membayar premium yang mencukupi dalam tempoh masa yang lebih singkat boleh meningkatkan pertumbuhan dan potensi pengumpulan aset yang diinsuranskan.

以insurans dividen simpanan-Insurans Seumur HidupSebagai contoh, pelan premium 10 tahun adalah lebih berkesan dalam mengumpul nilai tunai akaun daripada pelan premium 20 tahun.

Insurans seumur hidup sejagat dengan model pembayaran premium yang sangat fleksibel - sepertiInsurans Terjamin, insurans pelaburan, atauInsurans Indeks- Pemegang polisi juga boleh membayar pada tahun pertamayang paling dibenarkanUntuk mengejar keupayaan pengumpulan nilai tunai terpantas, untuk melengkapkan pengumpulan aset polisi.

(>>>Bacaan berkaitan:Sains Popular | Mengapa saya ingin menjimatkan lebih banyak premium, tetapi saya tidak dibenarkan?)

Mencari perlindungan seumur hidup mungkin menjadi matlamat pemegang polisi lain.

Kemudian, dengan peredaran masa dan inflasi, ia juga merupakan strategi pembayaran premium "defensif" untuk menggunakan jumlah "wang" yang agak kecil untuk bekerjasama dengan leverage pasaran untuk membeli jumlah perlindungan tetap.

Kami boleh memilih untuk melancarkan premium kami kepada 20 tahun, atau kepada 65 - agak sedikitSeluruh KehidupanPolisi ini juga menyediakan pelan untuk membayar sehingga 100 tahun - lakukan kerja yang baik untuk memantau kesihatan akaun polisi, yang boleh mengurangkan kos pembayaran tahunan dan mewujudkan lebih banyak kecairan tunai untuk kami.

Membeli insurans hayat untuk anak atau cucu adalah tema "kekal".

Beberapa ibu bapa dan datuk nenek,Biasanya pilih pelan pembayaran 10 hingga 20 tahun, untuk membeli insurans seumur hidup untuk anak atau cucu anda.

Kelebihan ini ialah dalam tempoh 10 hingga 20 tahun, anak-anak dan cucu perempuan sudah dewasa.Pada masa ini, akaun polisi insurans pada kanak-kanak telah dilunaskan, atau dalam erti kata lain, nilai tunai dalam akaun insurans telah mula meningkat. Jika anak perlu menggunakan wang——Sama ada ia digunakan sebagai bayaran muka untuk membeli rumah atau sebagai bayaran perkahwinan, polisi insurans boleh menyediakan dana yang diperlukan.

Apakah kitaran pembayaran premium yang paling biasa?

mengikutPengurusan Kekayaan MassMutual(MassMutual)Data itu,kaedah pembayaran premium 10 tahun,Ia adalah yang paling menarik kepada orang sekarang.

Di kawasan New York, peniaga yang bekerja di Wall Street umumnya berharap untuk bersara selepas 10 tahun, atau separuh bersara, tetapi jika mereka bersara, apakah yang akan berlaku kepada pendapatan masa depan mereka?Jadi mereka perlu mencari produk pendapatan persaraan, dan kemudian mengambil kesempatan daripada tempoh kerja 10 tahun untuk menyimpan dana persaraan yang mereka perlukan pada masa hadapan.

Pelan premium 10 tahun telah menjadi kaedah pembayaran yang paling menarik.

Jika saya memilih untuk membayar premium selama 10 tahun, bolehkah saya menukarnya?

untukInsurans Sertaan Simpanan, Di bawah 3 jaminan utama, ia terasa agak monolitik kepada pemegang polisi.

Walau bagaimanapun, mereka yang mempunyai insurans penyertaan simpanan sebagai pengeluar utamasyarikat insurans hayat, masih akan memberikan pemegang polisi sedikit kelonggaran.

Tidak kira apa pelan pembayaran premium yang kami pilih apabila kami memohon insurans, kami boleh melaraskan RPU (Paid-Up w/ Reduced Coverage) - pengurusan dividen tahunan polisi yang ditetapkan - pada bila-bila masa untuk mengurangkan premium secara pasif atau mengurangkan pembayaran. kitaran.

Sebagai contoh, apabila anda memohon polisi penyertaan simpanan, anda memilih pelan yang membayar premium sehingga umur 100 tahun, tetapi dengan dividen dan pengurusan syarikat insurans, anda tidak perlu terus mendepositkan premium pada umur 65 tahun.

(>>>Bacaan berkaitan:Siaran Pengetahuan | Bagaimanakah Penambahan Berbayar bagi Insurans Penyertaan Simpanan berfungsi untuk saya? )

Insurans hayat sejagat menawarkan "fleksibiliti" yang lebih boleh disesuaikan.

Penasihat Pelanggan Insurans Persendirian untuk Hummingbird Life Amerika Utara Heather, memberikan kami kes perancangan premium untuk dasar pengurusan aset untuk menggambarkan isu ini.

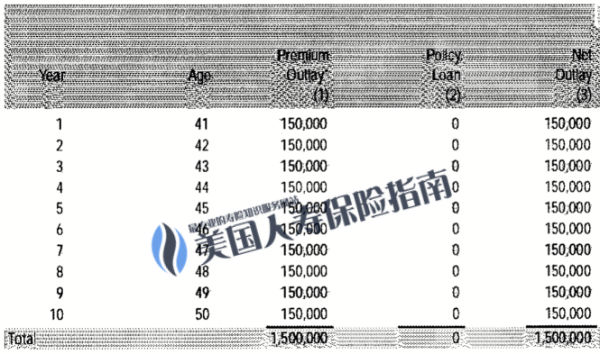

Cadangan pelan asal pelan itu ialah mendepositkan premium $15 setiap tahun selama 10 tahun berturut-turut.

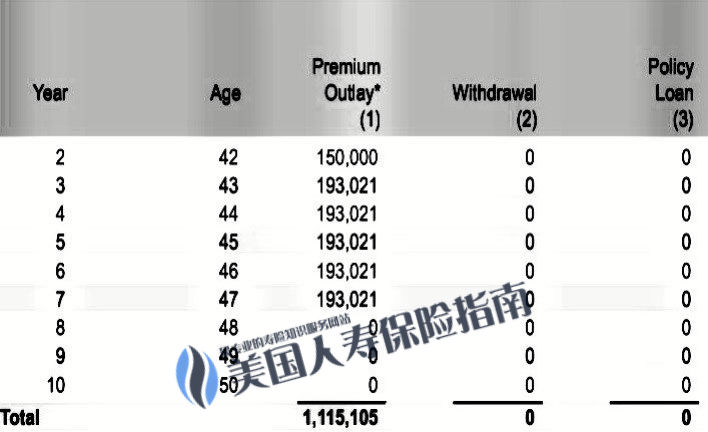

Selepas 2 tahun deposit premium dan pengiraan faedah pendapatan, pihak yang diinsuranskan berharap dapat memendekkan masa untuk mendepositkan premium, dan juga berharap untuk meningkatkan sedikit premium setiap tahun, dan biarkan syarikat insurans yang ditetapkan menguruskannya.

melaluisyarikat insuransPengiraan dan pelarasan, memandangkan had deposit maksimum, premium pemegang polisi untuk tahun ke-3, yang boleh dikira daripada原定的15萬,增加到19萬3千零21美元。保費繳存的時間,也從10年期調整為7年期。

Insured boleh memilih untuk membayar mengikut pelan asal atau membayar premium mengikut cadangan baharu mengikut keadaan kewangan dan kehendak subjektif keluarganya, supaya dia mempunyai lebihinisiatif dan fleksibiliti.

Pemilihan dasar pengurusan aset yang sangat baik dan pelan penyelenggaraan reka bentuk boleh menyediakan pemegang polisi dengan kecairan dan fleksibiliti premium tambahan.

Ringkasan artikel

"Sebagai peraturan umum, jika anda hanya membeli perlindungan semata-mata, sepertiBeli Perlindungan Penyakit Kritikal Seumur Hidup, atau beli tuntutan insurans untuk anak-anak, kemudian anda boleh menangguhkan pembayaran premium selama mungkin, bayar dalam tempoh 20 tahun, bayar sehingga umur 65 tahun, atau pun bayar sehingga umur 100 tahun. " Heather Katakanlah, "Jika kamu mahu lebih tinggiKadar Pulangan Dalaman Akaun Polisi, lebih cepat anda membayarnya, lebih cepat anda OverFund—contohnya, insurans penyertaan simpanan selama 10 tahun, atau 5 tahun, atau insurans indeks yang dibayar sepenuhnya terlebih dahulu oleh syarikat insurans individu, lebih cepat kita boleh mencapai matlamat kita. "

Akhir sekali, keluarga yang berbeza, persekitaran yang berbeza, dan keperluan yang berbeza sepadan dengan produk insurans hayat yang berbeza dan skim perancangan yang sepadan.

Panduan Insurans Hayat A.SIa sentiasa menekankan prinsip LBYB (Belajar Sebelum Anda Membeli), dan laman web komuniti panduan insurans hayat juga menyediakanInstitut Insurans,Pusat Produk Insurans,Ulasan Produk Insurans,Panduan Strategi InsuransDan sejumlah besar topik untuk rujukan pemegang polisi.Selepas kita menguasai pengetahuan asas tertentu, kita mesti mendapatkan bantuan daripada perancang polisi insurans hayat profesional, atau perunding broker insurans yang hanya mengenakan yuran perkhidmatan profesional, untuk mencari produk dan penyelesaian yang benar-benar dapat memenuhi keperluan kita dengan lebih baik. (Tamat teks penuh)

(>>> Bacaan yang disyorkan:Strategi Insurans|Bagaimana untuk mengambil langkah pertama?4 topik biasa yang mesti dibincangkan oleh penasihat insurans)

(>>> Bacaan yang disyorkan:(Gambar) Apakah penyata tahunan bagi insurans hayat dolar?Apakah pengiraan faedah pendapatan polisi tahunan?)

(>>> Bacaan yang disyorkan:Beli rumah 3 langkah vs beli insurans 3 langkah?Apakah yang perlu saya lakukan jika saya mengesyaki akaun insurans saya akan ditamatkan?)