保険契約者にとっての利点は、選択肢が増えることです。欠点は、選択肢が多すぎる可能性があることです。

保険契約者にとっての利点は、選択肢が増えることです。欠点は、選択肢が多すぎる可能性があることです。

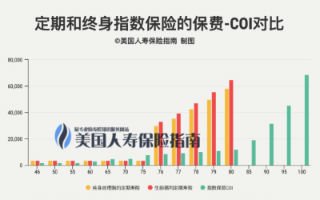

「長期平均収益率が高いかどうか」の根拠は、私たちの見方です。

「証券をお金で交換する」という伝統的な概念から、今日の「保険」まで、「現金価値の蓄積」のリスクの低い方法です...

保険を申請する過程で霧を取り除き、保険を申請するという誤解、時間の浪費、経済的損失を回避する方法は?

同じバスケットに卵を入れないでください。多様な財務管理方法と慎重な債券戦略を組み合わせることで、果物を流行に保つことができます。

見た目が良く、「価格比」が高く、キャッシュフローがプラスを続けているのに、「緊急事態」に突入する可能性があるのはなぜですか。

本当に大事なことをXNUMX回言うだけでは足りません。「何千回」と言いたいです。

退職者やリスク回避的なグループにとって、元本の返済と、激しい市場の混乱によって元本を失うことのない金融チャネルを保証することは、最初の選択肢です。

証券投資と保険の財務管理は、人生のさまざまな段階とさまざまなリスク許容度における多くの財務管理方法のうちのXNUMXつです。