でアメリカの生命保険ガイドコミュニティブローカーの実際の仕事では、さまざまな中国のクライアントに合わせた財務保護計画パッケージを提供します。また、クライアントは保険やウェルスマネジメント関連の問題について疑問を提起し、共有します。

その中で、「保護」政策市場では、金融保険コンサルタントヘザー私は、顧客からの最も代表的でよくある3つの質問を整理して共有しました。

- 定期生命保険は最も安価で費用対効果の高い保険商品ですか?

- 70歳を過ぎると終身保険の費用が高騰すると言われており、保険料がひどく高いのですが、本当ですか?

- 癌、脳卒中、心臓病の追加補償を伴う生命保険はより高価になりますか?通常の保険は何もカバーしていませんが、純粋な死亡保険金のみを提供する保険は、保険料が比較的低くなりますか?

保険契約者の心の疑問を払拭し、「聞いた」、「友達」、「その他」などの先入観のある認知の罠に陥らないようにするために、私たちのチームは、読者が理解できるように、これら3つの質問のチャートを作成しました。より良い米国の政策勘定の運用哲学は、人の重大な利益を保護することです。

Q1:定期生命保険は最も安い生命保険商品ですか?

是又そうではありません。定期生命保険、このタイプの製品は純粋に消費者向けの製品です。このタイプの製品の特性に関しては、ここに進みます詳細な紹介。

「はい」と答える理由は予算が限られている場合、長期的な財務計画を実行するつもりはなく、30年の住宅ローンのリスク管理などの短期的な保証または特定の機能のみを求めていることは明らかです。したがって、定期生命保険は良いツールです。

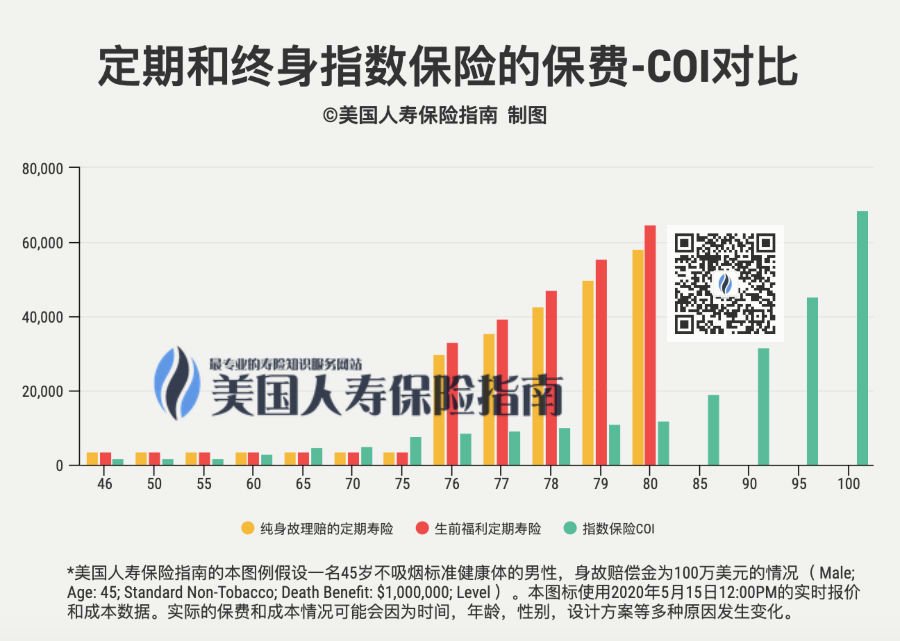

(死亡保険の定期生命保険と生前給付付き定期生命保険の保険料の比較)

(死亡保険の定期生命保険と生前給付付き定期生命保険の保険料の比較)

上記の比較に示されているように、同じ保険会社、サービング死亡の申し立てのみを提供する定期生命保険商品、3,483年間の保険料は$ XNUMXです、別のまた提供する福祉主要な病気の補償(癌など)定期生命保険商品、XNUMX年間のプレミアム価格は3,631米ドル。両方の価格はただです月額12ドルの差、しかし、補償のトリガー条件は劇的に変化しました。対照的に、後者は、12ドルと引き換えに支払われる給付がより多いと言うことができます。

「いいえ」と答える理由、最初に第2四半期を確認する必要があります。

Q2:70歳を過ぎると生命保険の費用が高騰し、保険料が高額になると聞きましたが、本当ですか?

假的。さらに、事実はあなたの想像に完全に反しているかもしれません。この状況を説明するために、次のグラフを作成しました。グラフで比較した生命保険については、特に「保険料が非常に高いと聞いた」というものを選びました。指数生命保険。以下の商品はすべて同じ保険会社が発行しています。

上の写真では、純粋に「保護」を購入するという観点から、消費財である定期生命保険を生命保険契約これらのタイプの金融口座は、比較のために一緒にデッドリフトされます。被保険者が65歳になる前は、定期生命保険の保険料にメリットはありません。それどころか、保険契約者が若いほど、生涯保険口座を保持するための年間COIコストが低くなることを示しています。。

75歳、30歳定期生命保険の有効期限が切れますアップ。現時点で、体調が良ければ保険会社が引受を継続する意志があれば、確かに年次保険料が急増しますが、主役は「定期生命保険」です。年間保険料は3倍以上から10倍に直接上昇しました、急上昇$29,917(死亡保険定期生命保険)および$33,211(福祉タイプ定期生命保険)。

そして対応するインデックス保険年間プレミアムCOIコストは8,567ドルです。

時間の経過とともに、定期生命保険の年間更新費用は高騰し続け、80歳でピークに達し、年間更新費用は約6ドルです。したがって、65歳で引退した後、私たちの健康は衰え始めます。私たちの家族が最も包括的な保護を必要とするとき、定期生命保険は最も高価な生命保険商品になりました。

同時に、80歳を過ぎると、補償のリスクが高いため、保険会社は定期生命保険の申し込みを受け付けなくなります(一部の保険会社は、新しいコロナウイルスの流行中に70歳以上の定期生命保険を引き受けません)。言い換えれば、お金でそれを買うことはできません。

そしてそれを逆に見てください終身保険生涯にわたる保護と補償を提供することに加えて、保険の費用は100歳で6ドルをわずかに超えることはありません。ポリシーアカウントを開設するときに適切な設計計画を使用し、最初の20年間の監視と専門的なメンテナンスを使用する場合、年間保険料は現金価値収入で賄われます。必然的な出来事です([保険証券評価]口座運営の原則を表示するにはクリックしてください)。

Q3:がん、脳卒中、心臓病の保険が追加された生命保険はもっと高くなりますか?通常の保険は何もカバーしていませんが、純粋な死亡保険のみを提供する生命保険の保険料は比較的低くなりますか?

しない。

消費者製品の場合、癌、脳卒中、心臓病に対する追加の保護定期生命保険はより高価です、これはQ1のチャートに示されています。

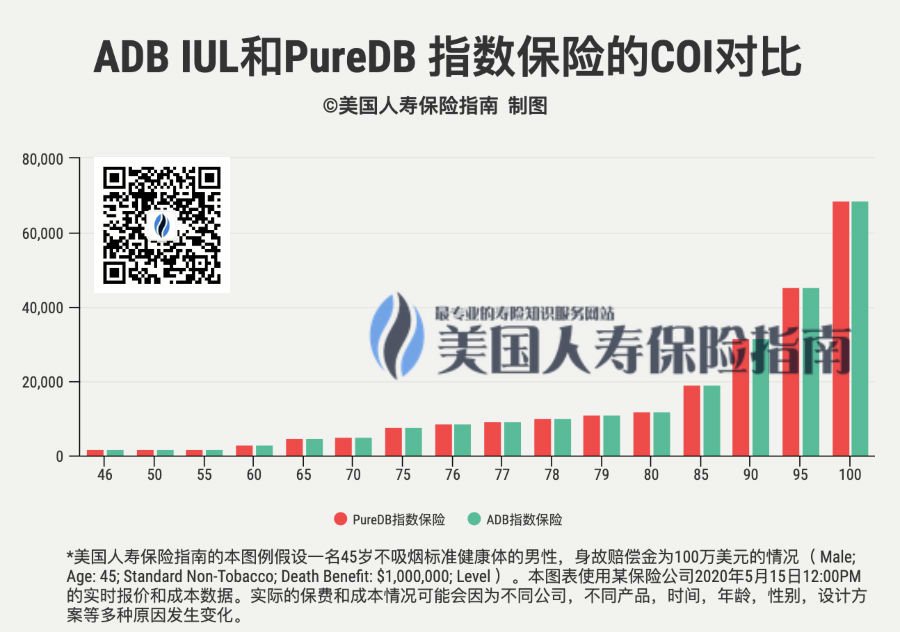

しかし、終身保険このタイプの金融口座の場合、保険会社間の比較は単純に完了できません。

第一に、各保険会社の正確なアルゴリズムが異なり、設計アイデアが異なり、製品が比較できないためです。第二に、各保険会社も差別化を追求し、比較されないように努めています。したがって、完全に下にあることを望んでいます。適正な状態テスト・比較はできません。

しかし、すべてに例外があります。私たちのチームはついに「魔法の」金融保険グループを発見しました。この会社では、それは両方の純粋な死の主張を提供します生命保険製品(PureDB IUL)、後に市場競争の圧力の下で、追加死亡前に支払われる給付生命保険商品(ADB IUL)。同じ会社のXNUMXつの製品を比較すると、比較的公平なコスト差の状況と見なすことができます。結果を次の図に示します。

保険契約の費用を比較および分析した後、両者の間でCOI保険の費用に差がないことがわかりました。これは最終的に第3四半期の良い答えを見つけました。

記事の概要

よくある質問や専門知識を共有することで、関心のあるお客様が保険プロセスの霧を取り除き、保険の誤解を避け、時間の浪費と経済的損失を回避できるようになることを願っています。

同時に、保険契約者の観点から、包括的な保護と富の相続計画のために米国の金融保険契約を使用することは、一夜にして認知されるプロセスではありません。私たちの成長経験、人生の知恵、そして経済的豊かさは、新しいことを受け入れ、理解することの深さと幅の基礎を築くことがよくあります。

米国の生命保険は、さまざまな収入やさまざまな年齢の人々が富を再統合するのを支援するために広く使用されている現代の金融ツールです。2020年5月15日の「XNUMXの招待状」コラムでエコノミストのChenZhiwuとのインタビューのすばらしいビデオを以下に共有しました。おそらく、金融ツールに関するChen氏の洞察はお互いの成長に役立つ可能性があります。

(映画の長さは44分です。クリックして再生します。ロードされるまで、しばらくお待ちください)

あなたが若いとき、あなたはあなたの人生で最も少ないお金を持っています、しかしあなたが最も多くのお金を使う必要があるとき、そのような矛盾をどのように解決するか、あなたはまだこれらの状況を再構成するために金融商品を必要としなければなりません。

金融商品は、自由な社会の自由な人々にいくつかのツールを提供します。事前に将来に備えておくと、あらゆる面で考えられるさまざまなリスクがあります。飢饉であろうと不幸の時であろうと、将来何が起こっても、他人に助けを求めないように、個人の自由を守り、個人の権利を守り、尊厳を最大限に高めてください。これが金融市場が重要である理由です。

(本文の終わり)