さまざまな資産運用保険会社の保険口座商品を比較する場合、顧客は通常、American Life InsuranceGuideコミュニティの保険コンサルタントと話し合います。「この商品は競争力がないようです」、「その保険会社の投資収益率は高くないようです。」質問を待ちます。だから自然に出てきた、アメリカの保険の資産運用の「競争力」とは正確には何ですか? 「収益率」の価値を頭に浮かび上がらせるために、どのような媒体に頼っていますか?「競争力」を表すこの値は信頼できますか?何を気にする必要がありますか?

保険証券の資産運用の「競争力」はどのようにして生まれたのでしょうか。

保険会社は通常、保険契約者が蓄積した保険料基金プールを利用して利益を上げています。この収益性の原則を図表に示します。保険の拒否、保険料の値上げ、販売停止、米国での新たな大流行の保険期間が終了します具体的な説明は記事に記載されています。

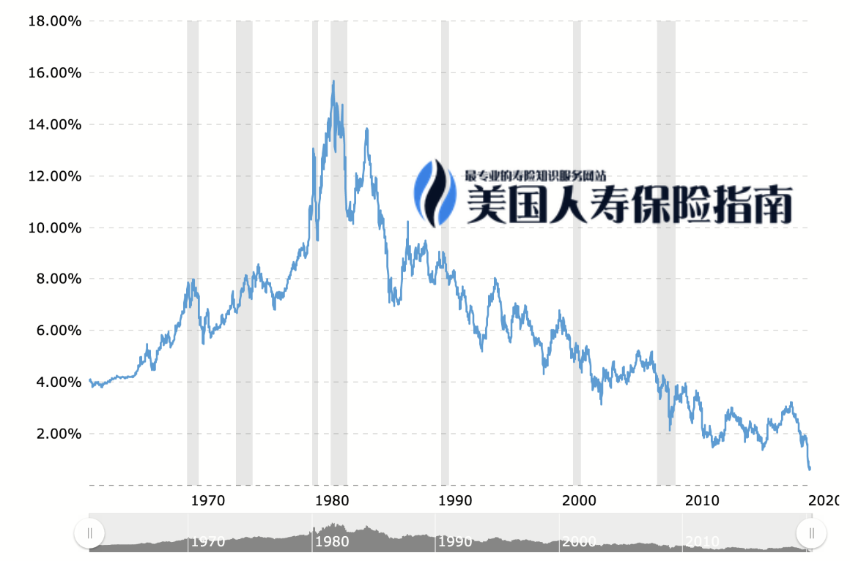

(1980年以来、金利は40年連続で下落している)

(1980年以来、金利は40年連続で下落している)

長期的な低金利のため、従来の保険商品や以前の事業はもはや保険会社がお金を稼ぐのを助けることはできません。AmericanLifeInsurance Guideは、過去XNUMX年間にいくつかの保険会社についても報告しています。保険会社の出口或再販個人生命保険事業に関するニュース。

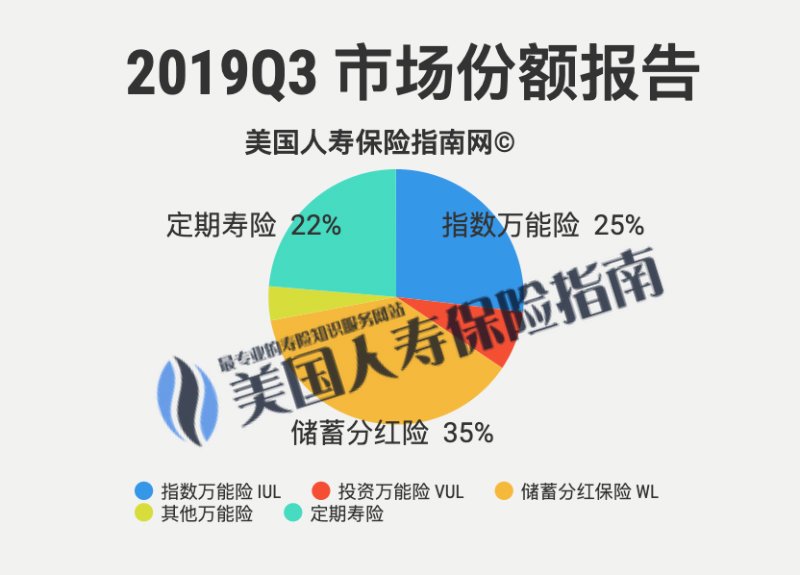

このような状況下、一部の保険会社は徐々に資産運用管理この概念の方向性は変わります。続いて、投資タイプ、インデックス保険製品は2000年以降に市場に登場し始め、わずか20年で急速に成長し、米国の個人生命保険の主流市場を徐々に占めていきました。

今まで、 "保険融資「保険を買う」という概念が広まり始めています。「保険を買う」は、株式や資金を買うようなものであり、私たちの日常の財務管理生活の一部になっています。

「パッシブ管理」属性に似ていますインデックス商品、複合およびオーバーレイ「保険」の従来の利点は、家族の富の蓄積のための強力なリスク管理ツールおよび基礎を提供します。したがって、インデックス製品はより高い市場占有率。

理想的な「競争力」とは何ですか?

以初登場的インデックス保険製品を例にとると、ブランドプレミアムに関係なく、もし基礎となる市場指数に対する政策のコストすべてまったく同じ理想的な状況、それでは、誰がそれを与えたのか収益上限価値が高いほど、保険会社は配当を分配し、保険契約者に利益を移転することに寛大です。

この状況は、対応する保険商品が計画の数値がより美しい-将来、同じ市場動向の下で、この保険会社は他の保険商品よりも多くの現金価値のメリットを享受することを示しています。したがって、現時点での競争力が強い。

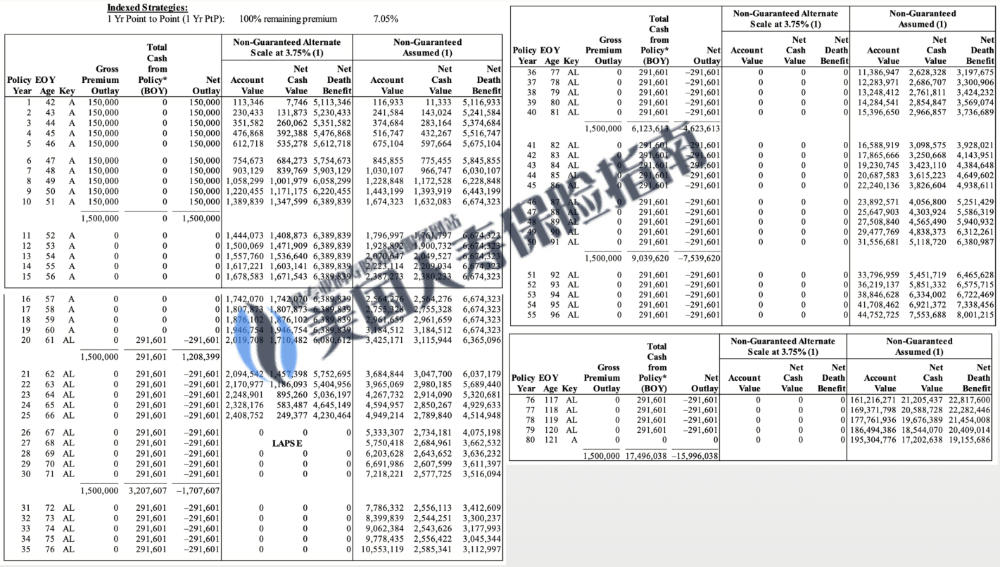

(例:上限の高い保険会社の「提案書」のデモンストレーション。この写真は保険の推奨を構成するものではなく、保証された結果でもありません)

(例:上限の高い保険会社の「提案書」のデモンストレーション。この写真は保険の推奨を構成するものではなく、保証された結果でもありません)

これは真実ですが、現実の世界では、そのような単純な判断基準や理想的なコントラスト環境はありません。これは、優れた保険会社ごとに専門分野が異なり、保険契約の原価計算と福祉保護に非常に多くの違いがあるため、完全に公正な比較に使用できる基準がないためです。

また、市場の競争と発展に伴い、インデックス保険商品は第XNUMX世代から第XNUMX世代にアップグレードされており、このXNUMXつは市場で共存しており、明らかな商品の違いがあります。後者の計画のより美しい値は、「」を直接バイパスして、まったく異なる方法で計算できます。キャップ収益キャップ「決定論。

「競争力」とは何ですか

しかし、多くのマーケティングや仕掛けが、ポリシー設計の「数」に私たちの注意を引き付けています。ただし、「数」は決して中立ではありません。保険会社はこれをよく知っており、表示用の計算システムにも一生懸命取り組んできました。

5年前、中国保険規制委員会のAG49規制は正式に導入されていませんでした。たとえば、当時人気のあった中国のウェルスマネジメント市場であるV保険会社を例にとると、保険証券口座の計画計画や数値が挙げられます。製品計画では、行うことができます若い世代を唖然とさせてください。

数字だけを見ると、これは間違いなく「競争力のある」製品です。

しかし、何年も経って、最初に苦労を感じたのは顧客や保険契約者ではなく、当時「競争力のある」商品であると信じて署名したのは開業医でした。

元の保険グループの幹部が解雇された後、彼らは別の金融グループに入るために振り返り、生命保険事業を再確立し、買収を通じて「会社の歴史」を購入しました。新しい名前と本当に美しい数値計画表示表で再登場-もっと深く考えてみてください。このような大規模な資本市場の運営は、同じ市場の生まれ変わりを再びもたらすのでしょうか。業界のオブザーバーとして、私たちは常にこの種の保険会社に懐疑的でした。

最後に、専門家の観点から、政策計画は常に単なる参考資料でした。ポリシーが署名されて有効になった瞬間から、プランで期待されるとおりに自動的に動作するポリシーアカウントはありません。もしのみ製品が「競争力がある」かどうかを判断し、法的効力のない参照テンプレートの参照値に基づいて財務上の決定を下すのは疑わしい場合があります。

(>>>推奨読書:専門職☆アメリカの生命保険の推奨事項(イラスト)とは?論争とハイライトは何ですか? )。

これが私たちが強調する理由です、ポリシーが発効した後、このタイプのポリシーの管理は最大10年、20年、保険会社は、現金を受け取るためのより多くの管理ツールとオプションを提供していますか?保険会社の事業全体の特異性と経営陣の性質、政策計画の立案において価値表示の重要性に注意を払うことよりも重要かもしれない。これが「政策の長期平均収益率が高くない」ことを真に反映するための基礎である。

次のコラムでは、2020年に貯蓄参加型保険口座とIULインデックス保険証券口座を申請するためのいくつかの重要なルールを引き続き共有します。

1.この保険会社が信頼できるかどうかを判断するにはどうすればよいですか?

2.なぜ保険会社ではなく、保険コンサルタントやブローカーを選ぶのですか?

3.何が欲しいのか、何が欲しくないのかを明確にします。

4.どうすれば保険からお金を引き出すことができますか?オプションとそれに対応するコストは何ですか?

(>>>推奨読書:2018年にIULインデックス保険を購入するための4つのゴールデンルール )