2022年のベスト保険商品とインデックスリターンレビュー

早いインデックスポリシーアカウントは高価なものしか追跡できませんS&P500市場指数現金価値の蓄積のための計算方法や組み合わせ戦略は多くありません。

市場競争とコスト管理の目的で、一部の生命保険会社は投資銀行やその他の資産運用機関と協力して、保険契約者が保険口座から選択できる「ルールベース」または「定量的戦略」ベースの市場指標を導入しています。 。。このようなインデックス戦略は通常証券インデックス、現金、債券で構成され、資産クラス全体で動的にバランスの取れたポートフォリオを形成し、市場のボラティリティ制御率を提供する可能性があります。

2020年、アメリカの生命保険ガイド©️(TheLifeTank.com)評価チームは、保険市場で一般的な上記のインデックス戦略の利回り評価を実施し、S&P 500インデックスが数回吹き飛ばされたときに、S&PXNUMXインデックスのどのインデックスが依然としてプラスのリターンを維持しているかをマークしました。今年のチャンピオン製品。

(>>>関連資料:評価| Counterattack 2020、最もパフォーマンスの高いIULインデックス戦略および保険会社はどれですか?)

時間は2022年です、アメリカの生命保険ガイド©️(TheLifeTank.com)評価チームは、継続的なモニタリングを通じて、これらのインデックス戦略の2022年間の実質リターンデータをもたらしました(2年8月XNUMX日の終わり現在)。以下の実際の市場パフォーマンスを比較することにより、明らかにしますが、過去のチャンピオンインデックス戦略はまだ良いですか?2021年から2022年にかけて、どのタイプのインデックス戦略の保険契約者が市場の勝者となるでしょうか。

2022年の生命保険指数戦略評価

#参照グループ:S&P500インデックス

すべてのインデックスポリシーはS&P500インデックス戦略アカウントを提供するため、追加のインデックス戦略のパフォーマンスを比較するために、S&P500インデックス、ベースライン対照群として。ポリシーアカウントが使用することは注目に値しますS&P500インデックス戦略実際に得られる収益率は、さまざまな企業ブランドが提供するS&P500によって異なります。上限収益率以下のグラフの実際の成長率ではなく、その他の指標。

(>>>関連資料:IUL保険の上限利回り-上限とは何ですか?それは私の収入にどのように影響しますか?)

を中断する2022年2月8日のS&P500のXNUMX年間の成長率は次のとおりです。 + 17.09%

#8。AIG–ML戦略的バランスインデックス戦略

AIGはAIU保険会社のインデックスベースのポリシーアカウントでは、保険契約者にはメリルリンチのインデックス戦略が追加で提供されます。インデックス戦略はS&P500インデックス」、「メリルリンチ10年国債先物指数」、「現金」のXNUMXつの資産目標のうち、市場の変動に応じたダイナミックなバランスとリスク管理を行っています。

2022年2月8日の時点で、インデックス戦略のXNUMX年間のリターンは次のとおりです。-4.02%

2022年2月8日の時点で、インデックス戦略のXNUMX年間のリターンは次のとおりです。-4.02%

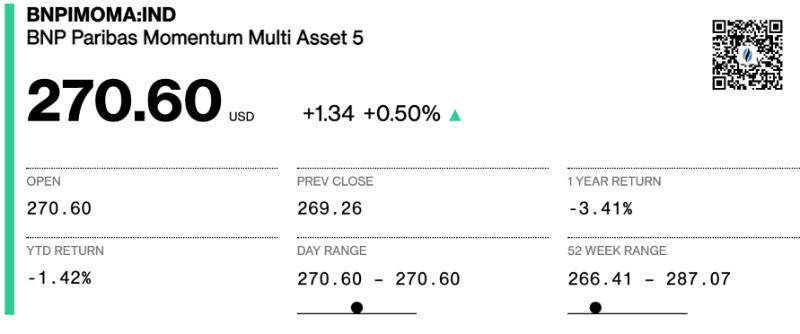

#7。AmericanLife Insurance – BNP Momentum Multi Asset5インデックス戦略

Ameritas American Life(メリダ生命保険)、BNPパリバが立ち上げたインデックス戦略が追加で提供されます。インデックス戦略は、先進国と新興国の株式、不動産、金などの資産を組み合わせたものです。

2022年2月8日の時点で、インデックス戦略のXNUMX年間のリターンは次のとおりです。-3.41%

2022年2月8日の時点で、インデックス戦略のXNUMX年間のリターンは次のとおりです。-3.41%

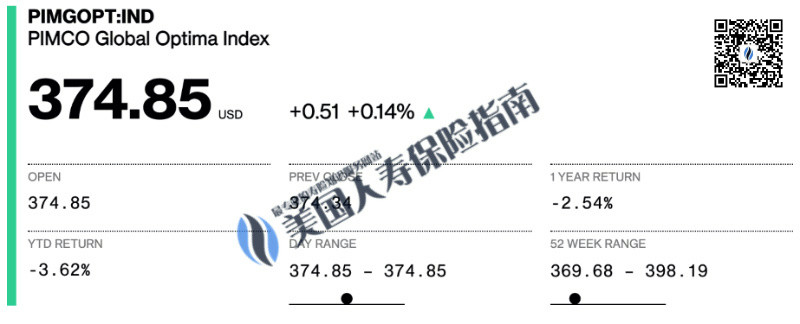

#6。AIG保険–PIMCOグローバルオプティマインデックス戦略

AIG保険同社のインデックスポリシーは、保険契約者が選択できるパシフィックインベストメントマネジメントコーポレーション(PIMCO)のこのグローバルインデックス戦略を追加で提供します。インデックス戦略は、世界の株式市場と米国の国内債券市場を組み合わせたものです。

2022年2月8日現在のインデックス戦略のXNUMX年間のリターンは次のとおりです。-2.54%

2022年2月8日現在のインデックス戦略のXNUMX年間のリターンは次のとおりです。-2.54%

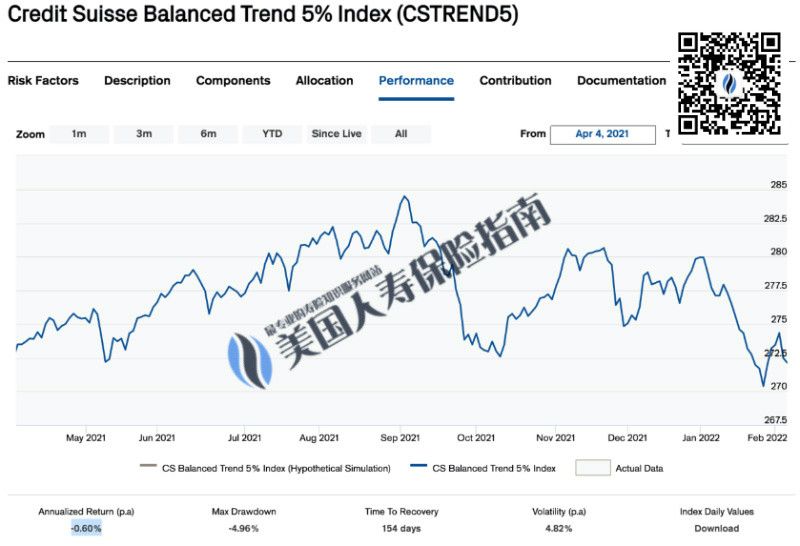

#5。NationalLife – Credit Suisse Balanced Trend 5%Index Strategy

国民生命保険同社のインデックスポリシーは、クレディ・スイスが2020年以降に世界中のさまざまな国や地域で開始したこのクロスアセットクラスのインデックス戦略を、保険契約者が選択できるように追加で提供します。

クレディ・スイスのバランスの取れたトレンド5%インデックスのパフォーマンストレンド

クレディ・スイスのバランスの取れたトレンド5%インデックスのパフォーマンストレンド

2022年2月8日現在のインデックス戦略のXNUMX年間のリターンは次のとおりです。-0.60%

#4。Symetra生命保険– JPMorgan ETF Efficiente5インデックス戦略

Symetra Insurance Company発行されたインデックスポリシーでは、JPモルガンのインデックス戦略が保険契約者が選択できるように追加で提供されています。インデックス戦略は、12のETFと現金のバランスを動的にとることにより、「市場のボラティリティを制御する」という目的を達成します。

2022年2月8日の時点で、インデックス戦略のXNUMX年間のリターンは次のとおりです。-0.22%

2022年2月8日の時点で、インデックス戦略のXNUMX年間のリターンは次のとおりです。-0.22%

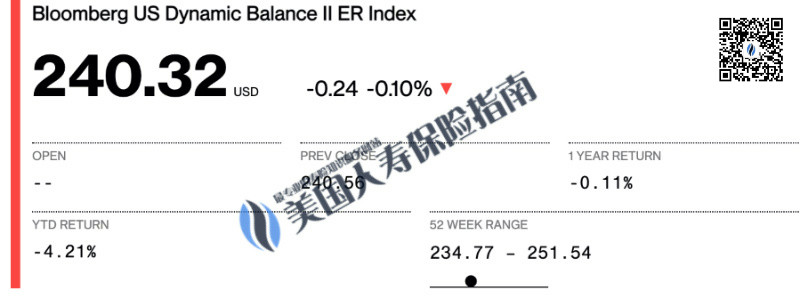

#3。AllianzLife Insurance – Bloomberg US Dynamic Balance II ER Index Strategy

アリアンツ保険北米同社のインデックスポリシーアカウントでは、ブルームバーグファイナンシャルのインデックス戦略が、保険契約者が選択できるように追加で提供されています。この戦略は、ブルームバーグファイナンシャルの下で他のXNUMXつのインデックス戦略で構成されており、戦略は市場の変動に応じて「毎日」動的に調整されます。

2022年2月8日の時点で、インデックス戦略のXNUMX年間のリターンは次のとおりです。-0.11%

2022年2月8日の時点で、インデックス戦略のXNUMX年間のリターンは次のとおりです。-0.11%

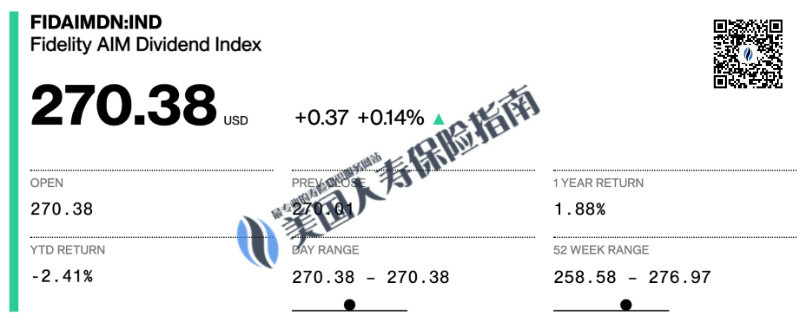

#2。リンカーン生命保険–FidelityAIM®配当指数戦略

リンカーン生命保険インデックスポリシーアカウントでは、保険契約者はフィデリティインベストメンツの下でインデックス戦略を追加で提供されます。インデックス戦略では、ルールベースのアプローチを使用して、市場の変動に基づいて、「配当参加型株式」、「米国国債」、「現金」のXNUMXつの資産クラスでリスクのバランスを動的に調整および管理します。

2022年2月8日の時点で、インデックス戦略のXNUMX年間のリターンは次のとおりです。+ 1.88%

2022年2月8日の時点で、インデックス戦略のXNUMX年間のリターンは次のとおりです。+ 1.88%

#1。AllianzLife Insurance – PIMCO Tactical Balanced ER Index Strategy

アリアンツ生命保険同社が立ち上げたインデックスポリシーアカウントは、パシフィックインベストメントマネジメントカンパニーの下で保険契約者に追加のポリシーオプションも提供します。このインデックスは、債券市場のトレンドから利益を得るように設計された定量的投資戦略フレームワークを使用しています。

2022年2月8日の時点で、インデックス戦略のXNUMX年間のリターンは次のとおりです。+ 7.33%

2022年2月8日の時点で、インデックス戦略のXNUMX年間のリターンは次のとおりです。+ 7.33%

最終チャート:インデックス戦略のXNUMX年間のリターン比較

(* 02年08月2022日の公開インデックス市場データを使用。インデックス名と保険会社名はそれぞれの会社の登録商標であり、この記事と凡例では識別と教育分析の目的でのみ使用されます。インデックスXNUMX年のリターン利回りはポリシーではありません。実際のリターン収入を説明します。あなたの保険契約の有利な条件について、専門の生命保険金融アドバイザーと話し合ってください。)

(* 02年08月2022日の公開インデックス市場データを使用。インデックス名と保険会社名はそれぞれの会社の登録商標であり、この記事と凡例では識別と教育分析の目的でのみ使用されます。インデックスXNUMX年のリターン利回りはポリシーではありません。実際のリターン収入を説明します。あなたの保険契約の有利な条件について、専門の生命保険金融アドバイザーと話し合ってください。)

上記の2021年間のリターン分布から、02 / 2022〜02 / XNUMX年には過去のチャンピオン製品戦略:AIG –ML戦略的バランス-4.02%、このインデックス評価では、最下位にランク付けされています。

このインデックス戦略を提供する代表的な生命保険商品は次のとおりです。AIG / QoL最大アキュムレータ+ II IUL(レビュー)/ AIG / QoLバリュー+プロテクターIUL

新しい評価ラウンドでは、アリアンツ保険利回りを上げるためのPIMCOタクティカルバランスドERインデックス戦略+ 7.33%、インデックス評価リストでXNUMX位。

このインデックス戦略を提供する代表的な生命保険商品は次のとおりです。Allianz Life Pro +アドバンテージ(レビュー)

ベンチマーク対照群としてS&P500インデックス、しかし2022年初頭に急激な減少を経験しました、しかしXNUMX年間のデータに基づいて、それはまだ維持します+ 17.09%年間成長率。

評価にはすべての保険ブランドが参加しているため、S&P500インデックス戦略から選択できます。したがって、過去500年間、S&P XNUMX年指数戦略勘定を選択した保険契約者は利回りの勝者でした。

各保険契約者の具体的な収益率は、加入している保険商品の収入と有利子条件によって異なります。詳細については、生命保険の財務アドバイザーにお問い合わせください。

記事の概要

S&P500指数は、前回の評価でのマイナスのリターンから2年後、評価で他の指数を上回りました。AIG保険そのMLStrategic Balancedインデックスアカウントは、最初の2年前に、今年のマイナスの利回りランキングの最下位にランク付けされました。この一連の変更は、次のことも示しています。市場には、いわゆる最高の保険商品も、いわゆる最高のインデックス投資戦略もありません。。

インデックス資産ベースのポリシーアカウントの管理戦略は、分散、インストルメンテーション、および透明性の専門的な方向に発展し続けています。

したがって、職業生活を選択してください保険ファイナンシャルアドバイザー協力、さまざまな市場環境の定期的な年次評価、およびインデックス戦略の柔軟な割り当てにより、長期的な観点から期待されるレバレッジドリターンをポリシーアカウントにもたらし、最終的に財務目標を達成できます。 (全文の終わり)

(>>> 評価・・・「他人の家」保険は年間「20%」ですが、なぜ10%未満なのですか?キャップの影響下での政策収入の謎解き )

(>>>保険契約者への独占インタビュー・・・「小数点(収益率)が間違っていると思った」、2021年のインデックス保険金、収益率が新記録を樹立)

(>>>推奨読書:評価| Counterattack 2020、最高のパフォーマンスを発揮するIULインデックス戦略と保険会社のランキング)

*免責事項:この記事は投資や保険のアドバイスではありません。インデックス名および保険会社名は、それぞれの会社の登録商標であり、本書および凡例では、識別および教育目的でのみ使用されています。XNUMX年間のインデックスリターンは、保険口座の実際のリターンではありません。何らかの措置を講じる前に、認可された生命保険のファイナンシャルアドバイザーに連絡し、保険の有利子条件について話し合ってください。

訪問者: 3,254

サブスクリプションは成功しました。最新の情報があなたのメールアドレスに配信されます。いつでも退会できます。126、qq、163などの中国のメールアドレスはサポートできません。