/ column / 2020年のブレイクアウトコロナウイルスアウトブレイクは、全人類が直面している前例のない危機です。結果として生じる混乱と苦しみは、人間の現代史に大きな痕跡を残しました。

一方、エピデミック発生後XNUMX年目は、米ドル資産の保有者であるほとんどの米国の家計が、金額面で最大の勝者となった。

ブルームバーグビジネスウィークの推定によると、昨年、住宅価格と株価が高騰したため、アメリカ人の銀行口座はより多くのお金を失った。26兆ドルもの追加の節約が積み上げられており、これは米国の国内総生産の12%に相当します。

たくさんのお金、超低金利、または昨年の後半に、米国のインフレと失業を押し上げました。

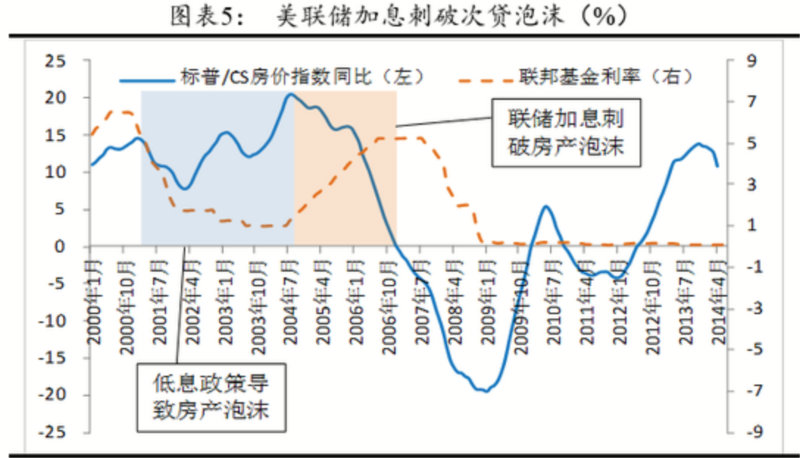

インフレ、労働市場の低迷、住宅価格の高騰に直面して、連邦準備制度は2021年半ばに態度を変え、2022年に金利を引き上げる計画を発表しました。

歴史的には、FRBが金利引き上げのサイクルに入るたびに、資産価格が下落し、住宅価格や株価などの資産が急激に下落する可能性が高い。

2022年には、米ドル資産の保有者として、海外投資家と国内投資家の両方が、現在蓄積されている米ドル資産をどのように保護し、既存の資産をどのように保護し、「お金を失うことなく、お金を失うことなく、安定を維持しながら進歩を求める」という目標を達成する方法は?

資産保護のための生命保険(略称:財産保険)、または2022年の資産配分の重要な選択肢になります。しかし、あなたと生命保険ファイナンシャルアドバイザー資産保護生命保険を購入する前に会って話し合う「何を聞いているの?何を話しているの?何を見ているの?」、保険契約者はいくつかの基本的な知識を理解する必要があります。

私は次の3つの一般的な資産保険機能指標をまとめました。それらはあなたとあなたの生命保険ファイナンシャルアドバイザープロジェクトを計画するときに議論しなければならないトピック。

1.年間所得保護率(床率)とは何ですか?

保険契約者の家族に年間所得保護率(フロア率)。私たちはそれを「保証収益率「。

に"「お金をなくさないで」、2022年の資産ヘッジ保険の主な機能は何ですか?記事では、金融と保険のコラムニストヘザーXiongCFP®️資産保険の所得保護機能は、写真とテキストで分析されます-床。

さまざまな国や地域の資産保険ブランドは、保険契約者にさまざまな「保証付き利回り」ソリューションを提供しています。最も一般的な0%から徐々に出現する1%まで、2%の「保証収益率」は、資産保護を求める保険契約者に豊富な選択肢を提供します。

保険契約者は、行動を起こす前に、さまざまな資産保険の利回り戦略の長所と短所について、生命保険のファイナンシャルアドバイザーに確認することができます。

2.追加の保険ボーナス(ボーナス)はありますか?

中国語で配当として知られているボーナスは、ドル建ての資産保険のもう一つのユニークな特徴です。

によるライフタンク(アメリカの生命保険ガイド©️)評価データ、さまざまな国や地域の資産保険ブランド、それらは被保険者の資産であり、さらに0.25%、0.5%、1.0%などとは異なる年間配当率を提供します。。

保険契約者は専門家と協力することができます生命保険ファイナンシャルアドバイザーさまざまな資本保険ブランドの追加配当戦略を理解するために話し合います。資本保険の配当に関する3つの主要な質問への回答:

- この保険は私たちに追加の年間配当を与えますか?

- 保険は初年度から、または1年後と5年後に配当を支払いますか?

- 保険の配当履歴は?

堅調な年収保護率(フロアレート)と継続配当(ボーナス)の状況は、米ドル資産保険の質を評価するためのXNUMXつの主要な指標です。

3.債券レートは競争力がありますか?

資産の確実性と着実な成長を求める保険契約者にとって、「年間固定収益率」は、不動産保険が提供できるもうXNUMXつの大きな利点です。

さまざまな国や地域の基本金利に応じて、さまざまな資産保険ブランドがさまざまな年間債券金利を提供します。

「資産管理」生命保険グループとして位置付けられており、従来の中小規模の生命保険会社よりもはるかに高い年間固定収益率を提供します。

2022年1月31日までに、コミュニティエージェンシーによってハミングライフ提供されたデータは、有名な資産保険ブランド、富裕層の顧客の被保険資産、「2%プラス4.3%」ポートフォリオの年間固定収益率オファーを提供は、現在の世界の資本保険市場で「甘いペストリー」になっています。

資産保険の列の概要

地球市民または富裕層として、あなたが仕事をしたり、仕事をしたりするとき、あなたの収入は通常より高くなります。

そのような家族はしばしば考えます、ある日働かなければ、たとえば、私が引退した場合、私の収入とキャッシュフローはどうなりますか?私たちの家族、子供たちが十分な資金を持っているかどうか、不測の事態が発生した後、快適に暮らすには十分ですか?

150年以上にわたって運用されてきた資産保護保険は、欧米の家族が制度的観点から富の創造から富の保護へのスムーズな生活の移行を達成するのに役立ってきました。

この記事では、コラムニストが実際の作業事例に基づいてコミュニティの読者と選択内容を共有します。資産保険(資産保護生命保険)の3つのコアファンクションポイント、生命保険ファイナンシャルアドバイザー保険プランの長所と短所について話し合い、分析し、比較します。

やっと、アメリカの生命保険ガイド©️が指摘した、あらゆる金融資産には、継続的なデータ分析と年次の戦略的管理が必要であり、資産保険も例外ではありません。

American Life Insurance Guide©️は、個人、家族、企業が自分たちのニーズに最適な保険商品を計画するのを支援する上で保険の専門家が果たす重要な役割を国民に思い出させることを目的としています。

(>>>推奨読書:30年間の収益の差は186万ドルです。私の方針は正しいですか?)

次の列では、アメリカの生命保険ガイド©️は引き続きレビューします資産保険ボラティリティコントロールインデックス2021年の通年のパフォーマンスに基づいて、2020年の結果と比較して、20201年の資産保険ボラティリティコントロールインデックスの年間チャンピオンが選ばれました。 (全文の終わり)

(>>>推奨読書:保険融資の最初の一歩を正しく踏み出すにはどうすればよいですか?保険アドバイザーと話し合う4つの質問)

(>>>推奨読書:家族の資産配分戦略:保険を購入するために家族の収入の何パーセントを使用できますか?)

※この記事の意見は投資意見を表すものではなく、参考用であり、投資や応用に関するアドバイスを構成するものではありません。この記事に記載されている料金は、保証された料金ではありません。各保険料は生命保険会社が決定し、定期的に変動します。行動を起こす前に、適切な保険免許と専門的資格を持ったファイナンシャルアドバイザーに相談する必要があります。