最近、中国本土の人気バラエティ番組「サマー・オブ・ザ・バンド」で、ウェイナ・バンドとレン・スーシがバンドのコラボレーションセッションで曲「ビッグ・ドリーム」を披露し、8分以上にわたって人の人生を雄弁に歌った歌詞が印象的だった。仕事、子供、そして加齢による混乱と混乱は、国内外の多くの中国人視聴者の心を動かしました。

(©️iQiyi Youtube ドリーム ライブ / 他の地域の場合は、ここをクリックしてプレイしてください)

歌詞は幅広い聴衆に向けて書かれていますが、ネット上のコメントへの反応から判断すると、各歌詞の最後にある「何をするか」という文は、人々が徐々にその土地を離れ、単に都市に入る「都市化」の歴史的プロセスを思い出させます。それは、根付いた新世代の都市中産階級の共感を呼んでいます。

これは、米国における一部の中国人移民第一世代の状況と非常によく似ている - 前者では、一世代が土地を離れ、一群の人々が故郷を離れた。

それ以来、彼らのそれぞれの人生経験は、人が水を飲むのと同じで、それが温かいか冷たいかを知っています。

生涯退職金はどうする?

今日私が共有したいのは、誰もが直面しなければならないトピックです。」生涯年金収入をどうやって築いていくか?'

誰もがこのテーマについて考え始めれば、さまざまな国の政府が私たちが見習うべき例になるかもしれません。

政府は年金セーフティネットをどのように構築するのでしょうか?

古代ローマ帝国は「年金」を発明した政府です。

古代ローマ帝国政府は、生涯収入の一形態である年金を発明し、それを「アンヌア」と呼びました。 「Annua」はラテン語で「年間手当」を意味します。当時のローマ国民(兵士)は、軍務の対価として政府から終身支給される「アヌア」を毎年受け取っていました。

最も早い時期に退職年金制度が誕生しました。

年金保険は生涯安定した収入を提供するために利用できるため、世界中の政府は国民年金問題を解決するために年金制度を導入する。

米国政府社会保障年金制度、中国政府の基礎年金制度、本質的には、政府が運営し全住民に加入を強制する年金保険であり、国民に老後の基礎的な生涯収入を提供するものであり、社会的セーフティネットの一部を形成しています。

税金を通じて、国民全員の所得から強制的に税金や手数料が支払われ、それが「政府」金融機関に支払う年金保険料となります。

日本の社会年金制度も、国民年金保険、厚生年金保険、共済年金保険のXNUMX種類の年金保険をベースとしています。

企業年金保険および企業年金、勤労年金と呼ばれる商品は、社会の最も重要なセーフティネットである基礎年金の収入不足を補うことを目的としており、企業生命保険会社が独自に加入することができます。 。

(>>>関連資料:「高齢者への備えをアメリカ政府に頼る」のは本当に大丈夫なのでしょうか? |退職、なぜできるだけ早く幻想を放棄する必要があるのでしょうか?)

(>>>関連資料:BBC、米国 | アメリカ人が直面する退職金と年金の問題について苦情を言う: 理想が現実を満たせないとき)

何をするか?

に"退職後、政府を頼りにできますか?「この問題については、社会はすでに静かに一般合意に達しており、政府は隠蔽して独自に努力するだろう。

たとえば、1974 年には退職所得保障法が制定され、年金を含む社会保障が明確化されました。それは政府の仕事ではない 、政府がすべてを引き継ぐことはできませんが、政府、雇用主、個人の共同責任です。

最近、SECURE 2.0 法が 2022-12 年に正式に成立し、教育労働委員会によって提案された「従業員生涯所得法」も議題になりました。どちらも、IRA、401k、403b およびその他の種類の資格のある資格を提供します。基金は「生涯収入」を中心目標として年金保険分野への道を切り開いてきたが、例外なく、退職金の社会的責任を部分的に市場に肩代わりする傾向を継続してきた――「ほら、その道は常に続いてきた」 「それは私のやり方だった。それがわかったら、離れるかどうかはあなた次第です。」

しかし、市場は残酷であり、誰もが株の神様であるわけではありません。何十年にもわたって懸命に働いて蓄積した退職後の貯蓄は、経済不況に直面すると半分になる可能性があります。

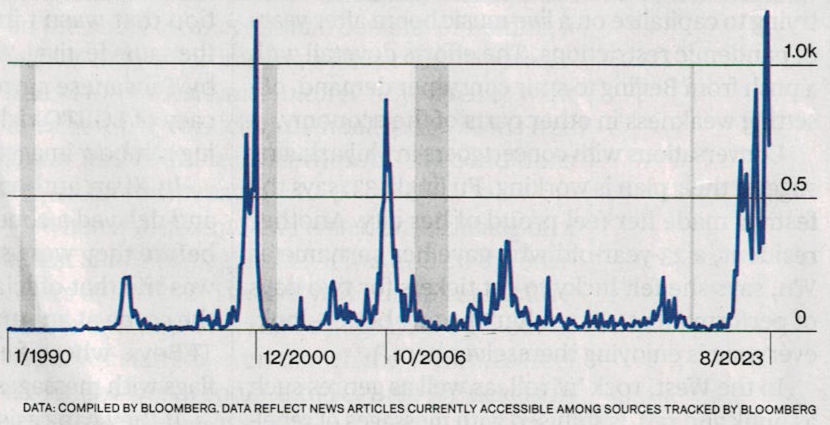

「©️Bloomberg キャプション: メディアおよび歴史的不況期間に「不況」という単語が出現した回数 (グレー)」

「©️Bloomberg キャプション: メディアおよび歴史的不況期間に「不況」という単語が出現した回数 (グレー)」

バフェット氏の親友であるマンガー氏は、1989年のウェストコ・フィナンシャル株主総会で次のように述べた。状況 どんなに能力があっても強すぎると役に立たない…という言葉がありますが、言い方は変わりますが、意味は同じです。 「私たちは戦場をくぐり抜けてきた投資業界の人間であり、私たちは彼をとても尊敬していました。私たちが若い頃、人々がリスクを取ることを勧めるとき、彼はいつも『川で溺れる人は泳ぎ方を知っている人だ』と言っていました。」

そのため、特に 50 歳を超え、徐々に退職年齢に突入している人にとっては、どのようにして退職口座の資産を保護し、退職口座のリスクを効果的に管理し、株式市場での退職口座の損失を断固として回避するかが、この段階における退職資金計画の主な目標となるはずです。

TheLifeTank©️が導入した「スーパー定期預金」タイプ複数年貯蓄年金(英語略称:MYGA)、より高い付加価値が期待できる指数年金(英語略称:FIA)、いずれも当社のファンドに資本保護、または保証された年換算最低リターンを提供します。一部の資産保護年金商品の年率リターンと利息の計算方法は、私の想像を超えています。

編集者注: 記事の最後にある購読ウィンドウから複数年積立年金の毎月のリアルタイム金利を購読することも、「」を通じて購読することもできます。年金保険セルフプラン設計ツール」を参照して、個々の状況に応じた具体的な解決策を学びます。

このような社会制度や市場環境の中で、あなたは何をすべきでしょうか? (全文終わり)

(>>>関連資料:米国社会保障年金ポイントと金額ポータルを確認してください )

TheLifeTank©️ の注目のビデオ コラム:

TheLifeTank©️ の注目のビデオ コラム:

(ビデオ特集) 57 歳の子供 (2 分 17 秒 – 中国語字幕)