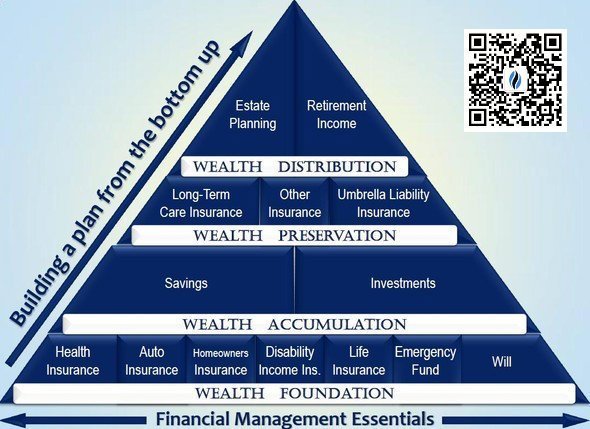

Dans la société américaine, l'assurance-vie avec valeur de rachat est un outil financier complet et une stratégie de base pour l'accumulation de richesse.

Selon le rapport statistique de MarketWatch1Il montre que plus de la moitié des Américains (51%) ont des polices d'assurance-vie.

Pour chaque famille chinoise, avec l'accumulation de richesses et la croissance de l'expérience, à différentes étapes de la vie, nous finirons par entrer en contact et choisir d'utiliser l'outil complet de la police d'assurance-vie américaine.

Et la plupart des gens pensent que l'assurance-vie n'est qu'une garantie pour notre famille et nos enfants lorsque nous avons malheureusement un accident.Mais dans la chronique d'aujourd'hui,insurGuru ™ ️Académie d'assurancePartagera trois autres rôles importants de l'assurance-vie dans la société américaine.

1. Utilisez COLI pour améliorer nos activités

COLI est l'abréviation de «Police d'assurance-vie du titulaire de l'organisation de la société».

Pour ceux qui dirigent une entreprise ou créent une entreprise, la «valeur de rachat» de l'assurance-vie peut être utilisée pour payer directement les primes de ces polices.

Quelles entreprises ou institutions aiment le plus souscrire une assurance-vie pour les dirigeants ou les membres de l'entreprise?La réponse est: les banques commerciales.

Tableau des banques commerciales qui achètent une assurance-vie pour les membres de l'entreprise

Tableau des banques commerciales qui achètent une assurance-vie pour les membres de l'entreprise

Les institutions bancaires ont toujours été de gros acheteurs d'assurance-vie.En tant que société commerciale, COLI Life Insurance permet à l'entreprise de fournir des avantages supplémentaires à la direction et aux employés tout en augmentant l'actif net de l'entreprise.Par exemple, en tant que propriétaire d'entreprise, nous pouvons demander à COLI Life InsurancePrêts sur policeFaçon de payer pour toutes sortes deLe coût de l'assurance(Assurance maladie, assurance-vie, etc.).

Dans Assurance vie américaineFilet de guidageColonne de financement des politiquesL'analyse a souligné queLes entreprises peuvent également utiliser la police d'assurance-vie COLI pour financer la police d'assurance, afin d'obtenir plus de fonds de crédit avec un investissement moindre.

L'utilisation raisonnable du financement des polices d'assurance COLI et les emprunts auprès de la police d'assurance aideront considérablement les entreprises à augmenter leurs actifs nets et à améliorer leur capacité à résister aux risques financiers tels que les pénuries de liquidités.

Enfin, parce que la propriété de la police d'assurance appartient à l'entreprise, lorsqu'un associé ou un membre clé de l'entreprise subit un malheur, la prestation de décès de la police d'assurance peut aider l'entreprise à faire face aux problèmes complexes de la répartition des capitaux propres, ou simplement être utilisée. pour récupérer les coûts d'investissement à long terme.

2. Devenez une source de revenus

Au fur et à mesure que chacun de nous vieillit et entre dans différentes étapes de sa vie, nous accumulons beaucoup d'expérience de vie et en même temps, nous accumulons beaucoup de dépenses - par exemple, il existe des hypothèques et des prêts automobiles dans de grandes régions et dans de petites régions. Amélioration de la santé assurance, réseau d'eau, d'électricité et de gaz et autres dépenses des ménages.

Si, à un moment donné, notre situation financière n'est pas très fluide et que le paiement des factures devient une période stressante, les assurés peuvent «retirer» de l'argent du compte de valeur de rachat de la police d'assurance-vie pour payer les frais de subsistance.

Dans le domaine de la planification professionnelle, certains experts en planification du patrimoine familial recommanderont l'utilisation de l'assurance-vie pour payer les droits de succession.Lorsque l'assuré décède, nous pouvons utiliser les réclamations d'assurance-vie pour payer les impôts connexes au lieu d'utiliser le portefeuille actuel de placements rentables de l'assuré. Parallèlement, en raison du levier de paiement plus élevé des polices d'assurance-vie américaines, les bénéficiaires bénéficieront d'avantages considérables. Dépasser le paiement effectif des réclamations.

Avec l'évolution des produits de l'industrie américaine de l'assurance-vie, la plupart des polices d'assurance-vie américaines peuvent déjà être retirées et réglées alors que l'assuré est encore «vivant».

Par exemple, comment prendre en compte la maladie de longue durée de l'assuré, incapable de travailler et de gagner un revenu, ou d'avoir besoin de fonds supplémentaires pour s'occuper d'enfants ou s'occuper de ses proches. Certaines polices d'assurance-vie de l'assuré peuvent également fournir des extras indispensables dans ces fonds de situations inattendues.

Ce type de réclamation se fait par "la cavalière,(conditions supplémentairesLorsque nous souscrivons à une assurance, notre compréhension approfondie des conditions supplémentaires nous aidera à comprendre tous les avantages dont nous bénéficions.

3. Héritage de richesse «équitable»

Dans un monde idéal, nous voudrions transmettre la richesse «équitablement» à nos enfants et héritiers.Cependant, la réalité est une autre situation - notre allocation d'actifs complexe rend l'allocation très difficile, et la valeur d'actif aux yeux des enfants et des héritiers est toujours différente. Dans ce cas, l'assurance-vie est devenue l'outil le plus utilisé.

L'assurance-vie utilise une compensation en espèces pour régler tous nos actifs hérités d'une manière unifiée «en espèces».Nous pouvons laisser tout l '«argent» à un enfant, puis laisser les biens à un autre enfant.

En d'autres termes, l'assurance-vie peut fournir une valeur de rachat de la même taille d'actif.Face à la question de l'héritage patrimonial, il n'est pas nécessaire de procéder d'abord à la liquidation et à la vente des actifs que nous détenons.Une fois le règlement effectué en espèces, l'argent est réparti entre les membres de la famille.Cette approche traditionnelle est non seulement inefficace, mais interrompt également l'accumulation à long terme de richesses.Par conséquent, avec l'assurance-vie, les propriétaires d'entreprise familiale peuvent offrir des affaires à l'un de leurs enfants, tout en offrant de l'argent aux enfants qui ne sont pas intéressés par l'exploitation de l'entreprise.

Résumé de l'article

Une fonction traditionnelle de l'assurance-vie est de verser une protection à notre famille et à nos enfants lorsque nous avons malheureusement un accident.Cependant, l'American Life Insurance Guide Network souligne que la nature de l'assurance-vie américaine,C'est un outil financier flexible et même parfait—— Cet outil offre la capacité de base de protéger et d'escorter la richesse de chaque famille.

Dans le système socio-économique actuel aux États-Unis, l'assurance-vie n'est pas un produit de base, mais un produit très flexible.Outil financier, Avec un degré élevé de polyvalence et de personnalisation, grâce à une combinaison de configuration professionnelle et à une conception ciblée, il peut faire face calmement à divers futurs imprévisibles.

appendice

01. «Une nouvelle étude révèle que plus de 40% des Américains n'ont aucune forme d'assurance-vie», 2018.09, MarketWatch, https://on.mktw.net/2UlXdFi