Dans notre vie quotidienne, en fait, nous utilisons souvent consciemment ou inconsciemment un effet de levier pour acheter des articles volumineux et coûteux: comme utiliser des prêts bancaires pour acheter des voitures, des maisons, des yachts ou des immeubles de placement, ou même emprunter pour Flip House.PuisAssurance vie aux États-UnisPuis-je utiliser le levier de crédit pour acheter en tant que fonds de retraite?Dans quelle mesure le test de résistance aux risques est-il efficace?

Jim, un courtier senior en assurance-vie de RFN qui se spécialise dans les projets de financement de polices et a plus de 20 ans d'expérience dansinsurGuru © ️Académie d'assuranceContribué à partager son expérience.Voici le texte:

Qu'est-ce que l'effet de levier?

Dans notre vie quotidienne, en fait, nous utilisons souvent consciemment ou inconsciemment un effet de levier pour acheter des articles volumineux et coûteux: comme utiliser des prêts bancaires pour acheter des voitures, des maisons, des yachts ou des immeubles de placement, ou même Flip House.

Le choix du financement premium a également pour objectif de maximiser l'effet de levier.

Comment utiliser l'effet de levier et les polices d'assurance-vie américaines pour réserver des fonds de retraite?

Par conséquent, en utilisant la même logique que ci-dessus, nousVous pouvez utiliser la police comme seule garantie pour le prêt, emprunter à la banque et utiliser les fonds de crédit pour payer la prime, achetant ainsi une police d'assurance-vie avec une valeur de rachat plus élevée. Il s'agit d'un financement par prime.La valeur de rachat de cette police peut être utilisée comme source de fonds de retraite libres d'impôt.

Si l'effet de levier et la structure de la police sont correctement conçus, la valeur de rachat de la police s'accumule au fil du temps, et la valeur de rachat du compte de police peut dépasser le coût du financement des prêts à primes.

Plan de financement à effet de levier 3 à 1

un typiquePolitique exponentielleLe plan de financement premium est le suivant:

- L'assuré paie 5% de la prime chaque année pendant les 50 premières années

- L'emprunteur paie encore 5% de la prime chaque année pendant les 50 premières années

- De la 6e à la 10e année, le preneur d'assurance n'a pas à payer de prime

- L'emprunteur paie la totalité de la prime de la 6e à la 10e année

- À la 10e année, le preneur d'assurance a payé un quart de la prime totale

- Le taux d'intérêt est LIBOR + 1.75% ~ 1.85%

insurGuru © ️Académie d'assuranceseraArticle suivant sur le financement des politiquesDans la colonne, montrez un cas de police d'assurance détaillé.

Test de résistance aux risques du financement des polices d'assurance

Lorsque nous déterminons si la stratégie de financement des primes est appropriée, nous devons comprendre la performance de la stratégie sur le marché.Le but du test de résistance est d'évaluer comment les deux facteurs «actifs sur police» et «prêts sur police» interagissent avec les changements du marché.

Le but de la simulation de ces conditions de stress est de nous aider à répondre aux questions suivantes:

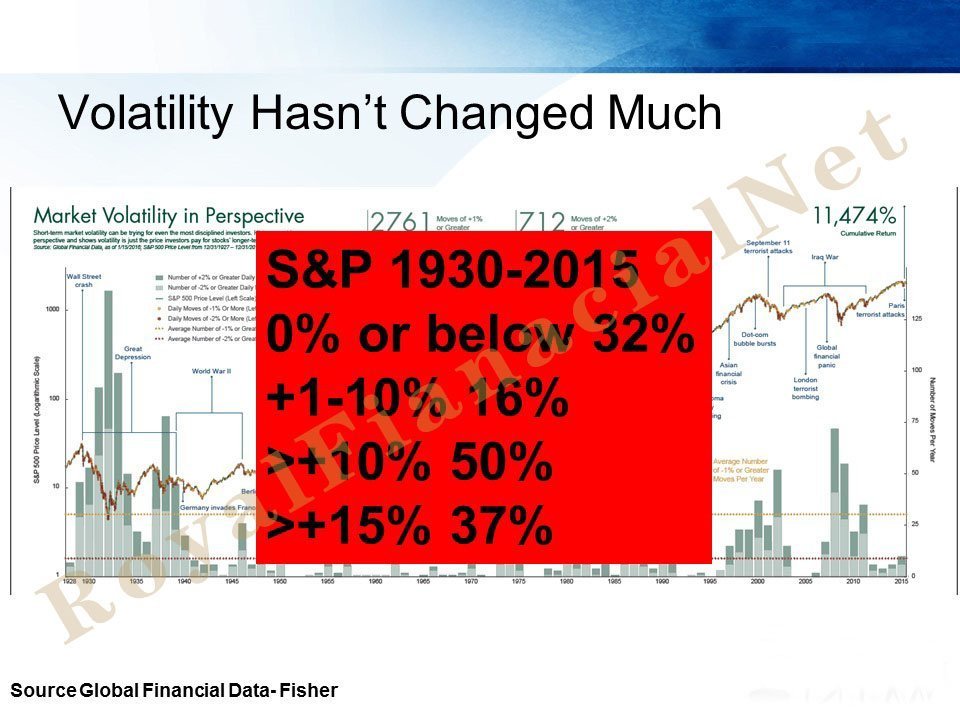

A. L'intérêt annuel moyen obtenu par la politique indicielle peut-il dépasser le coût du prêt (en utilisant l'exemple réel de l'indice boursier dans l'histoire)

B. S'il y a une grande dépression à l'avenir, comment ma police fonctionnera-t-elle?

C. Si le taux d'intérêt futur est aussi élevé que dans les années 1980, quel sera le coût de mon prêt?

D. Combien de temps faut-il pour emprunter de l'argent à mettre dans la police d'assurance avant de rembourser le prêt?

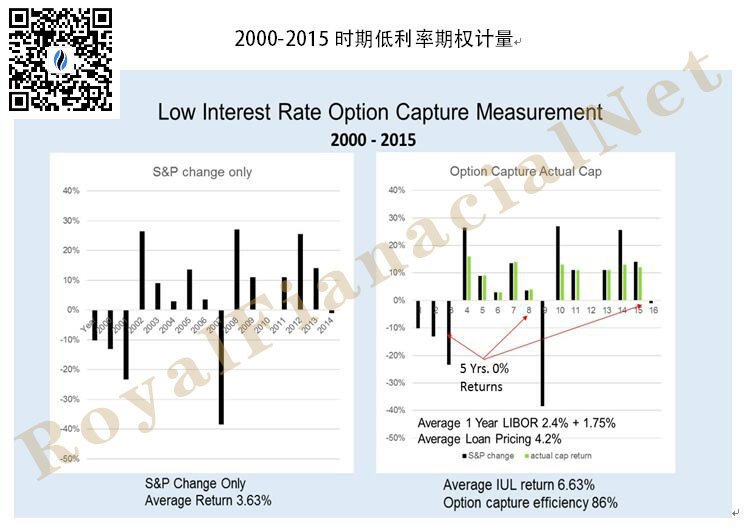

A. Au cours des 2000 années de 2015 à 15, le graphique ci-dessus montre que nous pouvons utiliser les fonds bancaires en continu pendant 15 ans (l'intérêt annuel moyen est égal à 2.4% + 1.75% = 4.15%), et le revenu annuel moyen des polices est de 6.63. %, qui est supérieur à chaque année Les intérêts sur les fonds empruntés à la banque peuvent être remboursés par le client dans la 15e année, et le client peut détenir entièrement la valeur de rachat de la police d'assurance.

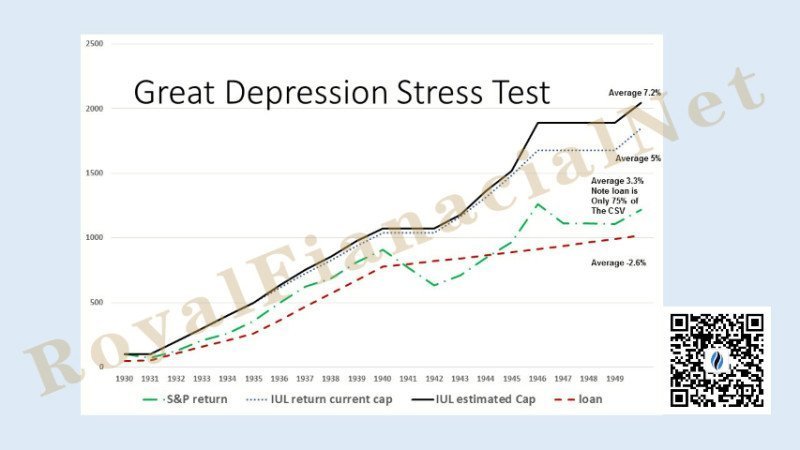

B. Ce que nous devons faire ensuite, c'est isoler la période économique sévère de croissance des politiques et voir comment cela affecte la conception.Nous avons simulé la Grande Dépression, car de 1930 à 1935, nos polices d'assurance n'augmenteraient que de 0%.Si nous regardons la période de 15 ans, 15 années sur 9 auront un rendement de la police de 0%.Nous avons donc demandé, comment cela se compare-t-il au coût d'emprunt pendant cette période?

En examinant ce graphique, nous avons constaté que la police avait finalement été rétablie et qu'il y avait suffisamment de fonds pour rembourser le prêt et obtenir des avantages supplémentaires.Cela nous dit vraiment qu'il n'y a pas lieu de paniquer même pendant la période la plus déprimée de l'économie, car l'histoire nous dit que, quelle que soit la rapidité avec laquelle le marché monte et descend, avec le temps, la confiance du marché finira par se rétablir.

Dans ce test, nous avons utiliséAssurance indicielle, En utilisant les taux d'intérêt et les taux d'intérêt prévus.Le taux d'intérêt des prêts utilise la moyenne des réserves de la Fed de New York et de St. Louis et ajoute + 1.75%.

Dans le même temps, comme un taux d'intérêt plus élevé se traduira par un plafond de politique plus élevé, nous utilisons la valeur de plafond actuelle de la politique.La valeur plafond peut varier en fonction du produit ou de la stratégie politique et d'autres facteurs complexes.Le calcul du taux de rendement de S&P compare uniquement les variations de l'indice S&P et ne calcule pas les dividendes.

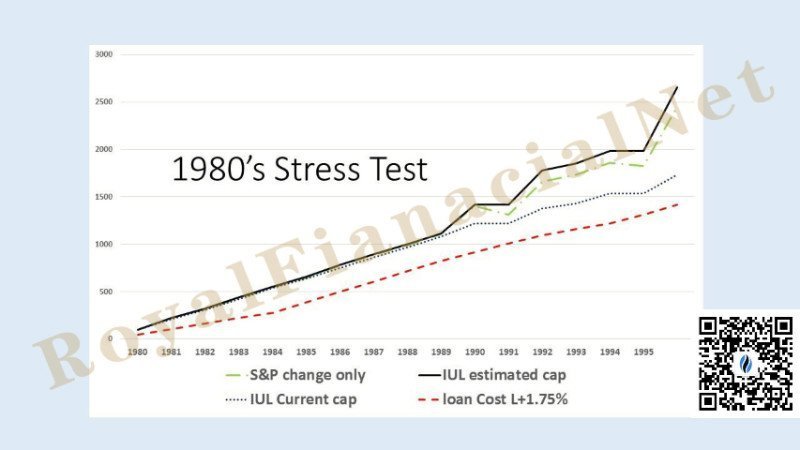

C. La flambée des taux d'intérêt en 1980

Avec le recul, le pire moment pour emprunter de l'argent était au début des années 20, lorsque les coûts d'emprunt ont grimpé à 80%.Notre plan de stratégie de financement des politiques simulé a montré que le test de résistance avait également été réussi au cours de cette période.Le taux de croissance de la valeur de rachat de la police de cette stratégie a pu suivre les coûts d'emprunt plus élevés à ce moment-là et finalement dépasser les coûts d'emprunt.

En observant le graphique ci-dessus, nous avons constaté que la stratégie de planification disposait en fin de compte de fonds suffisants pour rembourser le prêt et obtenir des avantages politiques supplémentaires.Le test de résistance au cours de cette période nous indique que même si le marché a augmenté et diminué, d'un point de vue historique à long terme, le marché reprendra toujours sa croissance avec le temps.

En observant le graphique ci-dessus, nous avons constaté que la stratégie de planification disposait en fin de compte de fonds suffisants pour rembourser le prêt et obtenir des avantages politiques supplémentaires.Le test de résistance au cours de cette période nous indique que même si le marché a augmenté et diminué, d'un point de vue historique à long terme, le marché reprendra toujours sa croissance avec le temps.

D. Combien de temps faut-il pour emprunter de l'argent à mettre dans la police d'assurance avant de rembourser le prêt?

Enfin, en raison des hauts et des bas du marché, nous voulons savoir combien de temps il faut pour réguler l'impact des fluctuations.Nous croyons,Une stratégie réussie nécessite un laps de temps d'au moins 15 ans.

Bien que l'exécution de ces tests de résistance historiques ne garantisse pas ce qui se passera dans le futur, l'évaluation par simulation de la stratégie de financement des primes montre que cette stratégie peut encore atteindre l'objectif de la stratégie initiale du client dans chaque mauvaise période économique de l'histoire.

Puis-je faire du financement premium?Quelles sont les conditions?

Voici les conditions pour satisfaire au financement des primes, concernant la fourchette assurée, la tranche d'âge assurée, les exigences de revenu, les droits et intérêts connexes, etc., et ne sont données qu'à titre indicatif lors de la souscription de comptes utilisateurs.

Résumé de l'article

La stratégie de financement des primes de police est une stratégie financière professionnelle et puissante basée sur des outils. L'ensemble du processus implique les départements bancaires, les agences de gestion de fiducie, les agences de services juridiques, les agences de services fiscaux, les compagnies d'assurance financière etCourtier en assurance-vieUne telle collaboration multipartite présente un degré de complexité et de spécialisation relativement élevé.Cependant, si cette stratégie est utilisée correctement, elle aidera les assurés à obtenir des prestations et une protection extrêmement élevées au même coût.Si les lecteurs remplissent les conditions de base du financement premium et ont des besoins à cet égard, assurez-vous de faire appel à un professionnelCourtier en assurance-vies aide.

(>>> Lecture recommandée:Comparaison des avantages et des inconvénients et évaluation des risques du régime de retraite complémentaire familial par financement par primes )

Guide américain de l'assurance-vie insurGuru © ️Insurance Academy sera présentColonne suivanteDans, continuezFinancement des politiquesPour l'évaluation de cas réels, les courtiers d'assurance et les conseillers financiers de l'industrie sont également invités à nous contacter pour discuter des solutions de recherche.

Cliquez pour visiter:Étude de cas du financement par allocation d'actifs en USD (XNUMX): Combien puis-je obtenir de plus après avoir financé une grande police d'assurance?

(Édité et publié par l'American Life Insurance Guide Network)