Aux États-Unis, l'investissement financier est beaucoup moins compliqué qu'en Chine, car les routines sont très matures et les choix simples.La gestion financière est une méthode d'accumulation de richesse.En termes simples, c'est une addition et une soustraction.Avec le même revenu,Augmenter les revenus de placement, réduire les dépenses (principalement la fiscalité de la gestion financière des particuliers) et maîtriser les risques.

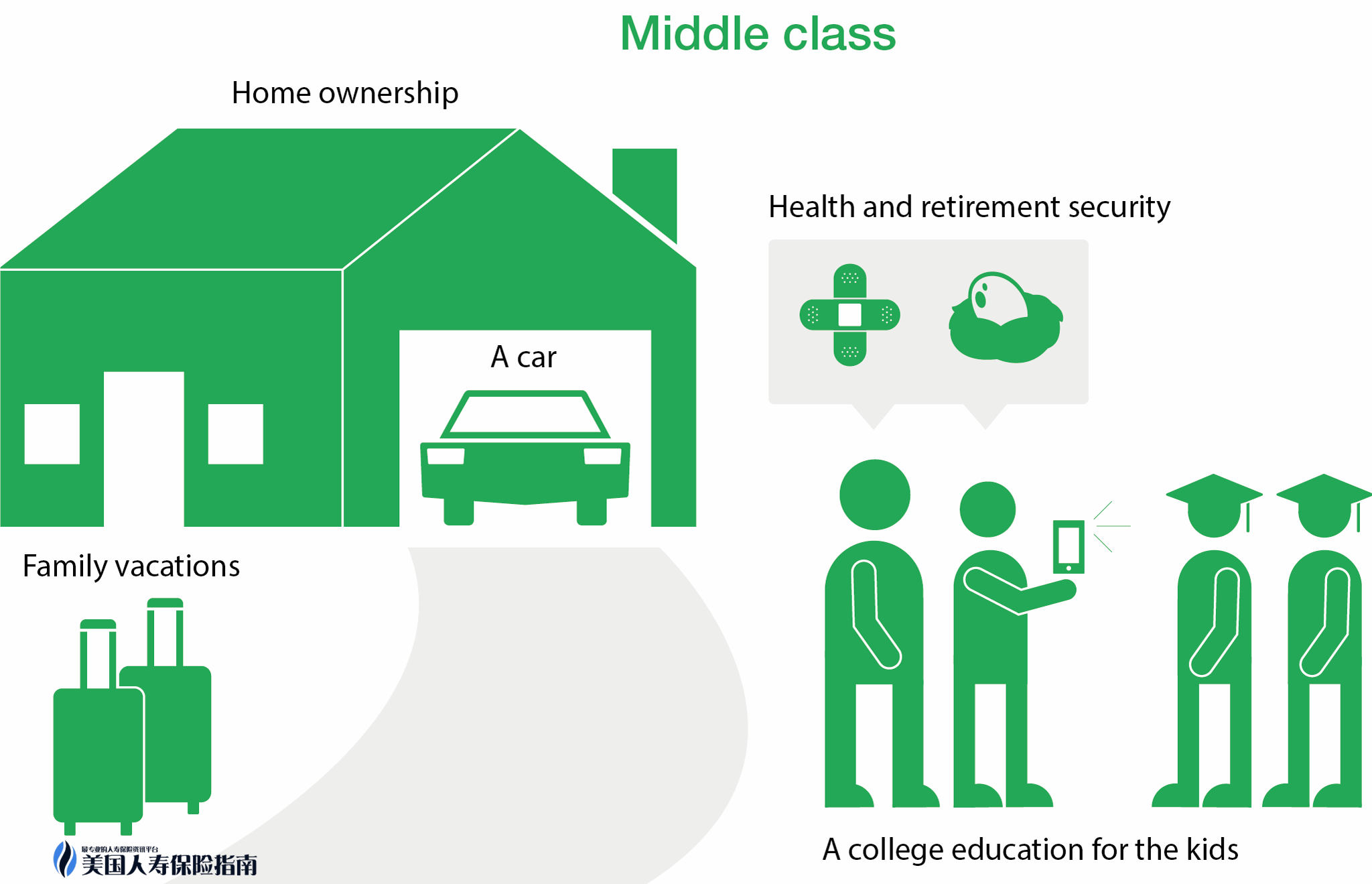

Tout d'abord, faites une définition de la classe moyenne,Le périmètre de la classe moyenne aux États-Unis est très large, avec un revenu annuel de 5 à 20 (Source: CNN Money) peut appartenir à la catégorie de la classe moyenne (sauf pour certaines régions comme la Californie, New York, etc. .).De plus, il existe une norme:Avoir une voiture, une maison, un fonds de retraite et l'abordabilité de l'assurance peuvent tous être considérés comme une classe moyenne.Habituellement classé comme suit:

Débutant du primaire: le revenu personnel est compris entre 5 et 10

Intermédiaire: le revenu personnel est compris entre 10 20 et XNUMX XNUMX

Avancé + riche:> 20

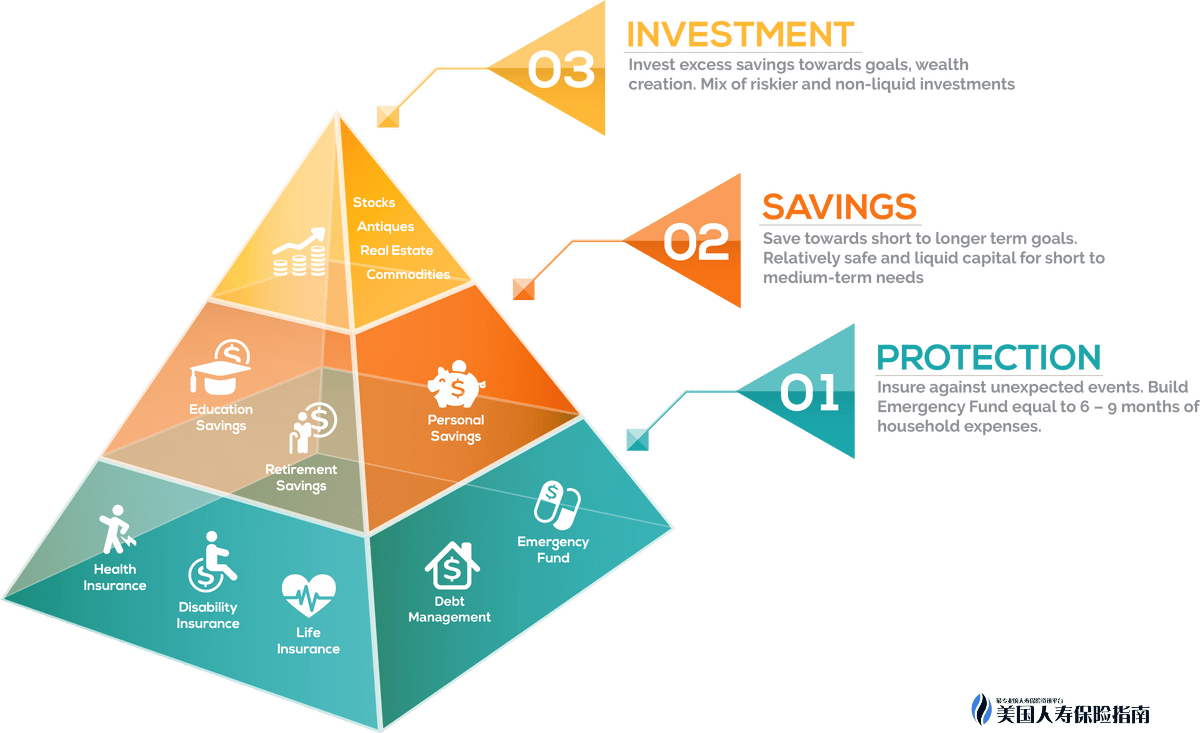

Ensuite, introduisez une règle de gestion financière «tout inséparable», S'appelle la «richesse de la pyramide» (richesse de la pyramide).

"Pyramid Wealth 'Une stratégie de portefeuille qui alloue les actifs en fonction de la sécurité et de la solidité relatives des investissements. Le bas de la pyramide est composé d'investissements à faible risque, la partie médiane est composée d'investissements de croissance et le haut est d'investissements spéculatifs"

En termes simples, la pyramide est divisée en trois étapes: investissement de protection à faible risque, investissement de croissance et investissement spéculatif

La figure suivante montre le graphique:

On peut voir sur la figure que le point de départ de chacun pour la gestion financière est fondamentalement le même, construit à partir du bas.Même les groupes à revenu élevé ne peuvent pas traverser la classe de base et investir tout leur argent dans des zones à haut risque.Une allocation d'actifs diversifiée saine et stable peut efficacement diversifier les risques et protéger les familles et les revenus.

Cet article se concentrera sur les niveaux 1 et 2 (besoins de gestion financière primaire et intermédiaire), y compris les dépôts d'urgence, les régimes de retraite, les achats immobiliers, les fonds d'éducation et la protection.

Gestion financière de base - pour tous les groupes:

1. Économie d'urgence 【Dépôt d'urgence】

Une pratique plus courante consiste à stocker 12% du revenu ou 6-9 mois de frais de subsistance dans un compte courant liquide pour se protéger contre les urgences telles que l'hospitalisation, le chômage, etc.

2. Plan de retraite 【Plan de retraite】

Pour la classe moyenne et la classe moyenne inférieure, la «gestion financière» est en fait presque équivalente aux «soins anciens».Une chose plus triste que «mourir trop tôt» peut être «vivre trop longtemps».Si vous pouvez réserver adéquatement votre pension et diversifier votre régime de retraite, vous pouvez en principe être rassuré.

Les comptes courants de planification de la retraite sont: 401lk / 403b, annuité (rente), Roth IRA et assurance-vie (assurance-vie).Il n'y a pas d'impôt sur les revenus de ces deux derniers.

3. Épargne-études 【Fonds pour l'éducation】

教育成本的增长率大约是每年 6% – 8%。根据2015年数据表明,常青藤大平均4年花费(不包括生活费和住宿费)是13.4万。2033年,也就是18年以后, 4年学费大约需要32.3万。人寿保险以其出色的灵活性可以用作免税教育基金的规划。

supplément:

Les régimes de retraite et les fonds d'éducation sont des dépenses relativement importantes dans la vie d'une personne.Le gouvernement encourage les gens à épargner leurs propres fonds de pension et d'éducation.De nombreuses préférences politiques sont accordées, principalement des préférences fiscales.D'une manière générale, il existe deux catégories: le report d'impôt (report d'impôt) et l'impôt avancé (taxe prépayée)

Le report d'impôt fait référence à un compte qui utilise le revenu avant impôt pour investir. Par exemple, votre revenu annuel est de 7 5, et 401% est déposé dans 95 k, et les 401% restants du revenu sont imposables.La partie à valeur ajoutée du compte doit payer la taxe sur la valeur ajoutée lors de la collecte de l'argent.Les produits courants de gestion de patrimoine à impôt différé sont 403k / XNUMXb; IRA / SEP-IRA et rente

Tax Advanced (impôt prépayé) fait référence au revenu après impôt déposé dans le compte, et la partie à valeur ajoutée n'a pas besoin d'être imposée.Tels que Roth IRA et assurance-vie

La méthode la plus efficace d'évasion fiscale légale consiste à combiner les deux types de comptes fiscaux préférentiels.

Résumé: Les fonds d'éducation et de retraite partent principalement de trois aspects:quand, qui, comment.

-Quand enregistrer

- Quels produits sont stockés

- Comment optimiser votre portefeuille d'investissement

4. Maison 【Propre maison】

Du point de vue de la gestion financière, la planification d'une carrière dans l'immobilier s'articule principalement autour de trois facteurs: le taux d'acompte, la période de remboursement et le choix des intérêts.

5. Protection 【protection】

Pour une classe moyenne avec un revenu annuel de 5 10 à XNUMX XNUMX, en plus des fonds de pension et d'éducation, tout ce qui peut être fait, ce sont diverses assurances.Car aux États-Unis, un petit accident peut vous coûter une année entière de revenu ou même une vie d’économies, et il est beaucoup plus facile de garder un million que de gagner un million.

a) Assurance médicale: les personnes qui sont aux États-Unis depuis longtemps savent qu'être malade sans assurance équivaut à utiliser leur épargne ou leur salaire pendant un an, voire quelques années, comme un pari.La loi en vigueur stipule que si vous ne souscrivez pas à une assurance maladie comme requis, vous serez condamné à une amende selon le mois.

b) Assurance automobile: achat obligatoire.Garantie partielle ou totale en option.

c. Assurance logement

d. Assurance vie temporaire: De manière générale, lorsque l'achat d'une maison nécessite un prêt, il est obligatoire de souscrire une assurance temporaire. Une prime d'assurance de 20 à 30 couteaux / mois correspond à un montant assuré de 100 million, qui protège le prêteur dans le Le bénéficiaire ne perdra pas la propriété en raison de l'incapacité de rembourser le prêt en raison du décès accidentel.L'autre période recommandée pour souscrire une assurance-vie temporaire est la période allant de la grossesse au 18e anniversaire de l'enfant.

Lorsque la structure de niveau inférieur est construite, en plus des actions et des investissements immobiliers au niveau supérieur.Vous pouvez continuer à ajouter la pièce de base

1. Achetez une ou deux polices d'assurance restreintes de grande valeur pour vous-même et surfinancez le montant d'assurance de base au maximum.L'assurance universelle indicielle actuellement sur le marché a la nature de l'épargne et de l'investissement, avec un revenu moyen à long terme supérieur à 7%.De plus, il existe également un contrat de prestation avant décès gratuit très complet, qui permet à l'assuré de lever le montant assuré en fonction de ses besoins et de lever des liquidités pour lutter contre les maladies graves, l'invalidité, la plupart des cancers et les maladies en phase terminale de son vivant .

2. Fonds communs de placement, FNB, FPI, etc. avec un risque de placement relativement faible.Warren Buffett a recommandé à plusieurs reprises que les investisseurs en actions d'entrée fragmentées utilisent des ETF de haute qualité comme premier choix d'investissement.

3. Investissement immobilier: la plupart des planificateurs d'actifs ne recommanderont pas d'investir de l'argent dans l'immobilier.Aux États-Unis, l'investissement immobilier personnel n'est pas encouragé par le gouvernement.En d'autres termes, lorsqu'il investit dans l'immobilier, le gouvernement refuse non seulement de vous donner des politiques préférentielles, mais il augmente également de manière punitive le code des impôts.Cependant, en fait, quel que soit le nombre de professionnels qui peuvent vous donner les avantages et les inconvénients intermédiaires, l'investissement immobilier est toujours d'actualité.Parce que l'investissement immobilier a une réputation depuis des milliers d'années, un bon bien immobilier est une garantie de vie.Hormis plusieurs grosses bulles immobilières, il n'y a pas eu de problèmes majeurs d'investissement immobilier.Aux États-Unis, la fonction principale d'investir dans l'immobilier est de préserver la valeur, avec peu de liquidités et une faible maniabilité.

La planification des actifs est comme la construction d'une maison. La vie ne se passera pas sans heurts. Seul un bâtiment solide peut résister à toutes sortes de vent et de pluie.