De plus en plus de familles de la classe moyenne et des classes supérieures commencent à utiliser l'assurance-vie comme configuration de base de la planification patrimoniale.Examinons les réponses spécifiques à certaines questions courantes.

De quelle couverture ai-je besoin?

Cela varie bien sûr d'une personne à l'autre. Le secteur de l'assurance a différents algorithmes, certains sont calculés en fonction de la valeur d'une personne (combien d'argent vous pouvez gagner dans votre vie), certains sont basés sur les besoins de la famille, certains sont basés sur des multiples de revenu, et ainsi de suite.

Dans des circonstances normales, il est calculé en fonction des besoins de la famille.Si vous avez une hypothèque, vous devez couvrir le montant total de l'hypothèque; si vous avez des enfants mineurs, la pension alimentaire de 1 par enfant et par an est comptée jusqu'à l'âge de 5 ans, plus quatre années d'études universitaires.S'il y a une femme qui ne va pas travailler, le conjoint devra laisser plusieurs années de frais de subsistance et ainsi de suite.En ajoutant ces éléments, vous obtenez le montant total d'assurance dont vous avez besoin.De manière générale, si vous avez un enfant et une hypothèque, vous avez besoin d'au moins 18 4 assurances; si vous avez 50 enfants, vous devez en ajouter au moins 2 25.

Lors de la planification successorale, calculez le montant total de votre actif actuel et futur, supprimez les allocations et le montant de l'impôt sur les successions. Dans la plupart des cas, votre couverture d'assurance totale devrait être suffisante pour payer l'impôt sur les successions.Nous avons aidé nos clients avec 1,000 millions d'assurance-vie, qui sont calculés sur la base des droits de succession.

Il y a aussi une certaine limite sur le montant d'assurance qu'une compagnie d'assurance peut vous vendre, généralement 20 fois votre revenu comme limite supérieure.La personne qui planifie la succession peut ne pas avoir beaucoup de revenus en espèces, et la compagnie d'assurance dépend de la taille de vos actifs pour décider du montant d'assurance à vous accorder.

Cliquez ici pour en savoir plus sur le calcul de la couverture d'assurance-vie

Comment la prime est-elle déterminée?

Diverses assurances, telles que l'assurance automobile et habitation, déterminent les primes en fonction de la probabilité d'accident, tandis que l'assurance-vie est basée sur

En fonction de la probabilité de décès de l'assuré, la compagnie d'assurance prendra le risque et décidera de vous assurer et du type de notation à vous donner en fonction de l'ampleur du risque.

La compagnie d’assurance évalue la probabilité de décès du requérant en se basant principalement sur sa santé physique actuelle et passée, son mode de vie, par exemple s’il se livre à des activités dangereuses, s’il a souvent mangé un billet pour conduire et des facteurs génétiques familiaux.La règle de base est que plus l’âge est avancé, plus la prime est élevée. Les hommes sont plus chers que les femmes et les fumeurs sont beaucoup plus chers que les non-fumeurs. Les personnes qui ne sont pas en bonne santé sont plus chères que celles qui sont en bonne santé.

De cela, nous pouvons également conclure que, premièrement, vous devez souscrire une assurance le plus tôt possible, le plus jeune sera le moins cher; deuxièmement, vous devez entrer lorsque vous êtes en bonne santé maintenant.Une fois l'assurance souscrite, et si votre santé n'est pas bonne à l'avenir, la compagnie d'assurance n'a pas le droit d'augmenter vos primes, encore moins d'annuler votre assurance.

Connaissance de base de la police d'assurance

Les polices d'assurance-vie (police) ontL'assuré (assuré), le bénéficiaire (bénéficiaire) et le propriétaire (propriétaire)Trois éléments.L'assuré prend sa propre vie comme assurance et le bénéficiaire obtient une demande de règlement de décès après le décès.

Le bénéficiaire est généralement le conjoint, l'enfant ou le parent de la personne assurée, ou il peut s'agir d'une fiducie, d'un organisme ou d'une institution.Les bénéficiaires sont répartis en deux catégories: la première en ligne et la seconde en ligne. Après le décès de l'assuré, l'indemnité est versée au premier bénéficiaire en ligne, et uniquement si le premier bénéficiaire en ligne est décédé. Le deuxième bénéficiaire est également appelé le bénéficiaire subsidiaire.

Le titulaire du contrat est généralement l'assuré, mais il peut également s'agir d'une personne différente ou même d'une personne non physique.Le titulaire de la police a l'assurance, peut changer de bénéficiaire, peut emprunter de l'argent sur la valeur de rachat de l'assurance et a le droit de prolonger ou d'annuler l'assurance.

Une fois l’assuré décédé, la demande de décès sera la propriété du titulaire du contrat et non de la succession de l’assuré, ce qui est très important lors de la planification de la succession.Si vous êtes une personne de grande valeur, si vous avez votre propre assurance, les millions d’assurances que vous aurez dans cent ans seront comptés comme faisant partie de votre héritage et vous devrez également payer des droits de succession. Le but de payer les droits de succession en achetant l'assurance est également très importante.

Bien sûr, vous pouvez changer le propriétaire de l'assurance pour votre enfant, mais les mineurs ne peuvent pas être le propriétaire de l'assurance. Même si un enfant adulte est le propriétaire de l'assurance, il y a de nombreux maux. S'il a un divorce ou une action en justice, son conjoint et poursuite Les créanciers peuvent obtenir une part de cette demande de décès.

Par conséquent, l'assurance-vie pour la planification successorale ne désigne généralement pas les enfants comme propriétaire de l'assurance. Une meilleure façon est de créer une fiducie irrévocable, qui sera propriétaire de l'assurance.L'assurance-vie détenue par une fiducie peut atteindre deux objectifs. Premièrement, la réclamation n'est pas comptée comme la succession de l'assuré, il n'y a donc pas d'impôt sur les successions; deuxièmement, parce que la fiducie est le bénéficiaire de la réclamation et que les enfants ne sont que les bénéficiaires de la fiducie, pas la mort Le bénéficiaire direct de la réclamation, afin d'éviter le procès et la division du conjoint divorcé.

En savoir plus sur «Qu'est-ce qu'une assurance-vie?»

L'entreprise fournit une assurance, dois-je encore l'acheter moi-même?

De nombreuses grandes entreprises fournissent une assurance-vie à leurs employés, généralement 1 à 2 fois leur salaire. Les employés n'ont pas à payer ou à payer une somme modique. Si vous voulez acheter plus, vous devez payer vous-même.

L'assurance de l'entreprise est généralement moins chère, car les grandes entreprises ont un grand nombre de personnes et il y a des rabais, mais l'assurance des grandes entreprises a trois caractéristiques principales. Premièrement, l'assurance de l'entreprise fait partie des avantages de l'entreprise. Vous ne pouvez pas la souscrire L'entreprise, qu'elle soit mise à pied, démissionnant ou partant, perdra votre assurance.Bien que le taux de chômage actuel aux États-Unis soit tombé au plus bas en quatre ans, en raison de l'incertitude politique et de la détérioration des relations sino-américaines, même les Chinois travaillant dans de grandes entreprises ne devraient pas compter sur l'assurance-vie des entreprises.

Deuxièmement, l'assurance-vie fournie par l'entreprise est généralement à terme (Assurance vie temporaire), même si vous restez dans une entreprise toute la vie, une fois que vous serez à la retraite, votre assurance disparaîtra.

Troisièmement, les primes d'assurance fournies par certaines entreprises augmentent chaque année, et même plus chères que celles souscrites à l'extérieur. La raison en est que l'assurance collective fournie par l'entreprise ne nécessite pas d'examen physique. Certaines personnes sont en mauvaise santé et risquent un Vous êtes jeune et en bonne santé, il est nécessaire de partager cette part du risque avec les salariés âgés et malades.Par conséquent, la conclusion est que l'entreprise doit avoir une assurance, mais elle doit également avoir sa propre assurance souscrite à l'extérieur, ce qui est plus fiable.

Quels types de produits d'assurance existe-t-il?

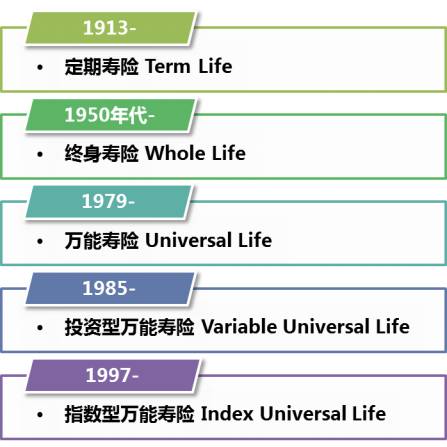

Assurance vieDivisé en deux catégories: temporaire et permanent.L'assurance temporaire ne couvre que 10 ans, 20 ans et 30 ans. Si une personne décède dans le délai imparti, la compagnie d'assurance perd de l'argent. Après cette période, l'assurance sera perdue.L'assurance temporaire n'a généralement aucune valeur monétaire, mais il existe une nouvelle assurance temporaire appeléeAssurance prime remboursable(Remboursement de la durée des primes) est différente. Elle stipule que la compagnie d’assurance perd de l’argent si la personne décède dans le délai imparti. Passé ce délai, la personne est toujours en vie et la compagnie d’assurance vous rembourse toutes les primes que vous les 20-30 dernières années.

Bien sûr, ce type d'assurance coûte environ 50% plus cher que l'assurance temporaire pure, mais vous pouvez récupérer tout votre argent à ce moment-là, ce qui équivaut à échanger des intérêts contre une autre assurance.

L'assurance perpétuelle est beaucoup plus compliquée: les plus courantes sont l'assurance vie entière avec participation, l'assurance vie universelle variable (VUL) et l'assurance vie universelle indexée.Permettez-moi de parler de la vie entière (WL). WL est également connue sous le nom d'assurance-vie. C'est le type le plus ancien d'assurance permanente. Sa prime est fixe et ne changera jamais. Tant que vous payez la prime à temps, l'assurance sera toujours être valide.

WL aura une valeur en espèces dans un ou deux ans, et il peut y avoir des dividendes (dividende), après plus de dix ans, la valeur en espèces peut être égale à la prime que vous avez versée. Il y a trois problèmes majeurs avec WL. Le premier est que la prime de WL est la plus élevée parmi les différentes assurances permanentes. Le second est que la prime ne peut pas être ajustée. Le troisième est qu'il n'y a pas de garantie écrite pour combien d'années la prime sera payé, comme celui d'une compagnie d'assurance familière aux Chinois, le produit s'appelle WL98, ce qui signifie qu'en théorie, la compagnie d'assurance peut vous demander de payer la prime jusqu'à ce que vous ayez 98 ans.

Cet article ne dit pas que WL n'est pas bon, mais que WL est plus adapté au travail, a un revenu relativement stable, peut persister longtemps et considère WL comme un moyen d'économiser de l'argent.Plus le temps est long (plus de 15 ans), plus les avantages de WL peuvent être révélés. WL ne convient pas à la planification successorale car sa prime est trop élevée, sa valeur de rachat est trop élevée et il n'y a aucune garantie de combien d'années elle sera payée.

Parlons de la VUL, également connue sous le nom d'assurance-investissement, qui associe investissement et assurance.Après déduction de diverses dépenses, les primes mensuelles que vous payez sont investies dans des fonds communs de placement.Lorsque le marché boursier augmente, votre valeur de rachat augmente; lorsque le marché boursier baisse, votre valeur de rachat diminue.Lorsque la valeur de rachat tombe à un certain niveau et est insuffisante pour payer les primes et diverses dépenses, la compagnie d'assurance vous demandera de payer plus de primes.

Si le marché boursier continue d'augmenter, de 10 à 12% chaque année, le VUL est très bon car la valeur de rachat augmentera rapidement; mais si le marché boursier baisse fortement, la valeur de rachat diminuera également rapidement.Le marché boursier a chuté deux fois au cours des 10 dernières années, et les personnes qui ont acheté VUL ont peut-être perdu beaucoup d'argent. Un autre problème avec VUL est que le coût de l'assurance augmentera chaque année, car sa prime équivaut à une assurance temporaire d'un an ou d'un an. Plus l'âge est âgé, plus la probabilité de décès est élevée et plus la prime est élevée. sera naturellement., Pour partager le risque croissant de décès.

40-50 ans n'est peut-être pas un gros problème, mais après 60-70 ans, le taux d'augmentation des primes sera considérablement accéléré.Si vous n'accumulez pas suffisamment de valeur en espèces à ce moment-là, votre assurance sera en péril.À ce moment-là, vous n'aviez que deux options: l'une était d'ajouter des primes supplémentaires, allant de milliers à des dizaines de milliers par an, ou simplement de renoncer à l'assurance.Mais si le marché boursier continue de baisser, les primes supplémentaires peuvent devenir un gouffre sans fond.Si vous renoncez à l'assurance, cela signifie que les primes que vous avez payées pendant de nombreuses années ont été perdues ou que vous ne pouvez récupérer que très peu.

VUL est plus adapté aux jeunes qui ont une grande confiance dans le marché boursier et qui n'ont pas peur du marché boursier. Les personnes d'âge moyen de plus de 40 ans ne recommandent généralement pas VUL, et la planification successorale n'est certainement pas adaptée à l'achat de VUL.

L'indice UL (IUL) est une assurance relativement nouvelle lancée ces dernières années. Il est identique à VUL en ce que sa valeur de rachat suit le marché boursier. La différence est que VUL suit les fonds communs de placement individuels, tandis que IUL suit l'indice. S & P500 go. Lorsque S&P augmente, vous augmentez également (il y a un plafond), mais lorsque S&P baisse, la compagnie d'assurance vous donnera le taux d'intérêt le plus bas de 1 à 2%, ce qui signifie que votre valeur de rachat ne diminuera pas en raison de la baisse du taux d'intérêt. marché boursier.

Si vous craignez que le marché boursier ne soit volatil et que votre valeur de rachat chute brusquement, mais que vous ne voulez pas manquer l'opportunité d'une augmentation plus rapide de la valeur de rachat lorsque le marché boursier augmente, acheter IUL est un bon choix.

En savoir plus sur les 5 classifications, avantages et inconvénients des produits d'assurance vie

Comment les différents types d'assurance se comparent-ils?

WL和VUL最大的弊病是你永远不知道保费要付多少年,15年、20年还是一辈子?你不知道,保险公司也不知道。而近几年来推出的Guaranteed UL(GUL)就没有这种模糊不定。不同于以往的WL或VUL,GUL允许你自己选择保费付多少年(3年、5年、10年、15年等)、保险报到多少岁,保险公司书面保证你付了若干年的保费后,保险一定不会断掉(lapse), 一定会保到100岁、110岁甚至125岁, 而且每年的保费还比WL低20%-30%.

La raison en est que ce type d'assurance n'a pas beaucoup de valeur en espèces, et plus tard, il n'y a même pas de valeur en espèces, mais votre garantie d'assurance est toujours valable.Si vous souhaitez souscrire une assurance garantie jamais périmée avec le moins d'argent possible, GUL est sans aucun doute le meilleur choix.Si vous souhaitez laisser une somme d'argent à vos enfants après la mort, acheter ce GUL est également le plan le plus rentable.

Enfin, j'introduirai une sorte d'assurance appelée Garantie de survie UL (GSUL), spécialement conçue pour ceux qui font de la planification successorale. Elle est également appelée assurance au deuxième décès. Perdez de l'argent.Comme GUL, vous pouvez également choisir le nombre d'années de paiement de la prime et l'âge de l'assurance. GSUL est moins cher que GUL car il ne perd de l'argent que lorsque la deuxième personne décède.Il n'y a pas d'impôt sur le revenu pour les sinistres décès, ni d'impôt successoral sur la fiducie, c'est l'outil le plus économique et le plus efficace de planification successorale.

Nouvelles tendances en assurance-vie L'industrie a beaucoup évolué ces dernières années, l'une des principales caractéristiques étant que l'assurance-vie a commencé à combiner les fonctions d'assurance de soins de longue durée et d'assurance maladies graves.Certains produits d'assurance prévoient que si vous souffrez d'une maladie chronique, d'une maladie grave ou d'une maladie mortelle, vous pouvez souscrire une partie ou la majeure partie de l'indemnité de décès avant de mourir.Il est utilisé pour traiter des maladies ou faire d'autres choses, ce qui brise l'impasse traditionnelle de l'assurance-vie selon laquelle seules les personnes peuvent obtenir de l'argent à leur décès.

Compte tenu de la durée de vie de plus en plus longue des personnes modernes et de meilleures conditions médicales, les compagnies d 'assurance - vie ont progressivement proposé que «vous puissiez utiliser la somme assurée» pour assurer vos prestations - vie après 2007.Il comprend les réclamations pour maladie grave, maladie en phase terminale, maladie grave et blessure grave. Il peut vraiment prendre soin de la famille et guérir les malades.

Comment la compagnie d'assurance approuve-t-elle l'assurance?

Après avoir rempli le formulaire de demande d'assurance-vie, quelques jours plus tard, la société d'examen médical désignée par la compagnie d'assurance enverra quelqu'un pour faire l'examen physique du client, principalement pour le prélèvement sanguin, le test d'urine, la mesure de la taille et du poids, et demander quelques questions simples, et certaines peuvent même en faire une simple.Dans le même temps, la compagnie d'assurance vérifiera vos dossiers médicaux pour voir si le client a des antécédents médicaux dignes d'attention.

Si le dossier médical du client est simple, la compagnie d’assurance donnera au client une réponse de souscription en fonction des résultats de l’examen médical et du dossier médical: s’il faut vous assurer, quel montant de la couverture est assuré et quel niveau il vous donnera.Ce processus d'approbation relativement fluide ne prend que 3 à 4 semaines.

Si le client a subi une intervention chirurgicale et a consulté un spécialiste, celui-ci ajustera les dossiers médicaux du client du spécialiste jusqu'à ce que toutes les informations soient disponibles, et la compagnie d'assurance ne donnera pas le résultat final.Ce processus peut durer longtemps, quelques mois ou six mois.

Vous n’avez pas à payer pour tous les examens médicaux et les dossiers médicaux, mais la compagnie d’assurance les paiera.Si le client en a besoin, il peut demander un rapport médical à la compagnie d'assurance via le courtier d'assurance, qui est également gratuit.

Quelle est la procédure pour les sinistres décès?

Lors du décès d'une personne, la famille doit contacter la compagnie d'assurance le plus tôt possible pour s'occuper des funérailles.Bien sûr, il est préférable de passer par votre courtier d'assurance pour régler le sinistre décès.En règle générale, vous êtes tenu de remplir un formulaire et de fournir un certificat de décès. S'il n'y a rien de suspect, la compagnie d'assurance émettra des demandes de règlement de décès dans un délai de 1 à 2 semaines dans la plupart des cas.La compagnie d'assurance vous remettra un chéquier et vous pourrez faire un chèque pour obtenir de l'argent ou déposer l'argent dans votre propre banque.

Dans quelles circonstances la compagnie d'assurance n'indemnise-t-elle pas?

Toutes les assurances-vie aux États-Unis ont une clause de non-suicide de deux ans.À compter de la date de la police, la compagnie d'assurance suicide ne perdra pas d'argent pendant les deux premières années, mais restituera les primes que vous avez payées au cours des deux dernières années à votre famille, ce qui est également une sorte de compensation humanitaire.Après la période non contestable de deux ans, le suicide perd également de l'argent.Donc, si la personne qui a acheté l'assurance décédait au cours des deux premières années, si la compagnie d'assurance la jugeait suspecte, elle mènerait une enquête pour découvrir la véritable cause du décès.

Si vous décédez 2 ans plus tard, vous avez fourni un certificat de décès crédible.En général, les compagnies d'assurance ne s'inquiètent pas de la cause du décès et perdent de l'argent immédiatement. S'il décède après 2 ans, si la compagnie d'assurance refuse de payer, la famille peut intenter une action en justice.Une fois que les choses deviendront grandes, elles seront connues de tous et affecteront la réputation des compagnies d'assurance.Par conséquent, s'il n'y a pas une très bonne raison, la compagnie d'assurance ne refusera pas de payer.

Cet article n'est pas original et sera publié après édition et collationnement sur ce site.