Au travail, je suis souvent en contact avec de nouveaux immigrants.En matière d'assurance, ils comprennent généralement le secteur américain de l'assurance à leur manière.CetteC'est l'instinct et l'inertie mentale de la formation environnementale, mais cela peut créer certains obstacles à la demande d'assurance aux États-Unis.Afin de faciliter la compréhension de chacun,Aujourd'hui, j'utiliserai la méthode de comparaison pour parler brièvement de certaines différences fondamentales entre l'assurance-vie domestique et l'assurance-vie américaine.

L'assurance-vie domestique peut être essentiellement divisée en «type de consommation», «type d'épargne» et «assurance universelle» et «assurance de dividendes».

L’assurance-vie aux États-Unis, quelle que soit la manière dont la compagnie d’assurance la promeut, est essentiellement de cinq types.«Temporaire», «Vie entière» «Vie universelle (UL)» «Vie universelle indicielle (IUL)» et «Vie universelle variable (VUL)».

Le terme peut être considéré comme l '«assurance des consommateurs» nationale correspondante.En règle générale, la durée est garantie pendant dix ans, vingt ans ou au plus trente ans.Pendant cette période, si quelque chose arrive, la compagnie d'assurance perd de l'argent, ça va, même si la prime est cotisée.

Whole Life ressemble plus à une assurance d'épargne domestique.La prime est chère, mais votre valeur monétaire est garantie.Fondamentalement, lorsque vous avez 120 ans, si vous êtes encore en vie, l'argent que vous avez payé et les intérêts accumulés au fil des ans sont exactement égaux à ce que la compagnie d'assurance devrait payer.Par conséquent, toute la vie, plus vous vivez longtemps, moins la formule d'assurance sera risquée jusqu'à ce que le risque soit nul, car en fin de compte, tout l'argent est votre propre investissement.

Universal Life (UL), l '«assurance universelle» correspondante.La caractéristique est que le mode de paiement des primes est flexible, vous voulez payer plus et payer moins, et vous êtes libre de payer dans une certaine limite.Pour UL aux États-Unis, le taux de rendement est basé sur le taux d'intérêt actuel.Les États-Unis étaient à une époque de taux d'intérêt élevés dans les années XNUMX. À cette époque, l'UL était très forte, mais avec la baisse consécutive des taux d'intérêt, la rentabilité de cette police d'assurance était naturellement trop faible.

«Vie universelle indicielle (IUL)» «Vie universelle variable (VUL)» Cela peut être considéré comme une «assurance de placement» typique.La «vie universelle variable (VUL)», pour le dire franchement, consiste à spéculer sur les fonds communs de placement en assurance.Cependant, ce type de produit présente des risques et des avantages élevés, et quiconque brouille le saura.

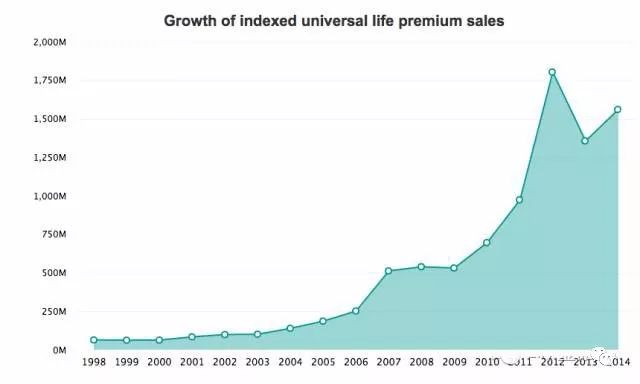

L'IUL peut être considéré comme le produit de «poulet frit populaire» de l'industrie américaine de l'assurance au cours de la dernière décennie.Il n'y a pas de produit similaire lié à l'indice boursier en assurance domestique.Après avoir connu les hauts et les bas du VUL, les gens ont privilégié ce type de produits à faible risque.Cependant, même si le risque est faible, il y a toujours un risque.Si un courtier d'assurance vous dit qu'IUL est XNUMX% sans risque, alors son professionnalisme est discutable.

IUL peut obtenir des avantages plus élevés que Whole life et UL lorsque les risques sont abordables pour la plupart des gens, c'est la raison pour laquelle il est très populaire.

Bref, pour souscrire une assurance vie aux États-Unis, comprenez d'abord cette classification de base, puis choisissez l'étape suivante en fonction de vos besoins personnels.Ne soyez pas fasciné par les publicités hype.Peu importe sa beauté, elle ne peut toujours pas sortir de cette boîte.

Parlant de la différence entre l'assurance américaine et l'assurance domestique, nous devons d'abord parler de la différence dans le traitement des questions fiscales.

Aux États-Unis, toute activité économique doit prendre en compte la question de la "taxe".L'assurance-vie ne fait pas exception.Cela doit être très différent de l'assurance-vie domestique et de l'assurance-vie de Hong Kong.

Les impôts sur l'assurance-vie aux États-Unis se reflètent principalement dans les aspects suivants:

Prestation de décès de l'assurance vie (prestation de décès) exonérée d'impôt sur le revenu (impôt sur le revenu).Veuillez noter qu'il s'agit de l'impôt sur le revenu et non de l'impôt sur les successions.Cela signifie que le montant total de l'indemnisation en cas de décès de l'assurance-vie aux États-Unis sera inclus dans le montant des droits de succession. En 2018, l'abattement d'impôt sur les successions pour une personne est de 1100 millions de dollars américains.Par conséquent, les gens ordinaires n'ont probablement pas à se soucier de l'impôt sur les successions sur l'argent de l'assurance-vie laissé à leurs fils à l'avenir.Quels sont les avantages de l'exonération fiscale?Aux États-Unis, il faut payer des impôts sur tout ce que l'on gagne pour gagner de l'argent, et le taux d'imposition moyen est de plus de 20 p. XNUMX, ce qui est vraiment pénible.Cependant, l'argent recueilli dans le cadre de l'assurance-vie entière sera emprunté lorsque le «prêt» est utilisé, et il n'est pas nécessaire de payer un sou d'impôt.

En outre, l'Internal Revenue Service des États-Unis est également très sophistiqué. L'argent que vous investissez dans l'assurance-vie est plafonné et la partie qui dépasse la limite est «MEC» (contrat de dotation modifié), ce qui signifie que vous ne pouvez pas profiter des avantages. de la fiscalité.

Si vous êtes une carte verte ou un citoyen américain et que vous avez une déclaration de revenus dans le monde entier, souscrivez une assurance à Hong Kong, au pays.Sans cette restriction "MEC",Tous les revenus doivent être comptés comme impôt sur le revenu.

Si vous êtes étranger, vous aurez essentiellement un impôt sur les successions lors de l'achat d'une maison aux États-Unis, car l'abattement des droits de succession n'est que de 6 XNUMX $, et vous devrez payer des impôts si vous le dépassez.Mais si vous achetez une assurance, car il s'agit d'un actif incorporel, il n'y aura pas de droits de succession.et doncLes étrangers qui achètent une assurance américaine sont exonérés de l'impôt sur le revenu et des droits de succession, Il existe très peu de sujets similaires au traitement fiscal préférentiel.

Le deuxième point concerne les différences entre certains types d'assurance.

L'assurance domestique comprend une assurance maladies graves et une assurance accident.Ces «types d'assurance» similaires aux États-Unis sont essentiellement complétés par l'assurance-vie sous la forme de «Rider» (clauses supplémentaires).Par rapport à l'assurance spécialisée nationale, elle présente les avantages d'un faible coût et d'une large couverture.

Avoir des amis il y a de nombreuses annéesnationalJ’ai acheté une assurance maladies graves. À l’époque, le courtier d’assurance a dit avec fierté que nous couvrions plus de 40 maladies, donc c’est tout.Mais maintenant, si vous regardez les clauses d'assurance pertinentes aux États-Unis, vous saurez qui est le meilleur.Parce qu'il n'y a pas de nom de maladie spécifique, il n'y a pas de problème si le médecin dit qu'il s'agit d'une maladie incurable ou d'une maladie grave.Il n'y a donc pas de limite spécifique pour couvrir le plus grand.

Cette clause supplémentaire varie également d'une compagnie d'assurance à l'autre.Cela dépend des produits de chaque entreprise.

Il existe également aux États-Unis une assurance très «spéciale» appelée «soins de longue durée».Je n'en ai jamais entendu parler en Chine.Mais c'est très important aux États-Unis.

Tout d'abord, peu importe où vous vivez, les statistiques montrent qu'une personne sur trois a besoin de soins de longue durée.

Le coût des soins de longue durée aux États-Unis est également très élevé: maintenant, le coût de la vie dans une maison de retraite ordinaire est de 300 $ par jour!Ce qui est plus triste, c'est que ce coût de l'assurance médicale n'est pas encore couvert, seule une carte blanche le peut.Par conséquent, une assurance soins de longue durée est presque nécessaire si vous envisagez de vivre aux États-Unis à l'avenir.Cette assurance peut être souscrite séparément ou ajoutée à l'assurance-vie en tant que Rider.Cela varie d'une entreprise à l'autre.Pour ce qui est de l'acheter séparément, mieux vaut souscrire une assurance-vie et ajouter cette fonction, cela dépend de votre situation particulière.