Los estadounidenses (de 55 a 64 años) que están cerca de la jubilación tienen un patrimonio neto promedio de menos de $ 17.Después de la jubilación no hay ingresos fijos, con el aumento de la edad las funciones físicas comienzan a aparecer en diferentes grados.PensiónSe ha convertido en un problema muy real.Como hacerlo bienPlanificación de jubilaciónEs una cuestión que debemos considerar cuando todavía tenemos la capacidad de generar ingresos y acumular riqueza.Lo primero que trata este artículoIngresos posteriores a la jubilación en EE. UU.De varias fuentes fijas.

1. Los ingresos mensuales de la seguridad social (Ingresos de la seguridad social) otorgados por el gobierno

La edad de jubilación en los Estados Unidos ha pasado de 62 a jubilación anticipada, 66 a jubilación normal y 70 a jubilación tardía.Si tiene un registro de declaración de impuestos en los Estados Unidos durante XNUMX años (puede interrumpirse), será elegible para recibir la subvención del gobierno después de la jubilación.Fondo de Seguridad Social.La cantidad de fondos del seguro social varía de $ 845 a $ 2640 por mes según su estado civil anual para efectos de la declaración de impuestos (esta cantidad aumentará en aproximadamente un 3% por año según la tasa de inflación estadística).En la actualidad, los beneficios de la seguridad social en los Estados Unidos han estado en un estado de llegar a fin de mes y pueden enfrentarEl peligro de no poder pagar.

Licencia anticipada 62 años para comenzar a recibirpensión, La cantidad mensual recibida será el 75% de la jubilación normal.Elija la edad de jubilación tardía de 70 años para comenzar a recibir pagos de la seguridad social, y puede recibir el 132% de la edad de jubilación normal cada mes.

2. Otra fuente de ingresos es la empresa, que establece cuentas de pensión de la empresa para los gerentes de la empresa y los empleados a tiempo completo (Definir plan de contribución como 401k y Definir plan de beneficios como Pensión)

Los principales beneficios de una cuenta de pensión establecida por una empresa son los siguientes:

a. 公司每年提供年收入3%-12%的补助或更高。公司每年会补助给公司管理者和员工年收入的3%-12%的补助。比如,员工每年收入在5万美元,公司将每年在员工的退休金账户中放入$1,500 到$6,000美元作为员工的退休后的收入来源。

b) Los empleados también pueden optar por depositar parte de sus ingresos en la cuenta de pensiones de la empresa.Esta parte del dinero invertido no necesita pagar el impuesto sobre la renta personal del año y la ganancia de la inversión no necesita pagar impuestos.Los impuestos se pagan a la tasa impositiva posterior a la jubilación solo cuando se recaudan después de la jubilación.

c) Incluso si la empresa quiebra o cambia de trabajo, no habrá pérdida de dinero en la cuenta de pensiones de la empresa.Cuando una disputa legal requiere una compensación, el dinero no se pagará a otros.Es por eso que muchos médicos eligen comenzar desde401kEl dinero se cobra de adentro, porque hay un período de procesamiento de 2 años, después de dos años, no hay riesgo de ser apelado por el paciente por la negligencia médica hace dos años.

3. La tercera fuente de ingresos es la cuenta de pensión personal (IRA, Roth IRA)

Comparado con la cuenta de pensiones de la empresa.Además del 3% -12% del subsidio proporcionado por la empresa, la cuenta de pensión individual disfruta de los mismos beneficios que los puntos byc anteriores que la cuenta de pensión proporcionada por la empresa.

4. Utilice el seguro de vida como una "cuenta financiera" con funciones de jubilación.

Como todos sabrán, los ingresos de los seguros de vida no están gravados cuando se contratan en forma de préstamos.Por lo tanto, quienes tienen las condiciones para adquirir un seguro de vida, especialmente el seguro universal de índice de capital garantizado, también toman su propia póliza de seguro con la máxima inyección de capital como parte muy importante de su planificación de jubilación.

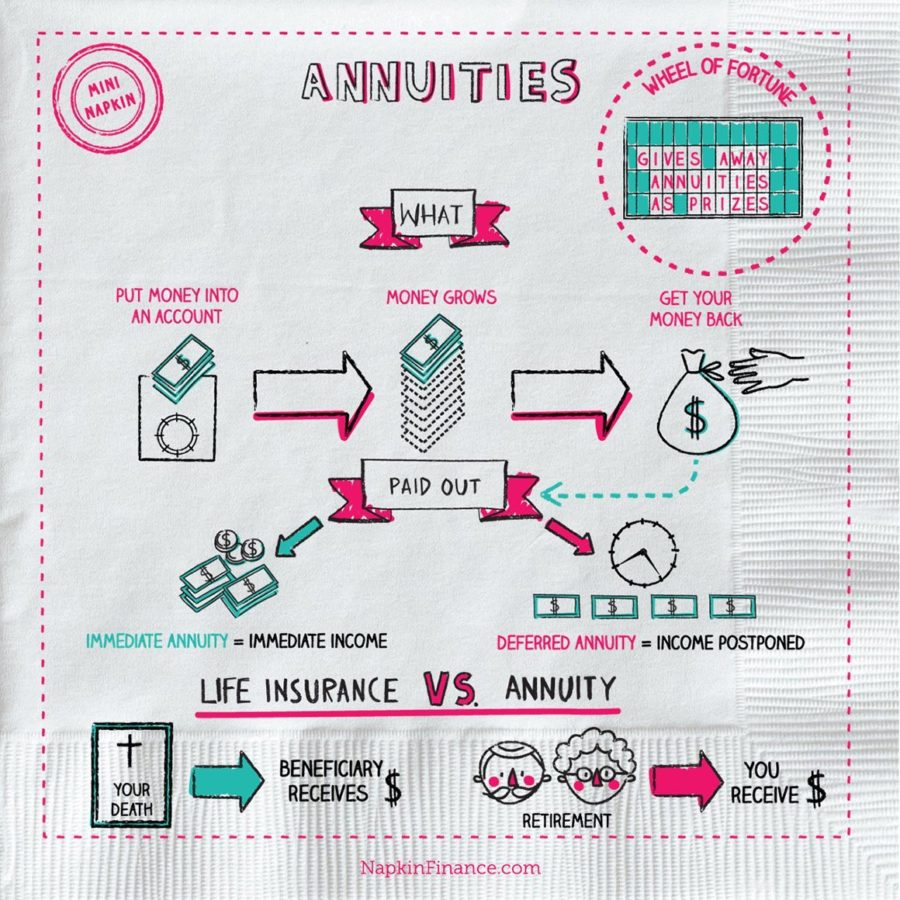

5. La última fuente de ingresos después de la jubilación es la anualidad.

AnualidadTambién es un tipo de seguro, es un producto financiero creado por compañías de seguros que puede generar una renta fija después de la jubilación para proteger a los inversores porque viven demasiado y sus ahorros no alcanzan para afrontar su vida futura.Si desea explicar la diferencia entre el seguro de vida y la anualidad en una frase, el seguro resuelve el problema de "ir demasiado temprano", mientras que la anualidad resuelve el problema de "llegar demasiado tarde".

Hay dos tipos de anualidades:Anualidad inmediata y anualidad diferida.

Permítanme decirles que la anualidad inmediata comienza desde el año en que ingresa el dinero en la cuenta de anualidades de la compañía de seguros, la compañía de seguros le pagará un cierto porcentaje del beneficio de la cantidad que ingrese cada año de acuerdo con su edad.Por ejemplo, el beneficio de pago para los años 60 es de aproximadamente un 6% anual, y los años 70 son aproximadamente un 7% anual.

Duración del retiro de la anualidad actual:

Una situación se paga hasta la muerte. Es decir, si su beneficio es del 7% y sobrevive durante 10 años después de comprar este contrato, solo recupera el 70% del capital. Si sobrevive durante 20 años, obtiene devuelve el 140% del capital, cuanto más vive, más obtiene.

Otra situación es que el contrato de la compañía de seguros establece claramente cuántos años puede tomar. Si muere antes de eso, su cónyuge o hijos tomarán los años restantes.Por ejemplo: el período fijo en el contrato es de 30 años y su beneficio es del 6%.En 20 años, puede obtener un total del 180% del capital.Si fallece en 30 años, su cónyuge o hijos tomarán los años restantes.Más adecuado para la combinación de parejas mayores y esposas jóvenes.

También existe una situación en la que las parejas compran la supervivencia conjunta (supervivencia conjunta) hasta que fallecen el esposo y la esposa.Por ejemplo, si el esposo y la esposa están asegurados conjuntamente, el beneficio es del 7%. Si uno de los cónyuges fallece después de 10 años y el otro fallece después de 30 años, la familia puede recibir un total del 30% x 7 = 30 % del capital en 210 años.Este método de extracción es más adecuado para la combinación de parejas mayores y esposas jóvenes.

Las anualidades inmediatas son más adecuadas para las personas mayores (porque cuanto mayor sea, mayores serán los beneficios) o la combinación de parejas mayores y esposas jóvenes.

La anualidad diferida significa que usted le da el dinero a la compañía de seguros. La compañía de seguros garantiza que su capital aumentará entre un 5% y un 7% cada año. Sin embargo, la compañía de seguros estipula cuántos años le tomará al cliente obtener el dinero de la cuenta (generalmente de 7 a 10). 10 años).Antes de este período, se puede proponer un cierto porcentaje (generalmente el XNUMX%) para evitar multas cada año.

比如:10年前你放了20万在一个保险公司的年金中,每年成长5%,10年之后你可以从保单中每年提取本金+成长部分总和的5% (每年 $16000 左右)总共20年领完,20年中共领取了 $320,000.

Las anualidades diferidas son más adecuadas para personas que se jubilan en 10 años (52-57 años).Pero no es adecuado para personas mayores de 66 años.

Hay muchos puntos a los que prestar atención en la anualidad personal, los puntos más importantes están en orden de importancia:

a. 年金的合约长度。合约长度越长,你放进去的钱越难拿出来。举个列子:合约长度5 年 和合约长度为15年的年金比较。合约长度5年的年金,在合约签署后的5年就能从年金里面拿钱了。 15年的合约要等15年后才能从合约里拿钱,如果提早取钱会有很多罚款。所以在选择年金的时候合约长度一般选择5到10年之间的合约比较理想,10年以上的合约就需要慎重考虑了。

b) Una vez que expira el contrato, ¿cuál es el porcentaje máximo que se puede retirar del contrato cada año?Algunos contratos de anualidades marcarán el 4% en un lugar discreto.Si es del 4%, el dinero de su anualidad tardará 25 años en salir.Si desea acortar el tiempo para retirar dinero, le impondrá una cierta cantidad de multas.

c) El crecimiento fijo anual del principal -el costo anual del contrato = el crecimiento real del principal en el contrato.Al elegir comprar una anualidad, debe leer detenidamente el contrato de anualidad y comprender los puntos a los que se debe prestar atención en el abc mencionado anteriormente.

6. Antes de los 65 años, existe una empresa o persona responsable del seguro médico del empleado o del propio. Después de los 65 años, la responsabilidad del seguro médico se transferirá al gobierno..Después de pagar una pequeña tarifa de seguro médico mensual, obtendrá un seguro médico de uno de los mejores sistemas de seguro médico del mundo.

Vale la pena señalar que debe recordar presentar una solicitud al gobierno cuando tenga 65 años, habrá una multa después de una vez y es una multa de por vida.

Otro punto es que incluso con uno de los mejores seguros médicos del mundo,En los seguros médicos de los EE. UU. Solo hay un período de compensación de 90 días para los cuidados de larga duración, si supera los 90 días, es necesario pagar todos los gastos de enfermería por sí mismo.

Hay muchas compañías de seguros en el mercado que incluyen la opción de atención a largo plazo en el seguro de vida, esta opción puede ayudar a pagar la atención a largo plazo que debe pagarse después de 90 días.Sin embargo, al comprar este tipo de seguro, debe asegurarse de que el método de pago en el contrato pertenezca a:

1) Pague usted mismo el costo de la atención a largo plazo y luego envíe la factura a la compañía de seguros, y la compañía de seguros acreditará los gastos que pagó por adelantado en su cuenta bancaria, o

2) La compañía de seguros primero acredita sus gastos mensuales de atención a largo plazo en su cuenta bancaria.

Estas dos formas.Generalmente, el método de 2) es mejor y no hay posibilidad de que la compañía de seguros no esté dispuesta a compensar o compensar solo parcialmente.

(>>> Columna recomendada:Neumonía de la nueva corona, 401K, cuentas IRA, pensiones de seguridad social y el sueño de jubilación del pueblo estadounidense)

(Seguro de vida americanoEditor de red de guía)

Haga clic para ver otros >>>Artículos destacados sobre cómo jubilarse en EE. UU.