Bei der Arbeit komme ich oft mit neuen Einwanderern in Kontakt.Wenn es um Versicherungen geht, verstehen sie die amerikanische Versicherungsbranche normalerweise auf ihre eigene Weise.DieseEs ist der Instinkt und die mentale Trägheit des Umwelttrainings, aber es kann bestimmte Hindernisse für die Beantragung einer US-Versicherung verursachen.Um das Verständnis aller zu erleichtern,Heute werde ich die Vergleichsmethode verwenden, um kurz auf die grundlegenden Unterschiede zwischen der inländischen Lebensversicherung und der amerikanischen Lebensversicherung einzugehen.

Die inländische Lebensversicherung kann grundsätzlich in "Verbrauchsart", "Sparart" und "Universalversicherung" sowie "teilnehmende Versicherung" unterteilt werden.

Es gibt im Wesentlichen fünf Arten von Lebensversicherungen in den Vereinigten Staaten, unabhängig davon, wie die Versicherungsgesellschaft sie fördert."Begriff", "Ganzes Leben", "Universelles Leben (UL)", "Index Universelles Leben (IUL)" und "Variables Universelles Leben (VUL)".

Die Laufzeit kann als entsprechende inländische "Verbraucherversicherung" angesehen werden.Im Allgemeinen wird die Laufzeit auf zehn Jahre, zwanzig oder höchstens dreißig Jahre garantiert.Wenn in dieser Zeit etwas passiert, verliert die Versicherungsgesellschaft Geld, es ist in Ordnung, auch wenn die Prämie eingezahlt wird.

Whole Life ist eher eine inländische Sparversicherung.Die Prämie ist teuer, aber Ihr Barwert ist garantiert.Wenn Sie 120 Jahre alt sind und noch am Leben sind, entsprechen das Geld, das Sie gezahlt haben, und die im Laufe der Jahre angesammelten Zinsen genau dem, was die Versicherungsgesellschaft zahlen sollte.Je länger Sie leben, desto weniger riskant ist die Versicherungsformel, bis das Risiko 0 ist - denn am Ende ist das gesamte Geld Ihre eigene Investition.

Universal Life (UL) entspricht "Universalversicherung".Die Funktion ist, dass die Premium-Zahlungsmethode flexibel ist, Sie mehr und weniger bezahlen möchten und dies innerhalb eines bestimmten Limits frei tun können.Für UL in den USA basiert die Rendite auf dem aktuellen Zinssatz.Die Vereinigten Staaten waren in den XNUMXer Jahren eine Ära hoher Zinssätze. Zu dieser Zeit war UL sehr stark, aber mit dem anschließenden Rückgang der Zinssätze war die Rentabilität dieser Versicherungspolice natürlich zu schlecht.

"Index Universal Life (IUL)" "Variable Universal Life (VUL)" Dies kann als typische "Investmentversicherung" angesehen werden."Variable Universal Life (VUL)" ist, um es klar auszudrücken, die Spekulation von Investmentfonds in der Versicherung.Diese Art von Produkt hat jedoch hohe Risiken und Vorteile. Wer auch immer krabbelt, wird es wissen.

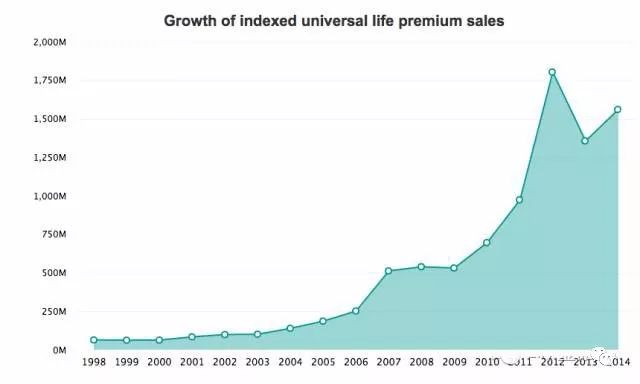

IUL kann als das "beliebte Brathähnchen" -Produkt der amerikanischen Versicherungsbranche im letzten Jahrzehnt angesehen werden.Es gibt kein ähnliches Produkt, das mit dem Aktienindex in der Inlandsversicherung verknüpft ist.Nachdem die Menschen die Höhen und Tiefen von VUL erlebt hatten, bevorzugten sie diese Art von Produkten mit geringem Risiko.Unabhängig davon, wie gering das Risiko ist, besteht dennoch ein Risiko. Wenn ein Versicherungsmakler Ihnen mitteilt, dass IUL zu XNUMX% risikofrei ist, ist seine Professionalität fraglich.

IUL kann höhere Vorteile als Whole Life und UL erzielen, wenn die Risiken für die meisten Menschen erschwinglich sind. Dies ist der Grund, warum es sehr beliebt ist.

Kurz gesagt, um eine Lebensversicherung in den USA abzuschließen, müssen Sie zuerst diese grundlegende Klassifizierung verstehen und dann den nächsten Schritt entsprechend Ihren Anforderungen auswählen.Lassen Sie sich nicht von den Hype-Anzeigen faszinieren.Egal wie schön es ist, es kann immer noch nicht aus dieser Kiste herauskommen.

Wenn wir über den Unterschied zwischen amerikanischen Versicherungen und inländischen Versicherungen sprechen, müssen wir zunächst über den Unterschied bei der Behandlung von Steuerfragen sprechen.

In den Vereinigten Staaten muss jede wirtschaftliche Tätigkeit die Frage der "Steuer" berücksichtigen.Lebensversicherung ist keine Ausnahme.Dies muss sich stark von der inländischen Lebensversicherung und der Hongkonger Lebensversicherung unterscheiden.

Steuern in der Lebensversicherung in den Vereinigten Staaten spiegeln sich hauptsächlich in folgenden Aspekten wider:

Sterbegeld (Sterbegeld) der Lebensversicherung von der Einkommensteuer befreit (Einkommensteuer).Bitte beachten Sie, dass dies Einkommensteuer ist, keine Erbschaftssteuer.Dies bedeutet, dass der Gesamtbetrag der Todesfallversicherung für Lebensversicherungen in den USA in der Höhe der Erbschaftssteuer enthalten ist. Im Jahr 2018 beträgt die Erbschaftssteuervergünstigung für eine Person 1100 Millionen US-Dollar.Daher müssen sich normale Menschen wahrscheinlich keine Sorgen mehr über die Erbschaftssteuer auf Lebensversicherungsgelder machen, die ihren Söhnen in Zukunft überlassen werden.Was sind die Vorteile einer Befreiung von der Einkommensteuer?In den Vereinigten Staaten müssen Sie Steuern auf alles zahlen, was Sie verdienen, um Geld zu verdienen, und der durchschnittliche Steuersatz beträgt mehr als 20%.Wenn jedoch das in der gesamten Lebensversicherung eingenommene Geld bei Verwendung des "Darlehens" geliehen wird, muss kein Cent Steuern gezahlt werden.

Darüber hinaus ist der US Internal Revenue Service auch sehr hoch entwickelt. Das Geld, das Sie in Lebensversicherungen investieren, hat eine Obergrenze, und der Teil, der das Limit überschreitet, ist "MEC" (Modified Endowment Contract), was bedeutet, dass Sie das nicht genießen können Vorteile der Besteuerung.

Wenn Sie eine US-amerikanische Green Card oder ein US-amerikanischer Staatsbürger sind und weltweit eine Einkommensteuererklärung haben, können Sie eine Hongkong-Versicherung, eine Inlandsversicherung, eineOhne diese "MEC" -Einschränkung,Alle Einkünfte sind als Einkommensteuer anzurechnen.

Wenn Sie ein Ausländer sind, haben Sie grundsätzlich eine Erbschaftssteuer für den Kauf eines Hauses in den Vereinigten Staaten, da die Befreiung von der Erbschaftssteuer nur 6 US-Dollar beträgt und Sie Steuern zahlen müssen, wenn Sie diese überschreiten.Wenn Sie jedoch eine Versicherung abschließen, da es sich um einen immateriellen Vermögenswert handelt, wird keine Erbschaftssteuer erhoben.und soAusländer, die eine amerikanische Versicherung kaufen, sind von der Einkommensteuer und der Erbschaftssteuer befreitEs gibt nur sehr wenige Themen, die der steuerlichen Vorzugsbehandlung ähnlich sind.

Der zweite Punkt betrifft die Unterschiede bei einigen Arten von Versicherungen.

Die Inlandsversicherung umfasst die Hauptkranken- und Unfallversicherung.Diese ähnlichen "Versicherungstypen" in den USA werden in der Lebensversicherung grundsätzlich in Form von "Rider" (Zusatzklauseln) ergänzt.Im Vergleich zu inländischen Spezialversicherungsarten hat es den ersten Vorteil niedrigerer Kosten und zweitens deckt es ein breites Spektrum ab.

Habe vor vielen Jahren FreundeinländischIch habe eine Krankenversicherung abgeschlossen. Damals sagte der Versicherungsmakler stolz, dass wir mehr als 40 Krankheiten abdecken können.Wenn Sie sich jetzt die relevanten Versicherungsklauseln in den USA ansehen, wissen Sie, wer besser ist.Da es keinen bestimmten Krankheitsnamen gibt, ist es in Ordnung, wenn der Arzt sagt, dass es sich um eine unheilbare Krankheit oder eine schwere Krankheit handelt.Es gibt also keine spezifische Grenze, um die größte abzudecken.

Diese zusätzliche Klausel variiert auch von Versicherungsunternehmen zu Versicherungsunternehmen.Es hängt von den Produkten jedes Unternehmens ab.

In den USA gibt es auch eine ganz "spezielle" Versicherung namens "Langzeitpflege".Ich habe in China noch nie davon gehört.Aber es ist sehr wichtig in den Vereinigten Staaten.

Erstens zeigen Statistiken, dass jeder Dritte unabhängig von Ihrem Wohnort eine Langzeitpflege benötigt.

Die Kosten für die Langzeitpflege in den USA sind ebenfalls sehr hoch. Jetzt kosten die Lebenshaltungskosten in einem normalen Pflegeheim 300 USD pro Tag!Noch trauriger ist, dass diese Kosten für die Krankenversicherung noch nicht gedeckt sind, sondern nur eine weiße Karte verwendet werden kann.Daher ist eine Pflegeversicherung fast notwendig, wenn Sie in Zukunft in den USA leben möchten.Diese Versicherung kann separat oder als Fahrer mit Lebensversicherung abgeschlossen werden.Dies ist von Unternehmen zu Unternehmen unterschiedlich.Für den separaten Kauf ist es besser, eine Lebensversicherung abzuschließen und diese Funktion hinzuzufügen. Dies hängt von Ihrer spezifischen Situation ab.