(Amerikanischer Lebensversicherungsführer 04 Nachrichten)Die AG-49A-Vorschriften der US-Versicherungsbranche wurden weiter überarbeitet und treten am 2023. Mai 5 in Kraft. Die Kernänderung ist:Der Produktverkaufsplan des Versicherungsunternehmens darf den Versicherungsnehmern nicht mehr die Situation bestimmter indexgewichteter fester Zusatzdividenden aufzeigen,Dieser Schritt kann sich stark auf den US-Versicherungsvermögensverwaltungsmarkt auswirken.

Was ist AG-49A?Was hat es mit mir zu tun?

AG-49A ist eine von der American Society of Actuaries herausgegebene Verordnung (Actuarial Guideline 49-A), um die Verwendung übermäßiger Zinsannahmen bei bestimmten Arten von Lebensversicherungsprodukten zu begrenzen.

Im US Life Insurance Guide 2019 "Änderungen der AG49-Vorschriften“Dem Bericht zufolge legt AG-49A eine Reihe von Regeln und Beschränkungen fest, um die Verwendung übermäßiger Zinsannahmen in Versicherungsprodukten, einschließlich Produkten mit garantierten und nicht garantierten Zinssätzen, zu kontrollieren.Dadurch soll sichergestellt werden, dass Versicherer beim Verkauf dieser Produkte an Verbraucher genauere und robustere Zins- und Ertragserwartungen abgeben können.

Insbesondere legt AG-49A verschiedene Berechnungs- und Berichtsanforderungen fest, einschließlich der Festlegung von Standards für unterschiedliche Zinssatzannahmen und der Beschränkung von Versicherern, übermäßige Zinssatzannahmen zu verwenden.

Die Umsetzung dieser Verordnung hatte tiefgreifende Auswirkungen auf die Entwicklung und den Vertrieb von Lebensversicherungsprodukten, da sie von den Versicherungsunternehmen eine umsichtigere und genauere Einschätzung ihrer Zinsannahmen verlangt und den Versicherungsnehmern außerdem ein ausreichendes Maß an Schutz bietet .

Im Folgebericht im Jahr 2020 führte TheLifeTank auch einen Bericht mit dem Titel"Schwergewicht|Die US-Versicherungsaufsichtsbehörde hat Maßnahmen ergriffen. Ist die neue AG49-Verordnung ein Segen für Versicherungsnehmer? "Sonderbericht.

Warum die ständigen Überarbeitungen der AG-49-Vorschriften für die Versicherungsbranche?

Es gibt Richtlinien und Maßnahmen, um dem entgegenzuwirken.

Versicherungsunternehmen entdeckten bald, dass es in den überarbeiteten AG-2020-Vorschriften im Jahr 49 eine „Schlupflücke“ gab: Wenn das Versicherungsunternehmen eine unbegrenzte Leistung in der Police vorsiehtVolatilitätskontrollindex, und zahlen dem Versicherungsnehmer dann eine feste jährliche Dividende.Dann stimmt die Nummer des Produktvorschlags, und gleichzeitig wird es relativ „attraktiver“ für den Versicherungsnehmer.

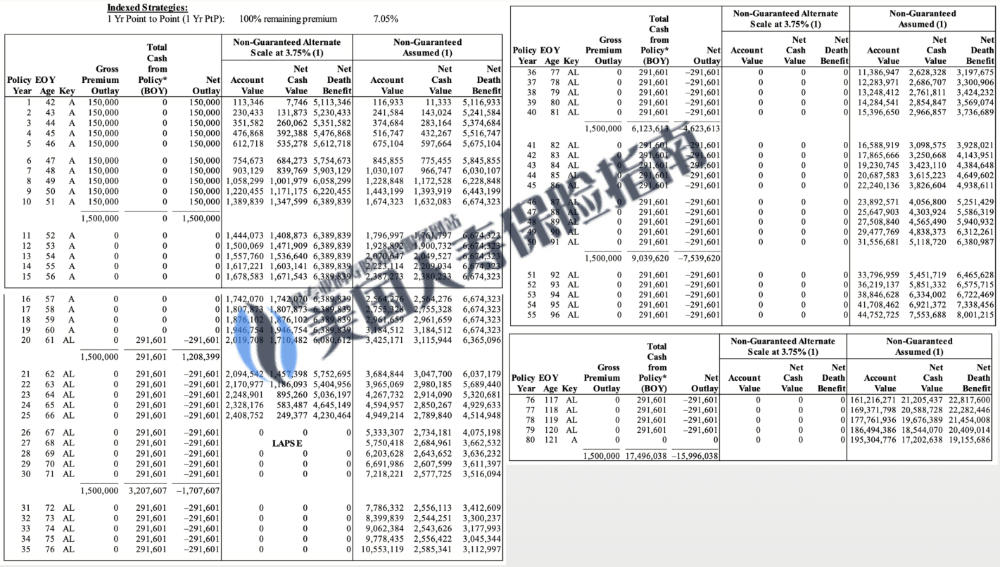

Schemavorschlag Numerische Falldarstellung Demo

Schemavorschlag Numerische Falldarstellung Demo

Unmittelbar danach, von 2020 bis 2023, tauchten häufig neue Begriffe und neue Indizes auf dem Versicherungsmarkt auf.neuVolatilitätskontrollindexIn den Versicherungsmarkt eingeführt, greifen einige Versicherungsunternehmen standardmäßig auf die Darstellungsmethode zurückS & P 500 Index, geändert in eine neue indexgewichtete feste Dividende.

Mit dem Segen von Compliance-Werten begannen „schönere“ PPTs auf dem Markt aufzutauchen.

Im vorherigen Kolumnenbericht des American Life Insurance Guide Network wurde darauf hingewiesen, dass die Verkäufe der globalen Versicherungsbranche in den letzten Jahren zu einem Trend des „PPT-Krieges“ zu eskalieren scheinen.

im"Was sind die Kontroversen und Höhepunkte des Vorschlags für einen Lebensversicherungsplan?"In der Diskussion wies der Kolumnist der American Life Insurance Guide Community darauf hin, dass "einige Lebensversicherungsunternehmen begannen, ins Visier zu nehmenKalkülanzeigesystemOptimieren Sie das Design, ändern Sie wiederum das Design von Versicherungsprodukten, z. B. die Bereitstellung nicht garantierter Jahresdividenden usw., um es an die regulatorischen Vorschriften des Vorschlags anzupassen, die digitale Anzeigewirkung zu verbessern und den Vertriebsmitarbeitern indirekt zu ermöglichen, gut zu sprechen auf dem PPT, während er sich an die Geschichte des Gesetzes hält.Die Folge davon ist, dass der heutige Marktwettbewerb zu einem „PPT-Krieg“ aufgewertet zu sein scheint. ” ——TheLifeTank.com

In diesem PPT-Krieg ist die Aufsicht verschiedener Länder zur zentralen Verteidigungslinie zum Schutz von Versicherungsnehmern und Anlegern geworden.Die US-Versicherungsaufsichtsbehörde NAIC hat innerhalb weniger Jahre kontinuierlich Maßnahmen ergriffen und die AG-49-Vorschriften in drei Stufen überarbeitet und umgesetzt.

Welche Vorteile haben die neuen Regelungen für Versicherungsnehmer?

Um die Wettbewerbsfähigkeit auf dem Markt zu erhalten und den Wert von Policenvorschlägen wieder von Versicherungsnehmern oder Anlegern anerkennen zu lassen, stehen Versicherungsunternehmen unter den Zwängen neuer Vorschriften vor zwei Möglichkeiten:

- verbessernPolicenobergrenze (Obergrenze)

- verbessernPoliceneinkommensbeteiligungssatz ( Par Rate )

Egal an welchem Punkt, es ist ein großer Vorteil für Versicherungsnehmer oder Anleger.

Bis zum Redaktionsschluss haben große Versicherungsunternehmen sukzessive interne Ankündigungen herausgegeben, um die Kapitalrendite der Policeninhaber und die Renditebeteiligung zu erhöhen, um um Marktanteile zu konkurrieren.

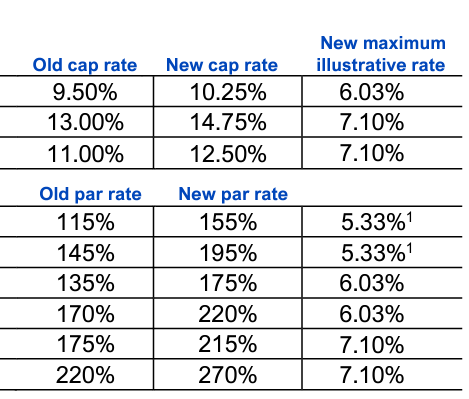

Die neuen und alten Renditekennzahlen eines Versicherungsunternehmens sind deutlich gestiegen

Die neuen und alten Renditekennzahlen eines Versicherungsunternehmens sind deutlich gestiegen

Welche Versicherungsprodukte und Versicherer sind nicht betroffen?

Policen, die vor dem 2023. Mai 5 verkauft wurden, sind von den Einschränkungen und Auswirkungen der neuen Vorschriften für Demosysteme ausgenommen.

Gleichzeitig werden einige Versicherungsunternehmen und bestehende Versicherungsprodukte, die die oben genannten Strategien zur numerischen Demonstration nicht übernommen haben, nicht von den neuen AG-49A-Vorschriften betroffen sein.

Diese Versicherungsmarken umfassen, sind aber nicht beschränkt auf:

- Gegenseitig von Omaha

- Principal

- Transamerica

- Schützendes Leben

- Globaler Atlantik

- Finanzielle Sicherheit

(Der Volltext wird laufend aktualisiert)